【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

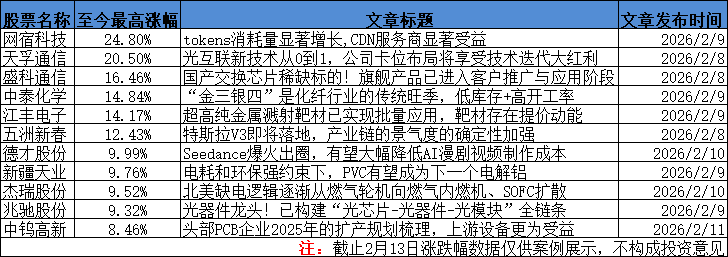

截止周五收盘,上证指数跌1.26%,深成指跌1.28%,创业板指跌1.57%,北证50指数跌0.22%,沪深京三市成交额19989亿元,较上日缩量1618亿元,三市超3800只个股下跌。军工装备、影视院线、造纸、半导体设备、智能座舱板块当日涨幅居前。

本周周内分享的CPO、光纤、燃机、化工涨价品等多个方向涨幅较高。现再度分享CPO、北美缺电两个行业观点如下:

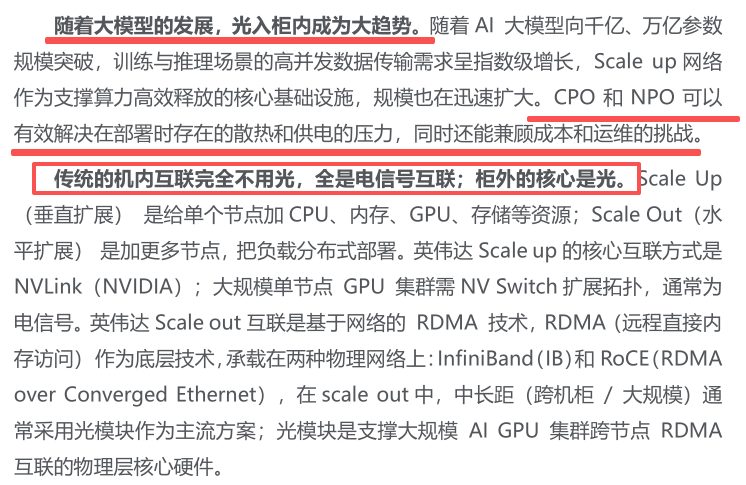

1、云计算大厂26年CAPEX继续大增70%+,光入柜内成为大趋势,NPO和CPO迎来0到1的突破

展望2026年,谷歌、Meta、亚马逊三家资本开支合计约5050亿美元(yoy+72%),云厂商资本开支加速扩张。同时NPO和CPO在柜内实现从0-1的突破,为CPO和NPO提供了较大的空间,产业链相关公司将受益

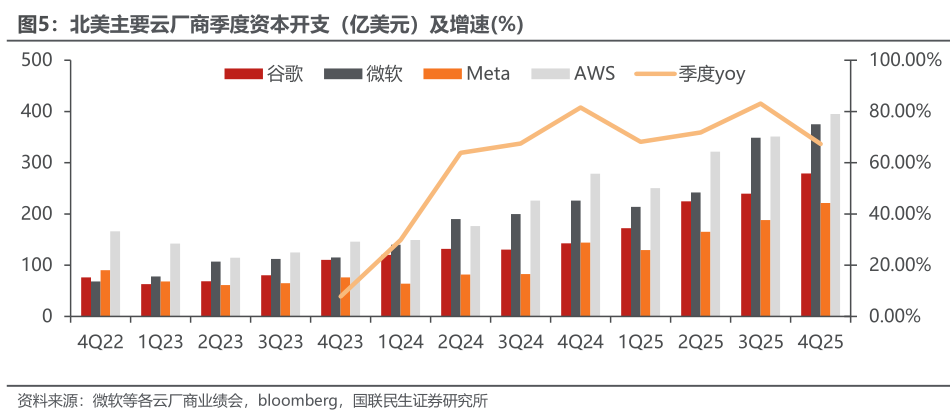

1)北美云厂商发布业绩,资本开支持续高增

资本开支方面,2023–2025年主要云厂商资本开支规模由约1600亿美元提升至约4500亿美元,连续维持高增长,AI相关支出占比持续提升,整体看,资本开支增长与AI算力需求扩张呈现较强一致性,投入节奏与需求周期基本匹配。

展望2026年,谷歌、Meta、亚马逊三家公司已披露2026年资本开支指引,其中谷歌指引资本开支约1750-1850亿美元区间(中值yoy+97%),Meta指引资本开支约1150-1350亿美元区间(中值yoy+77%),亚马逊指引资本开支约2000亿美元,

2026年三家资本开支合计约5050亿美元(yoy+72%),在AI对各大云厂商业绩形成明显拉动的背景下,云厂商资本开支加速扩张,AI商业闭环愈发清晰。

在AI应用持续渗透背景下,云端算力与数据中心投资景气度有望维持高位。

2)NPO和CPO的产业变革,深刻影响并推动国内光通信企业,为其带来较大的发展空间

近期CPO有诸多产业进展,NVIDIA召开了CPO研讨会,Lumentum和Coherent业绩会中也披露了CPO订单,并对其未来市场空间予以解读。

国联民生指出,光入Scaleup层是纯增量,NPO和CPO在柜内实现从0-1的突破,为CPO和NPO提供了较大的空间。

Scaleout层在未来还是以可插拔光模块为主。Coherent认为未来十年,可插拔的光模块在scaleout和scaleacross中依旧是主流方案。

NPO目前在国内外云厂商的接受度更高,国内产业链更有优势。

3)产业链核心公司

国联民生指出,当前可以清晰的观察到AI对各大云厂商业绩有明显的拉动;展望26年,谷歌、Meta、亚马逊三家公司已披露2026年资本开支指引,合计同比增长72%,进一步大幅上修。

关注算力产业链:胜宏科技,鹏鼎控股,中芯国际,生益科技,芯原股份等公司。CPO/NPO产业链:中际旭创、天孚通信、新易盛、炬光科技、致尚科技、太辰光、罗博特科等。

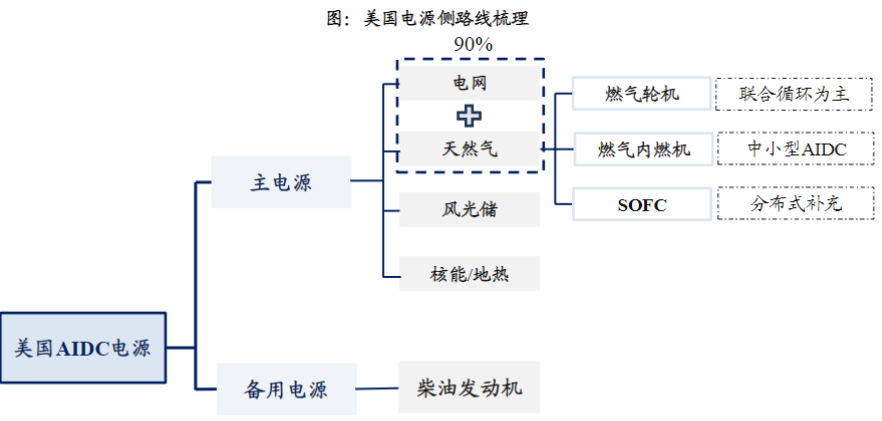

2、北美缺电投资逻辑逐渐从燃气轮机向燃气内燃机、SOFC扩散

东吴证券指出,北美缺电投资逐渐从燃气轮机向燃气内燃机、SOFC扩散,当前北美缺电量仍大于各种技术总产能供应,因此该板块尚未到达选择技术路径的阶段,各类技术路径的相关投资机会都应重视。综合考虑成本、建设周期、环保等因素,燃气轮机是当前AIDC自建电最优解,燃气内燃机、SOFC、柴发为有效补充。

1)燃气轮机

燃气轮机联合循环燃气轮机发电效率可以达到60%以上,度电成本最低,当前燃气轮机装机量呈现加速上行趋势,2025年全球新增装机规模有望快速接近上轮周期最高点,GEV、西门子、三菱重工等燃机龙头订单交付已经排至2029年。

从业绩确定性角度看,成套商优于单一零部件供应商,且西门子/索拉产业链的订单确定性优于GEV产业链,考虑到杰瑞股份已连续获得两笔超亿美元的燃机成撬订单,业绩确定性&兑现能力较强;从价值量占比、产业链卡位优势看,叶片的价值量&壁垒最高,但铸件商普遍会存在爬产困难的问题,兑现度相对较差。

此外,国产燃气轮机进展顺利,东方电气等主机厂有望受益北美缺电逻辑并切入国际市场。重点关注杰瑞股份、应流股份、东方电气等。

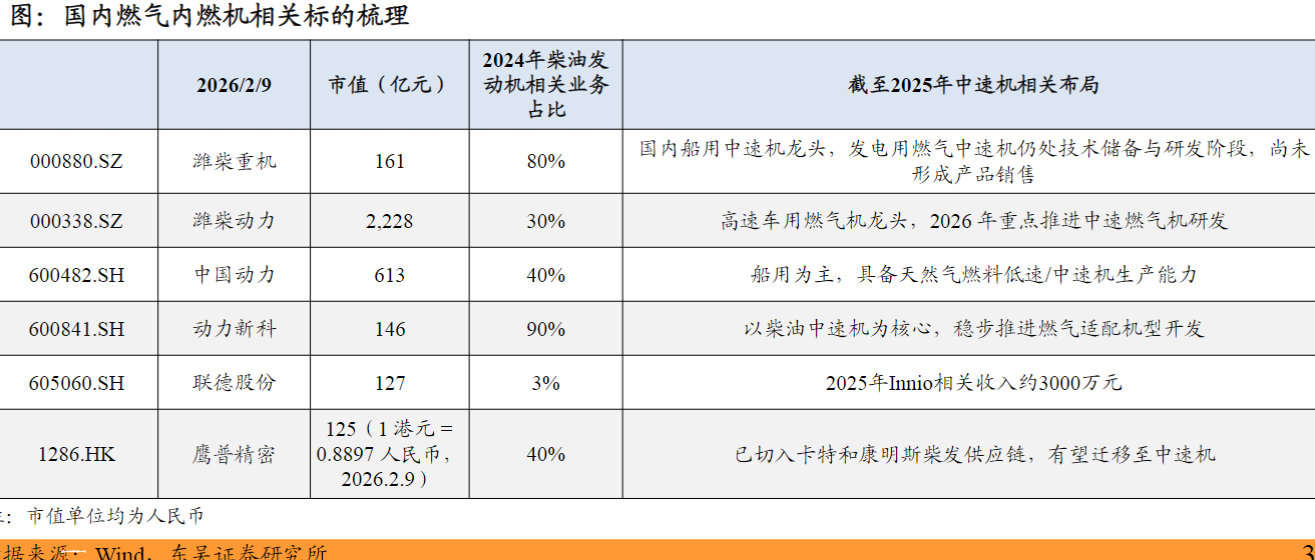

2)燃气内燃机

燃气内燃机在发电效率上略低于联合循环燃机,但胜在快速交付与部署,龙头瓦锡兰2025Q1-Q3新签设备订单同比增长111%,订单交付排至2028年。燃气内燃机竞争格局由卡特彼勒、康明斯、MTU、颜巴赫、瓦锡兰、曼恩等外资主导。

国内企业暂无直接供应美国的主机厂,但可以关注柴油发动机相关主机厂,通过产品改制验证后有望切入中速机市场,如潍柴重机、潍柴动力、中国动力、动力新科;零部件方面,关注联德股份(Innio供应商)、鹰普精密(卡特彼勒与康明斯柴发供应商)。

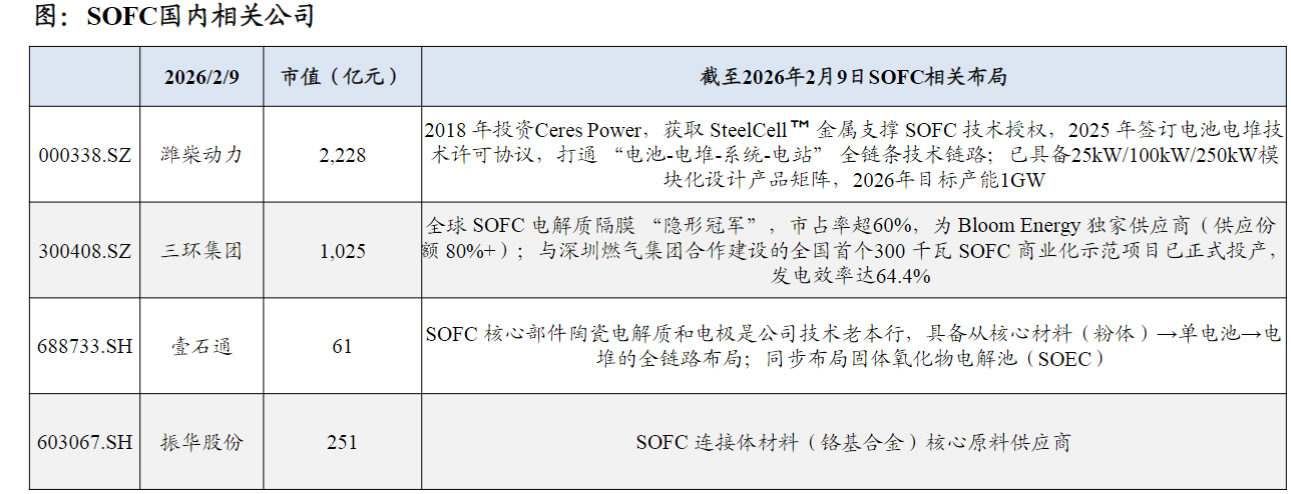

3)SOFC

SOFC热电联供发电效率虽高,但当前商业化和成本控制处于初期阶段,度电成本和产能释放导致该技术短期无法成为主流线索。其核心优势目前在于建设周期仅约0.25–0.5年,可在缺电地区实现即装即用、就地供能。

SOFC市场由BloomEnergy垄断,BE预计26年产能达2GW。国内相关公司如潍柴动力,对标BE,26年规划产能1GW。三环集团电解质隔膜全球垄断,绑定BloomEnergy。

4)柴油发电机

柴油发电机组具备快速启停优势,备用电源最优解,龙头公司康明斯2025年Q1-Q3相关收入同比增速约20%。

映射到A股的投资机会分为两个思路,一是从北美映射角度出发,选择国内柴发相关标的,如OEM商科泰电源、泰豪科技、苏美达,以及发动机厂潍柴重机、玉柴国际;二是选择卡特/康明斯的供应链,如联德股份、鹰普精密。

研报来源:

1、国联民生,方竞,S0590525120003,云厂商capex高增,光模块+NPO/CPO共进。2026年2月9日

2、东吴证券,周尔双,S0600515110002,北美缺电逻辑持续演绎,相关投资线索再梳理。2026年2月9日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号