大家早上壕!

先看海外要闻:

上周五,特朗普提名沃什出任美联储主席,引爆市场鹰派预期,美国PPI通胀数据意外抬头,美股跌,美元创去年5月以来最大单日涨幅,贵金属暴跌。

标普500跌幅0.43%,道指跌幅0.36%,纳指跌幅0.94%。绩后苹果涨0.46%;闪迪一度高开21%,收涨近7%。Meta收跌超2.9%,特斯拉涨超3.3%。

纳斯达克金龙中国指数收跌2.36%,中概股亿珑能源飙涨超3000%,金山云跌7%,世纪互联跌超4%。

10年期美债收益率上行1.21个基点,两年期美债收益率跌3个基点。美元涨0.84%,创2025年5月以来最大日涨幅,1月累计跌约1.3%。

上周五,黄金暴跌10%,回吐一周所有涨幅、重回4900美元下方。现货白银一度跳水36%、跌至73美元下方,随后反弹,周五日内仍跌超26%。纽铜回吐周四全部涨幅,周五日内跌5%。

原油一度跟随商品下跌,但美伊局势下,原油周五日内转涨。原油1月涨超14%,六个月来首次月度上涨,创2023年7月以来最好单月表现。

周末期间,比特币跌破8万美元大关。

亚洲时段周一早盘,黄金、白银大幅低开后跌幅收窄,美股期货、原油走低。现货黄金盘中一度跌破4700美元关口,日内一度跌超3%;现货白银盘中一度跌破77美元关口,日内一度跌超10%。

美“毅力”号火星车在火星表面首次完成人工智能规划的行驶任务。

AI专属社交网络Moltbook火爆出圈引热议。

黄仁勋:英伟达一定会参与本轮对OpenAI的投资,或为有史以来规模最大的投资。

美国FCC:SpaceX申请部署百万颗卫星,欲建轨道AI数据中心网络。

突破量子通信瓶颈:德国团队研发出高性能通信波段单光子源,92%干涉度刷新纪录。

国内重大事件汇总:

1、国家统计局:2026年1月份中国制造业采购经理指数为49.3%,比上月下降0.8个百分点。

2、吴清:全力巩固资本市场稳中向好势头,聚焦持续深化资本市场投融资综合改革、提高制度包容性适应性。

3、北京经济技术开发区管理委员会印发《关于进一步加快建设全域人工智能之城的实施方案(2026—2027年)》:构建模力方舟开源协作生态,推动形成基于国产芯片、操作系统与开源框架的自主生态闭环。

4、国家发展改革委、国家能源局发布《关于完善发电侧容量电价机制的通知》:首次在国家层面明确建立电网侧独立新型储能容量电价机制。

5、全球算力建设加速,中国变压器工厂订单排到2027年。

6、腾讯元宝登顶苹果商店免费榜。腾讯旗下AI助手元宝的“元宝派”开启公测,进军探索AI社交领域。

7、阿里加入春节档红包大战,千问APP春节期间将向用户推红包福利。

8、国家卫生健康委同意北京规范开展互联网诊疗首诊试点。

9、华为推出首个服务基层医院端云协同智慧病理解决方案。

10、天兵科技天龙三号火箭最快本周首飞。我国计划向日地引力平衡L5点发射“羲和二号”。

11、国产芯片厂商英集芯发布涨价函,宣布对旗下部分产品进行涨价。 (证券时报网)

12、银价推涨光伏组件报价,下游企业承压涨价至近1元/瓦。

14、超声脑机接口来了,胶质母细胞瘤治疗将迎关键突破。

15、1月31日沪金夜盘收跌9.83%,沪银收跌17%。

一周A股策略前瞻:

本周各家券商策略观点主要围绕两个焦点问题展开。一个是,大宗有色上周巨幅震荡后,后续行情将如何演绎?另一个是,1月底业绩预告靴子落地后,至春节前,指数行情与结构历史上有哪些经验可参考。

兴证策略张启尧团队称,对于A股而言,前期上涨虽然受益于全球流动性宽松的β,但核心驱动仍在于国内向好的基本面、政策“开门红”与充裕的流动性带来的α。往后看,支撑春季行情的这些核心逻辑并未发生任何变化。

华西策略李立峰团队也指出,在外部扰动阶段性加剧的背景下,A股行情出现阶段性休整迹象,但中期视角下本轮行情仍有充足空间和机会。微观流动性方面,股票型ETF净流出调节交易节奏,但整体成交额维持高位,资金对高景气方向的承接力强劲;资本市场政策层面,“稳”是主基调,监管层正着力培育“耐心资本”并大力推动保险、养老金等中长期资金提高入市比例,旨在夯实市场慢牛根基。

中信策略裘翔团队预测,本轮ETF集中赎回潮基本结束,权重股迎来修复窗口;大周期维度下的风格切换正在发生,从小盘切大盘,从题材切质量。其团队依旧强调涨价线索的演绎可能贯穿一季度。周期板块的底层共性是利润率修复空间大,背后是中国的政策从扩大规模逐步向提质增效的转变。

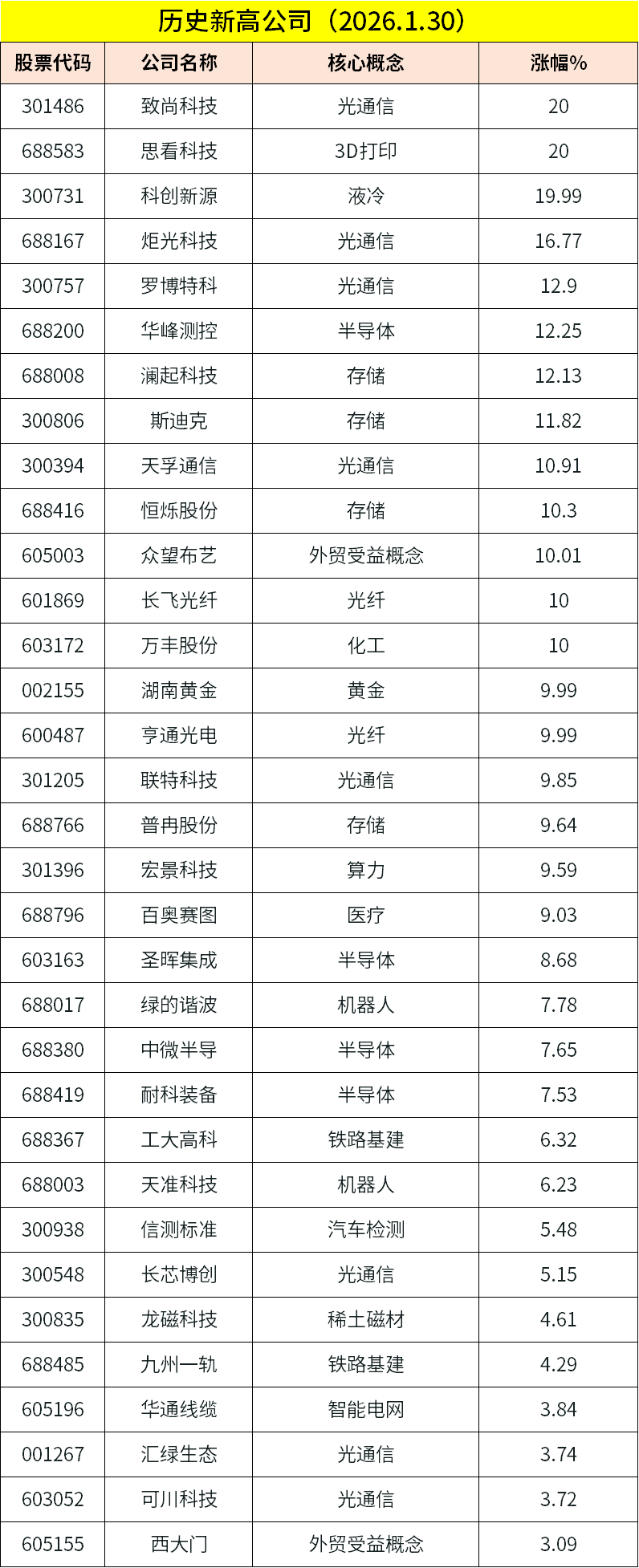

今日题材方面:

1、AI应用 | 2月1日,腾讯旗下AI应用元宝正式上线总规模约10亿元的春节现金红包活动,这是腾讯在AI领域迄今为止规模最大的C端补贴动作。值得关注的是,同日腾讯元宝App升至苹果商店免费App第一名。腾讯此前在内部会议与公开场合多次强调,希望通过这次春节红包节点,重现当年微信红包带动支付普及的入口效应。与此同时,2月1日百度APP文心助手春节红包活动目前已有近5000万人次使用AI功能抢红包,其中拍照搜万物、AIGC视频创作等功能最受用户青睐。

点评:东莞证券表示,国内互联网巨头同时重押春节档,抢占C端AI流量入口,标志着AI应用竞争进入新阶段,互联网巨头借助AI红包等活动,有望加速AI应用商业化进程。分析认为,春节假期之所以成为国产AI爆发关键节点,一方面在于春节是全民参与的重要节日,具备天然的流量优势,能实现AI应用的广泛触达;另一方面,假期期间用户有更多时间体验AI功能,利于培养使用习惯,解决AI应用“认知度高、使用率低”及留存率低的痛点。

2、智能电网 | 据人民日报2月1日报道,当前全球AI算力建设进入爆发期,高功率、高稳定供电成为算力集群“生命线”,电力设备变压器升级为算力基础设施核心。记者在广东、江苏等地调研发现,大量变压器工厂处于满产状态,部分面向数据中心的业务订单排到2027年。全球AI算力中心爆发式增长使变压器成稀缺资源,美国市场交付周期从50周延长至127周。佛山某电气设备企业营销负责人李霞表示,相对欧美的交付周期,该企业不到五分之一,目前订单充沛,希望将海外营收占比提升至50%及以上。长三角的江苏某变压器工厂订单同样排至2027年底,国内首台全绝缘超高压大容量变压器近日发往北美市场。

点评:中信建投证券表示,全球电力设备已进入漫长景气上行周期,IEA预测到2035年电网相关投资将增至约6500亿美元。需求高景气下输配电设备供应总体紧张,中国电力设备制造商迎来黄金窗口,2025年1-11月电力变压器出口同比增速约45%以上,延续高增趋势。

3、储能 | 1月30日,国家发展改革委,国家能源局发布《关于完善发电侧容量电价机制的通知》,对煤电,气电,抽水蓄能,新型储能等调节性电源的容量电价政策进行系统完善。通知提出,各地可根据当地煤电容量电价标准,结合放电时长和顶峰时贡献等因素,建立电网侧独立新型储能容量电价机制。

点评:上证报援引电力专家观点称,储能是当前电力系统的"堵点",独立储能建设能够有效解决这一瓶颈。通知将进一步推动储能领域发展。东莞证券认为,国内新型储能灵活调节能力日益凸显,在促进新能源开发消纳,提高电力系统安全稳定运行和电力保供水平等方面作用逐步增强,技术和规模领先的储能系统头部企业值得关注。

4、量子计算 | 据证券时报报道,来自德国斯图加特大学与维尔茨堡大学团队宣布,他们成功演示了一种在通信C波段工作的高质量单光子源,实现了按需产生单光子,并取得接近92%的双光子干涉可见度。这一结果被认为是面向可扩展光子量子计算和量子通信的重要进展。相关研究成果已于1月30日发表在《Nature Communications》上。

点评:证券时报表示,近期量子计算领域点燃硬科技赛道融资热情,多家行业公司相继宣布完成亿元级别融资。技术层面,量子计算的技术进展不断突破,美国凭借IBM、谷歌等巨头在硬件与算法上保持领先。中国“祖冲之三号”“九章三号”等成果让我国在超导与光量子路线上跻身国际第一梯队。目前构认普遍认为,量子技术正加速从实验验证走向商业化应用。ICV预计全球量子计算市场规模在2024—2035年由50亿美元增长至8000亿美元以上,年复合增长率超55%。

今日有2只新股申购:

1、易思维:科创板,申购价格55.95/股,顶格申购需配市值6万元,公司是我国汽车制造机器视觉设备龙头。

2、爱得科技:北交所,申购价格7.67元/股,公司从事以骨科耗材为主的医疗器械的研发。

再来看上市公司公告精华:

1、锋龙股份:停牌核查完成,股票复牌。优必选承诺36个月内不注入资产。

2、嘉美包装:停牌核查完成,股票复牌。

3、民爆光电:拟以现金方式收购厦门厦芝精密科技有限公司51%股权,股票复牌。厦芝精密聚焦微型钻针的研发、生产与销售,深耕PCB制造核心耗材领域。

4、杰瑞股份:签署12.65亿元美国数据中心燃气轮机发电机组销售合同。

5、利扬芯片:拟定增募资不超过9.7亿元,用于集成电路测试项目等。

6、奥士康:拟投资18.2亿用于高端印制电路板项目,项目建成并达产后将形成年产84万平方米高多层板及HDI板产能。

7、华友钴业:拟在印度尼西亚合作建设电池产业链一体化项目。

8、派克新材:拟募资不超15.8亿元,用于高端能源装备关键部件一体化智能制造项目等。

9、赛力斯:1月汽车销量4.59万辆,同比增长104.85%。

10、中际旭创:2025年净利润为98亿元-118亿元,比上年同期增长89.50%-128.17%。报告期内,公司高速光模块占比持续提高。

11、新易盛:2025年净利润为94亿元-99亿元,比上年同期增长231.24%-248.86%。报告期内,受益于算力投资持续增长,高速率产品需求快速提升,公司销售收入和净利润大幅增加。

12、寒武纪:预计2025年净利润18.50亿元-21.50亿元,同比扭亏为盈。

13、国轩高科:2025年净利润为25亿元-30亿元,比上年同期增长107.16%-148.59%。受益于新能源汽车及储能市场需求的快速增长,公司新一代高能量密度磷酸铁锂电池产品销量同比大幅提升。

14、利欧股份:预计2025年净利润1.9亿元-2.5亿元,同比扭亏为盈。

15、中金公司:2025年净利润为85.42亿元至105.35亿元,同比增加50%到85%。报告期内,公司投资银行、股票业务、财富管理等核心业务板块实现稳健增长,带动公司经营业绩较上年同期大幅提升。

16、山东黄金:2025年净利润为46亿元至49亿元,同比增加56%到66%。业绩增长主要系公司优化生产布局、提升资源利用与项目建设协同效率,并受益于黄金价格上行。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号