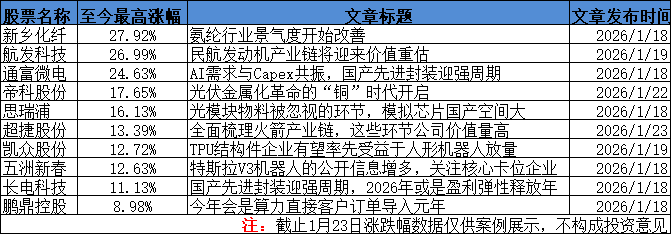

截止周五收盘,沪指涨0.33%,收报4136点。深成指涨0.79%,创业板指涨0.63%,北证50指数涨3.82%,沪深京三市成交额31181亿元,较上日放量4017亿元,三市超3900只个股飘红。太空光伏、光伏设备、3D打印、培育钻石等板块公司涨幅居前,算力链、银行、煤炭等普遍调整。

本周周内持续分享的太空光伏、3D打印等商业航天细分产业链研报观点,得到市场不断验证。再次将原文分享给大家。

1、发动机、3D打印、结构件、控制系统,全面梳理火箭产业链,信息量非常大

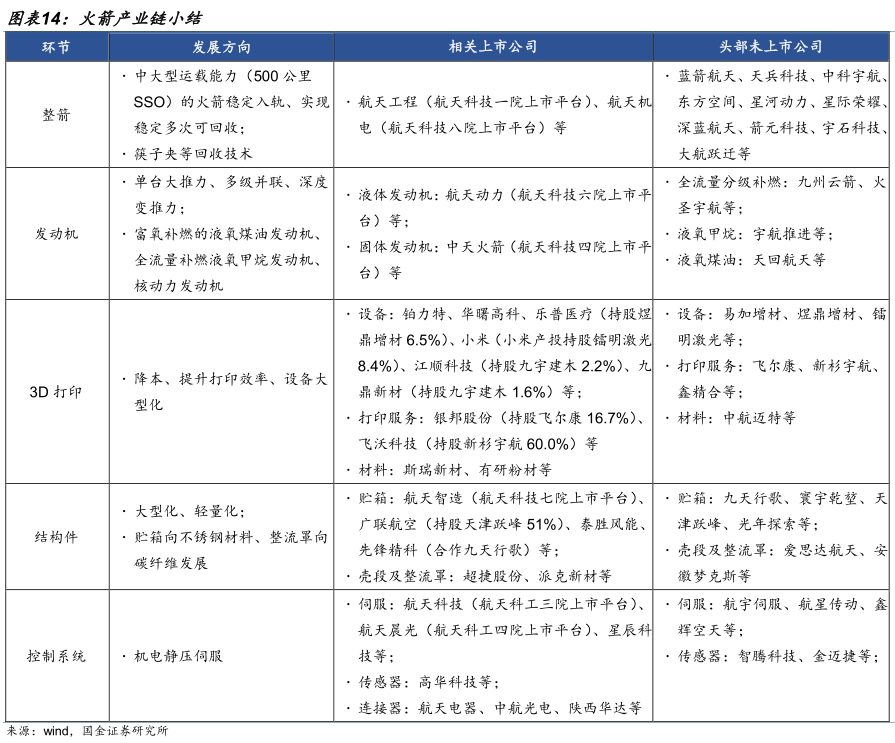

商业航天全球产业共振方兴未艾,2026年中国商业火箭公司将迎来多款中大型火箭的首飞及回收验证,2027年有望开始火箭密集发射及卫星大规模组网。国金证券从一二级产业研究的视角,全面梳理了商业火箭产业链的各个环节发展现状、技术方向及投资标的。

1)发动机:商业火箭的心脏

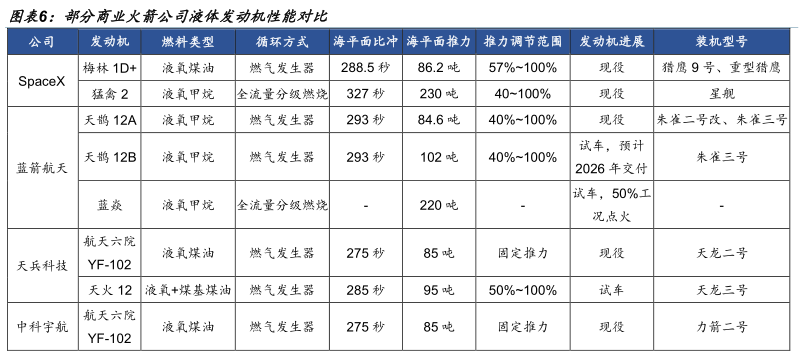

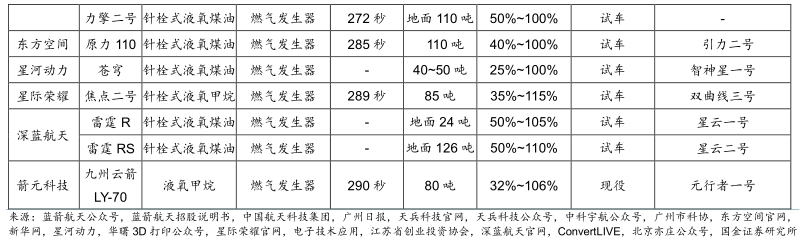

燃料选择方面,全流量补燃循环液氧甲烷发动机是必由的技术选择,主要由于火星发现了甲烷,液氧甲烷发动机能满足未来深空探索需求。而煤油由于燃料自身属性限制,最高能做到富氧燃烧的补燃循环液体火箭发动机,无法做到需要富氧+富燃的全流量补燃循环发动机。

目前我国两大星座卫星的普遍重量在300~600公斤,假设一箭36星,则对应21.6吨的运载能力。此外我国火箭运载效率平均值约为2%,对应1,080吨推力;假设9台发动机并联,则要求每台发动机的起飞推力超过120吨。若考虑卫星未来通导遥一体化,整星质量可能超过1吨,那么卫星的大型化必然驱动火箭的大型化。

全流量分级燃烧发动机研发方面:目前蓝箭航天、九州云箭、火圣宇航都在推进相关产品的研发。此外,宇航推进、天回航天等第三方公司均研发大推力液氧甲烷、液氧煤油发动机。

2)3D打印:商业航天降本核心技术

3D打印在轻量化、复杂或精密结构件的制造方面具有优势,是商业航天降低成本、缩短工期的重要方式之一。

据中国航天科技称,新研制的火箭发动机中,60%以上的零部件可通过3D打印生产,生产时间从50小时缩短至10小时。此外3D打印结合结构的优化设计,对减重较为明显,重量预计减轻超过50%。

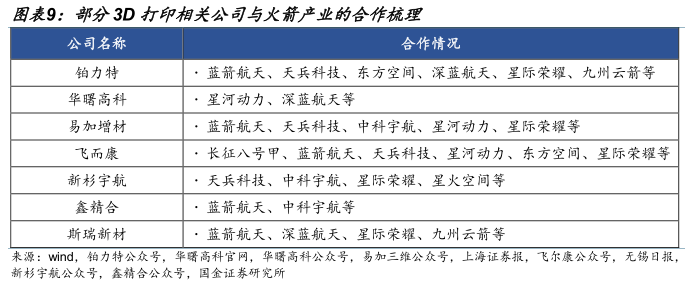

设备代表公司为铂力特、华曙高科、易加增材,2024年设备收入分别为5.5亿元、4.0亿元、4.4亿元,分别对应191、162、163台设备销售,其中铂力特仅生产金属设备、华曙高科的设备收入包括金属和非金属设备、易加增材的金属打印设备销售144台。此外,煜鼎增材(乐普医疗持股6.5%)、镭明激光(服务长征八号甲火箭;小米产投持股8.4%)、九宇建木(江顺科技持股2.2%、九鼎新材持股1.6%)也在设备领域有较好的发展。

打印服务代表公司为飞而康(银邦股份持股16.7%)、新杉宇航(飞沃科技持股60.0%),鑫精合等。

3)结构件:向大型化方向发展

平均而言,结构件占商业火箭成本的比重约为25%~30%,对应约2,500万以上的价值量,其中贮箱成本占比超过60%。

据宇石空间测算,要保证一子级回收下的运力仍能服务星座组网,箭体直径需至少达到4米级;要保证一、二子级回收下的运力,箭体直径保守估计需达到6米级以上,未来若拓展到深空探测、空间货运,则箭体直径需达到10米级。

随着我国商业火箭发动机推力增长、并联设计能力提升,预计箭体、贮箱、整流罩等结构件都将向大型化方向发展,材料也可能从焊接性较差但密度低的铝合金向强度较高、成本低、但密度高的不锈钢发展。

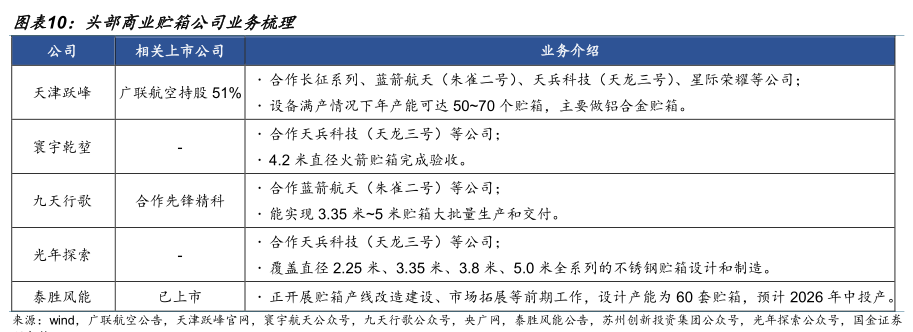

体制内生产贮箱的单位主要是航天科技八院800所、149厂、航天科技一院211厂、航天科技七院7102厂。国内头部的民营贮箱公司包括天津跃峰、寰宇乾堃、九天行歌、光年探索等,已分别与头部商业火箭公司开展合作。

4)控制系统:关注伺服、传感器、连接器环节

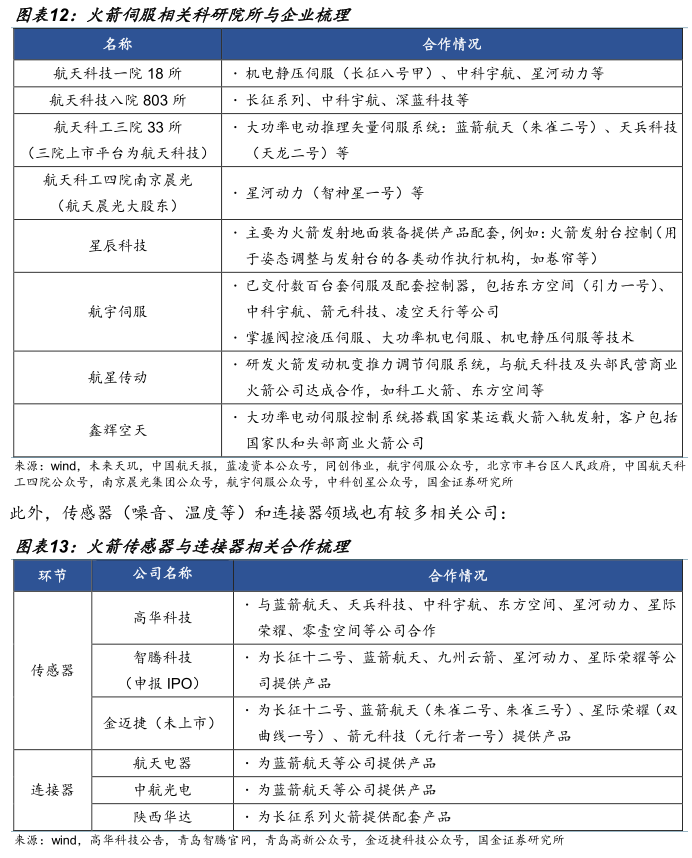

火箭的飞行控制软件是火箭的“大脑”,基本由火箭公司自研。伺服系统约占火箭价值量的6~10%,由国有企业和科研院所占据主导地位,每个大型发动机喷管需配备2套伺服系统。目前商业航天以电动伺服(猎鹰9号)为主,正在向机电静压伺服(电机控制+液压执行)方向发展。

5)核心公司

关注体制内各平台相关上市公司,如航天工程、航天机电、航天动力、中天火箭、航天智造、航天科技、航天晨光等;

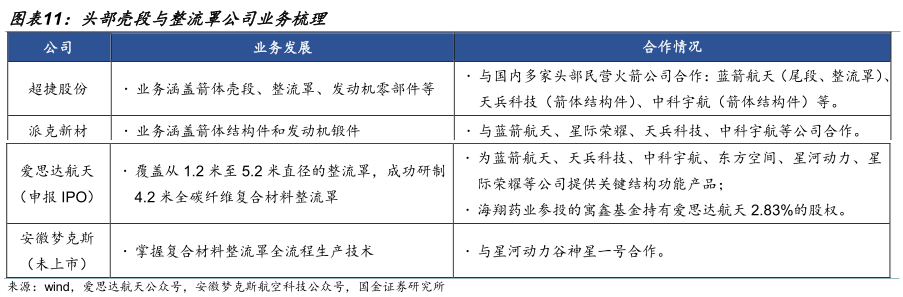

以及与头部民营整箭公司密切合作、且价值量较高的环节,如铂力特、华曙高科、银邦股份、飞沃科技、斯瑞新材、广联航空、超捷股份、星辰科技、高华科技、陕西华达等。

2、中国提交超20万颗星座申请,直接锁定卫星能源系统的需求,太空光伏设备新增需求来了

申万宏源证券研报指出,中国提交超20万颗星座申请,标志着低轨星座建设已从“千星”规模正式迈向“十万星”乃至“百万星”时代,意味着未来十年将迎来卫星制造与发射的超级周期,直接锁定了对卫星能源系统——即太空光伏的长期、规模化需求。

我国提交超20万颗星座申请,商业航天市场空间有望大幅扩容。据国际电信联盟(ITU)官网显示,2025年最后一周,我国向ITU申报了多个卫星星座计划,申报总规模超20万颗。其中,规模最大的两个星座为无线电创新院CTC-1和CTC-2,卫星规模均为96714颗,伴随星座申请审批进程有序推进,我国星座规模有望大幅扩容,带动卫星制造端、火箭发射端等多环节需求共振释放。

1)太空光伏的新增需求来了

商业航天正进入以规模部署和能力升级为特征的新阶段,为太空光伏带来新增需求。

规模化需求爆发:我国超20万颗卫星的申报,标志着低轨星座建设已从“千星”规模正式迈向“十万星”乃至“百万星”时代,意味着未来十年将迎来卫星制造与发射的超级周期,直接锁定了对卫星能源系统——即太空光伏的长期、规模化需求。

能力升级创造增量:商业航天的目标不仅是通信。以SpaceX为代表的巨头正积极推动“太空算力”构想,计划部署由数百GW太空光伏供电的轨道AI数据中心,以突破地面能源与散热的限制。这使得太空光伏的角色,从传统的卫星“辅助供能单元”,升级为未来太空经济(包括通信、算力、探测)不可或缺的核心能源基础设施。

2)太空光伏技术路线不断迭代

太空极端环境(高辐射、大温差、真空)要求严苛,太空光伏技术路线不断迭代,核心矛盾在于性能、成本与可靠性的平衡。

当前成熟方案:砷化镓(GaAs)多结电池,经过大量在轨验证的高性能首选方案,转换效率高(普遍超过30%)、抗辐射性能好,已应用于中国空间站等重大工程;但造价极其昂贵(可达地面晶硅电池的千倍),且产能有限。

中短期规模化路径:HJT电池。面对未来星座GW级甚至更高规模的部署需求,砷化镓电池的产能和成本难以支撑。因此,柔性、可减薄、成本相对较低的硅基HJT电池成为了实现大规模部署的关键过渡方案。它虽在绝对效率和抗辐照性能上不如砷化镓,但其综合性价比更适合批量化生产的巨型星座。

远期潜力方向:钙钛矿及叠层电池,理论效率极限高、重量极轻、可柔性制备。钙钛矿-HJT叠层电池,有望在未来实现效率与成本的双重突破;其核心挑战在于解决长期运行下的稳定性问题,目前尚未达到工程化应用阶段。

3)相关标的

关键设备供应商:迈为股份(HJT整线设备,具备海外客户基础)、高测股份(切片机+金刚线+代工服务一体化,近日首刀50μm超薄硅片成功下线)、奥特维(组件串焊设备)、捷佳伟创(钙钛矿设备)、晶盛机电(拉晶设备)、帝尔激光(激光设备)、海目星(激光设备)、微导纳米等。

电池组件生产商:钧达股份(增资中科院上海光机所背景公司布局上海星翼芯能,围绕钙钛矿技术在太空能源的应用展开合作,共同开发包括SCPI薄膜和晶硅-钙钛矿叠层电池在内的下一代太空能源产品,向高壁垒、高价值的太空能源领域延伸)、东方日升(联合上海港湾,领先卡位P型超薄HJT和晶硅钙钛矿太阳翼,预计2026年实现批量出货)、天合光能。

研报来源:

1、国金证券,王倩雯,S1130525070010,商业火箭产业链梳理一一基于一二级产业的视角。2026年1月23日

2、申万宏源,王珂,A0230521120002,商业航天星辰大海,太空光伏设备迎增长机遇。2026年1月19日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号