【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

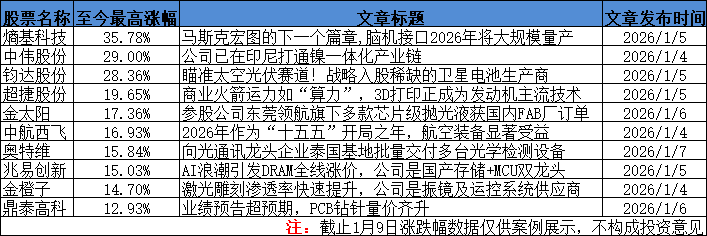

上证指数16连阳,时隔10年站上4100点,市场成交额放大至3万亿元。商业航天、AI应用、军工装备、可控核聚变等板块持续大涨。

周内分享的高温合金、太阳翼等方向得到市场认可,持续强势。原文逻辑如下:

1、缺口高达30%的上游原材料,航空与燃机双轮驱动高景气,国产化率将从32%急速提升至80%

招商证券指出,受益于国产大飞机C919批产、燃气轮机国产化突破及AIDC带来的电力缺口,高温合金作为核心承力材料需求爆发,高端产品仍有30%缺口,行业景气度持续上行。

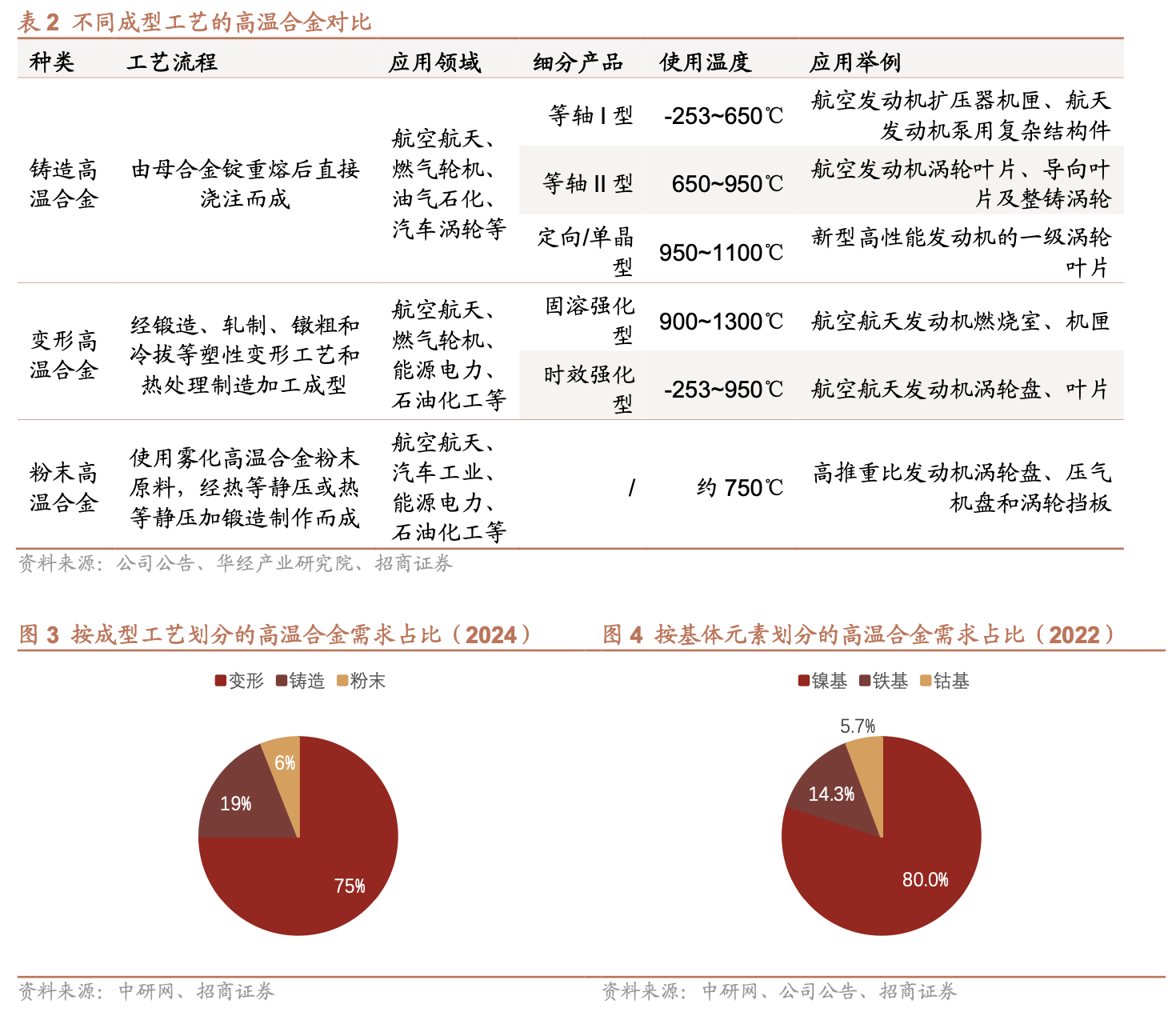

1)高温合金以及优良的金属属性应用于高端场景

高温合金作为600°C以上极端环境下的核心材料,凭借抗氧化、抗蠕变及抗热腐蚀性能,广泛应用于航空航天、能源电力等高端制造领域。

按基体元素划分,镍基合金(使用温度超1000°C)需求占比达80%,主导市场;铁基(600-850°C)和钴基(约950°C)合金为补充。成型工艺方面,变形高温合金占比75%(2024年),铸造及粉末合金则用于涡轮叶片等高性能部件。

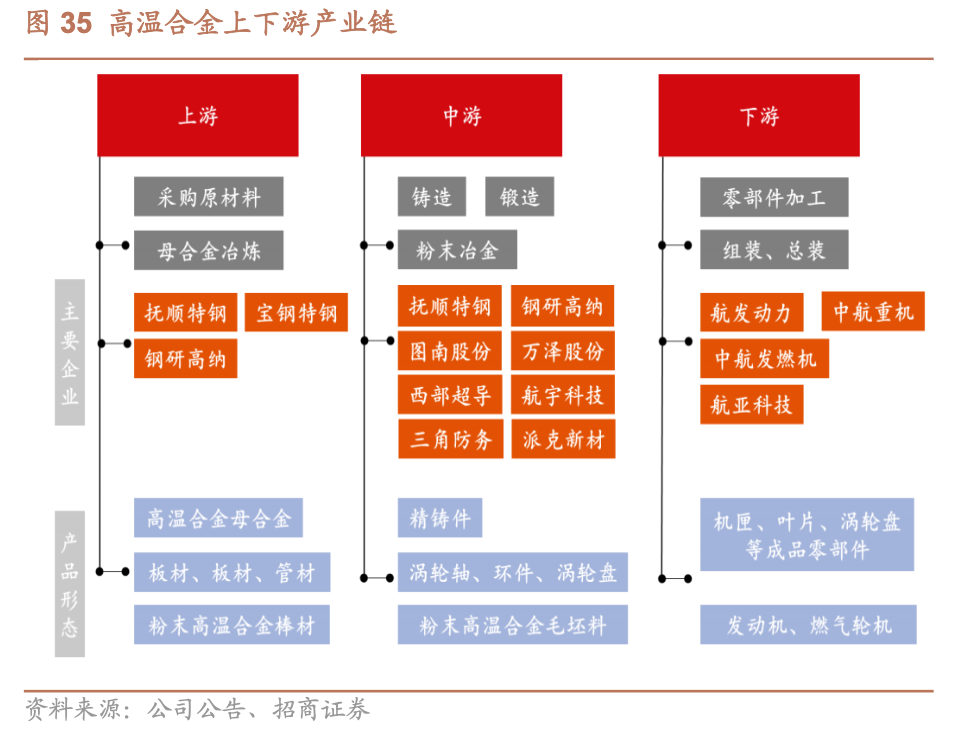

产业链中,镍为核心原料(成本占比40%),中游通过铸造、变形、粉末冶金工艺生产,下游航空航天需求占比超50%,在先进航空发动机中重量占比达40%-60%,直接决定其性能水平。

2)航空航天与燃气轮机“双轮驱动”,千亿赛道需求爆发

①航空端:军机换代与民机国产化共振。

军机方面,我国处于“二三代为主、四代加速补位”的过渡期,新型战机换装带动高温合金放量。民机方面,C919正逐步交付,配套的国产CJ-1000A发动机预计2027年获适航认证、2030年商业运营,高温合金占航空发动机重量的40%-60%,未来10年我国军机及民航客机高温合金年均需求预计分别达0.9万吨和0.28万吨。

②燃机端:国产突破叠加AI电力缺口。

我国自主研制的300兆瓦级F级重型燃气轮机点火成功,国产化进入新阶段。同时,海外AI数据中心(AIDC)建设导致电力需求激增,谷歌、亚马逊等巨头资本开支大增,预计2025-2028年美国电力缺口达49GW,燃气轮机作为稳定电源需求高涨,直接利好国内具备出海能力的材料供应商。

3)高端产能仍有30%缺口,国产化率加速提升

虽然国内产能持续释放,预计2025年总产能超6万吨,但在高端产品领域仍存在约30%的供给缺口,对外依存度依然较高。

在政策与市场双重推动下,预计国产化率将从2020年的32%提升至2027年的80%。行业具有极高的技术、资质和资金壁垒,特别是上游冶炼环节集中度高,呈现寡头垄断格局,龙头企业护城河深厚。

相关公司:

①全产业链及冶炼龙头:

抚顺特钢:变形高温合金龙头,拥有“三高一特”核心产品体系,是国内航空航天及能源装备关键材料基地。

钢研高纳:技术实力雄厚的科研院所系龙头,产品覆盖铸造、变形、粉末全领域,是中国航发核心战略供应商。

航材股份:拥有完整的母合金研发生产体系,承担多型发动机材料研制任务,产品谱系完整。

②细分领域民营领军者:

图南股份:具备“母合金—精密铸件—部件”全产业链能力,铸造高温合金毛利率处于行业高位。

西部超导:高端钛材龙头,高温合金业务成为第二增长极,与钛合金业务协同效应显著。

隆达股份:专注于航空发动机和燃机单晶母合金,成功切入全球高端装备供应链,C919配套供应商。

应流股份:专用设备零部件领先企业,已进入西门子、GE等全球核心供应链,掌握核心铸造技术。

③零部件及锻造环节:

航宇科技:航空发动机环形锻件核心制造商,主要产品涵盖机匣、环件等,受益于长江系列发动机批产。

派克新材:高端金属锻件服务商,具备跨行业、多规格精密锻造能力,在手订单充足。

三角防务:大型模锻件核心供应商,拥有400MN模锻液压机等大型装备,正向发动机叶片精锻领域拓展。

万泽股份:转型高温合金,专注于航发及燃机叶片,有望成为叶片国产化核心供应商。

上大股份:唯一掌握高温合金返回料再生应用技术并产业化的企业,具有显著成本优势。

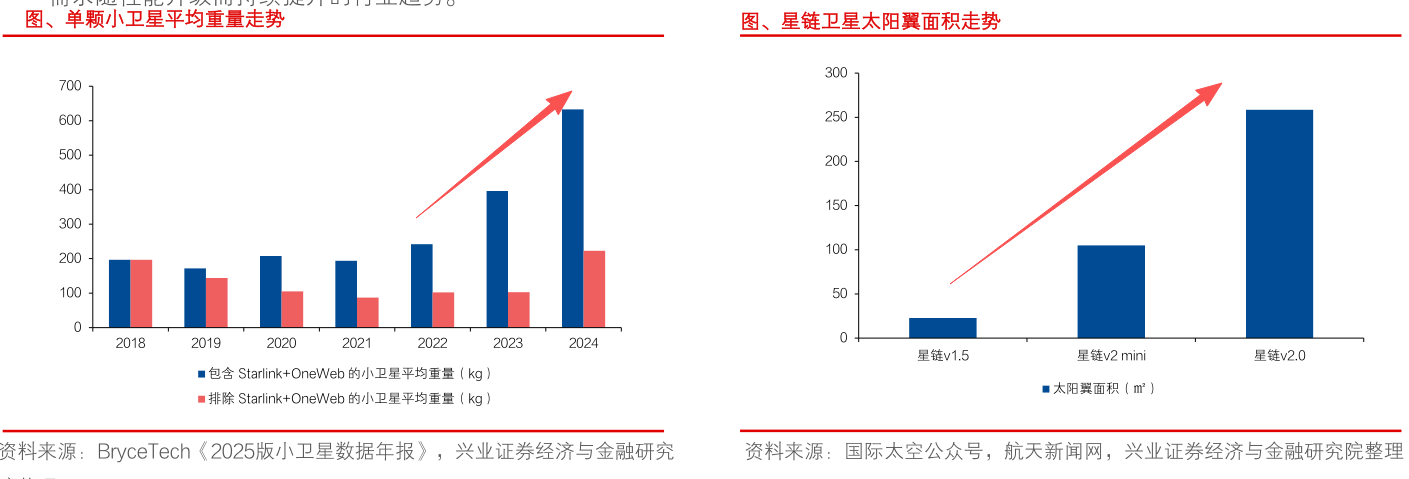

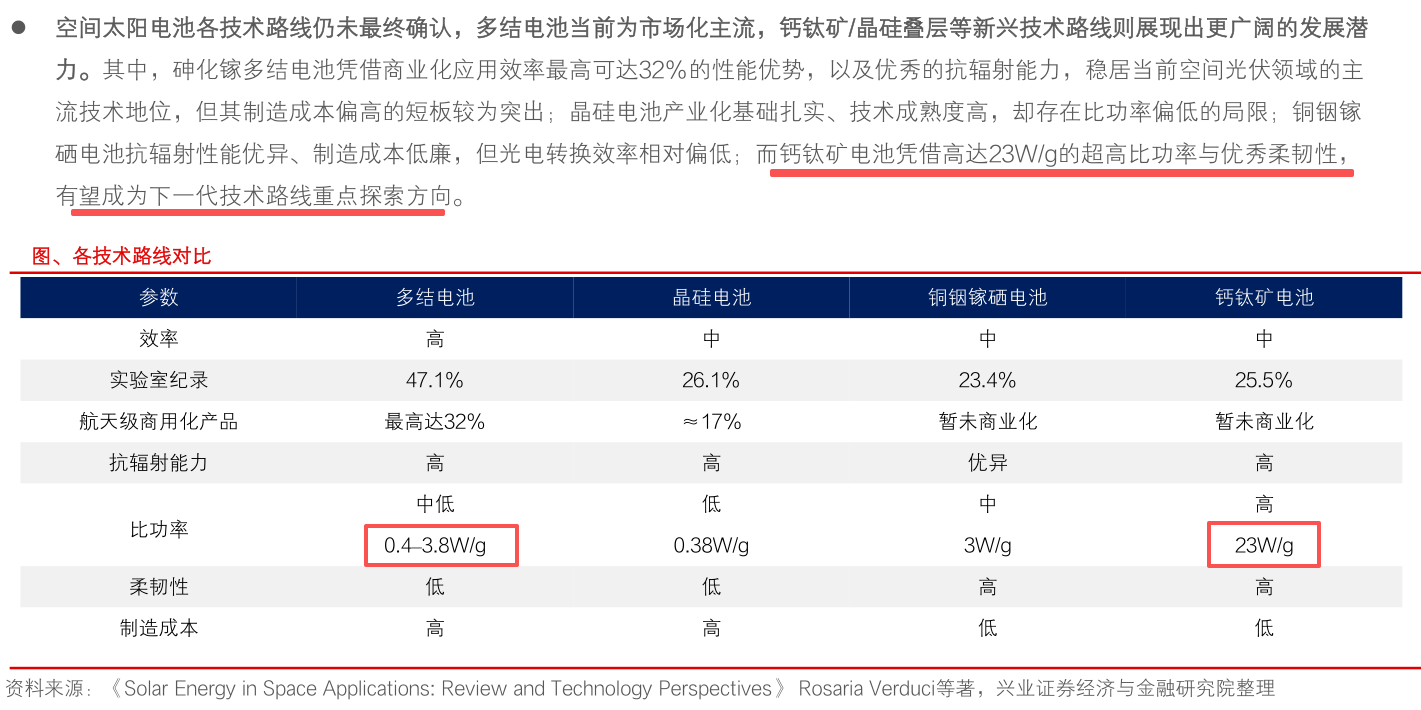

2、提升12倍!算力需求推动卫星太阳翼面积大幅增长,下一代钙钛矿电池有望成主流路线

火箭回收推动商业航天进入高频化时代,卫星单星功率需求随质量飙升,叠加“太空算力”规划落地,太空光伏迎来800亿市场增量,P型HJT与钙钛矿叠层技术有望领跑。

1)卫星越造越大,单星功率需求成倍增长

火箭回收复用技术让全球航天发射进入“高频化、规模化”阶段。为了提升性能,卫星平均质量持续攀升。

以SpaceX星链为例,其V1.5版本太阳翼面积仅超20㎡,而V2.0版本预计将突破250㎡。更高分辨率传感器等设备的加装,直接带动了单星功率需求的爆发。

2)“太空算力”打开千亿级增量空间

除了传统通信卫星,国内外均已明确“太空算力”建设规划(如微软、谷歌、中国相关计划)。太空数据中心需为P级/吉瓦级算力载荷供电,能源需求较传统卫星大幅跃升。

按相关价格测算,仅通信卫星领域对应的太空光伏市场规模约800亿元,若未来太空数据中心落地,行业成长潜力巨大。

3)技术路线迭代:P型HJT中短期领跑,钙钛矿是未来

太空环境极端,目前主流的砷化镓电池虽然效率高但成本极高、材料稀缺。

P型HJT:凭借抗辐射优势(P型硅缺陷对电子捕获能力弱)、薄片化适配性,预计在中短期领跑市场。

钙钛矿/晶硅叠层:瞄准低轨商业卫星,兼顾稳定性与发电量,有望成为下一代商业航天技术引领方向。

4)相关受益公司

钧达股份:公司战略投资了国内稀缺的卫星电池生产商“尚翼光电”,实现了光伏产业化与航天资源优势互补,正式切入太空光伏高价值赛道。

东方日升:公司的P型超薄HJT电池已拥有三年出货历史,并已实现欧美地区小批量交付,高度契合太空光伏应用场景。同时正携手合作伙伴推进钙钛矿/晶硅异质结叠层电池技术。

晶科能源:公司TOPCon电池效率刷新纪录并获马斯克在社交平台点赞,其叠层电池技术转化效率突破34.76%,相关技术突破为太空应用奠定基础。

天合光能:依托国家级实验室完成三大技术路线布局,其砷化镓产品已应用于“中国星网”卫星,致力提供一站式太空能源解决方案。

产业链相关公司:砷化镓电池制造商乾照光电;HJT设备核心供应商迈为股份、钙钛矿设备供应商捷佳伟创。

研报来源:

1、招商证券,王超,S1090514080007,航空发动机与燃机双轮驱动,步入高景气成长赛道。2026年01月06日

2、兴业证券,王帅,S0190521110001,巡天驭光,搭建天基算力核心——太空光伏专题研究报告。2024年11月9日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号