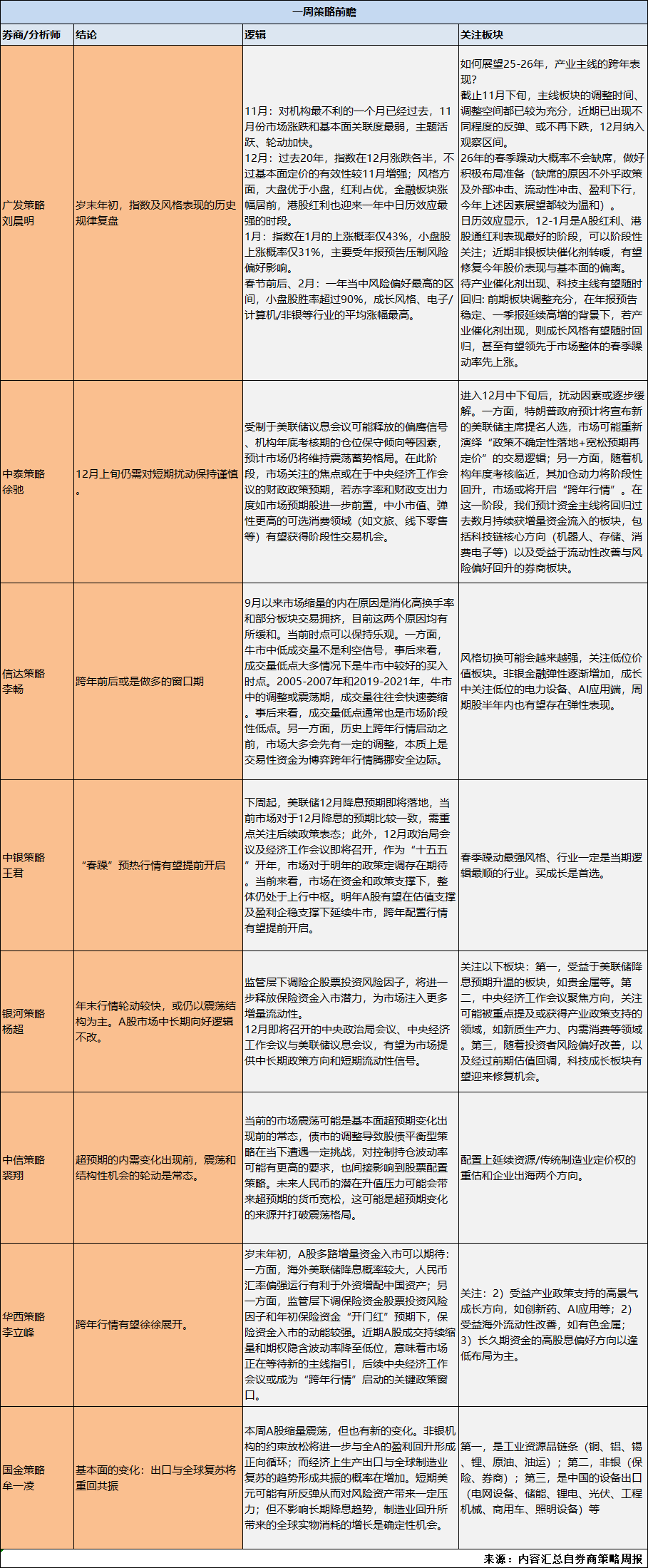

本周各家券商策略普遍提及岁末年初的历史行情表现情况,整体看好春季躁动提前。

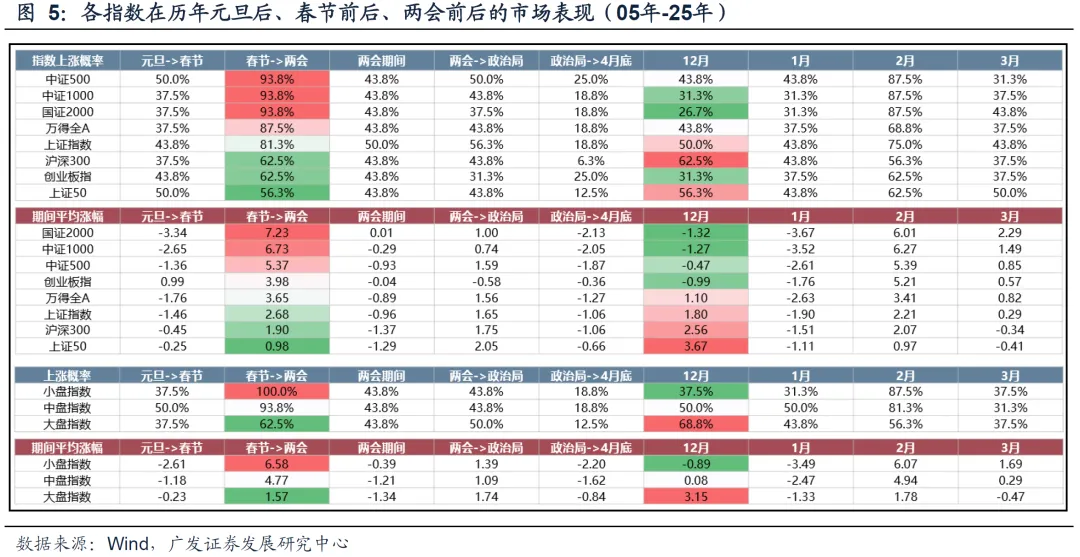

广发策略刘晨明团队复盘了岁末年初的指数及风格历史表现情况,可总结为:

11月:对机构最不利的一个月已经过去,11月份市场涨跌和基本面关联度最弱,主题活跃、轮动加快。

12月:过去20年,指数在12月涨跌各半,不过基本面定价的有效性较11月增强;风格方面,大盘优于小盘,红利占优,金融板块涨幅居前,港股红利也迎来一年中日历效应最强的时段。

1月:指数在1月的上涨概率仅43%,小盘股上涨概率仅31%,主要受年报预告压制风险偏好影响。

春节前后、2月:一年当中风险偏好最高的区间,小盘股胜率超过90%,成长风格、电子/计算机/非银等行业的平均涨幅最高。

今年来看,截止11月下旬,主线板块的调整时间、调整空间都已较为充分,近期已出现不同程度的反弹、或不再下跌,12月可纳入观察区间。26年的春季躁动大概率不会缺席,做好积极布局准备(缺席的原因不外乎政策及外部冲击、流动性冲击、盈利下行,今年上述因素展望都较为温和)。

中银策略王君团队指出,“春躁”预热行情有望提前开启。下周起,美联储12月降息预期即将落地,当前市场对于12月降息的预期比较一致,需重点关注后续政策表态;此外,12月政治局会议及经济工作会议即将召开,作为“十五五”开年,市场对于明年的政策定调存在期待。当前来看,市场在资金和政策支撑下,整体仍处于上行中枢。明年A股有望在估值支撑及盈利企稳支撑下延续牛市,跨年配置行情有望提前开启。

华西策略李立峰团队称,岁末年初,A股多路增量资金入市可以期待:一方面,海外美联储降息概率较大,人民币汇率偏强运行有利于外资增配中国资产;另一方面,监管层下调保险资金股票投资风险因子和年初保险资金“开门红”预期下,保险资金入市的动能较强。近期A股成交持续缩量和期权隐含波动率降至低位,意味着市场正在等待新的主线指引,后续中央经济工作会议或成为“跨年行情”启动的关键政策窗口。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号