【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

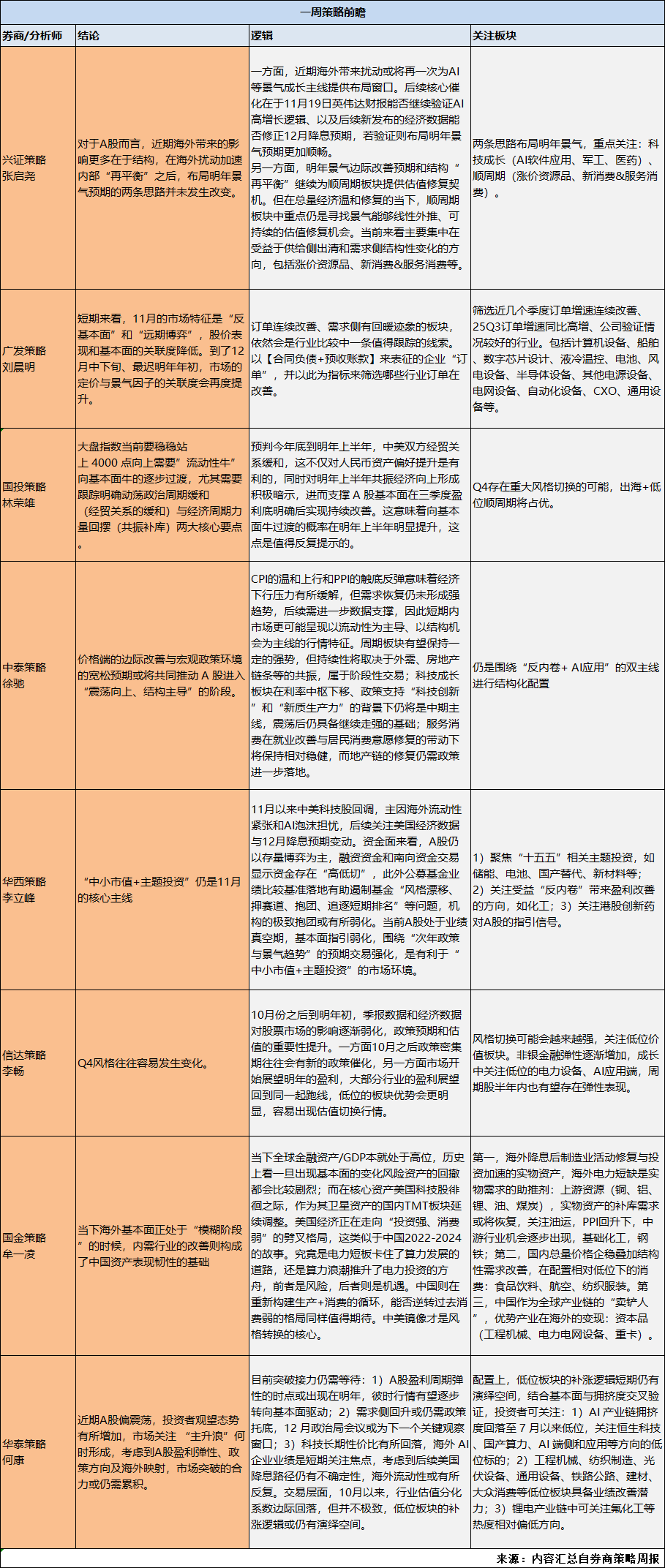

本周各家卖方策略分析师聊的比较多的依旧是年底的风格切换问题。

华西策略李立峰团队分析到,11月以来中美科技股回调,主因海外流动性紧张和AI泡沫担忧,后续关注美国经济数据与12月降息预期变动。资金面来看,A股仍以存量博弈为主,融资资金和南向资金交易显示资金存在“高低切”,此外公募基金业绩比较基准落地有助遏制基金“风格漂移、押赛道、抱团、追逐短期排名”等问题,机构的极致抱团或有所弱化。当前A股处于业绩真空期,基本面指引弱化,围绕“次年政策与景气趋势”的预期交易强化,11月是有利于“中小市值+主题投资”的市场环境。

信达策略李畅团队也指出,10月份之后到明年初,季报数据和经济数据对股票市场的影响逐渐弱化,政策预期和估值的重要性提升。一方面10月之后政策密集期往往会有新的政策催化,另一方面市场开始展望明年的盈利,大部分行业的盈利展望回到同一起跑线,低位的板块优势会更明显,容易出现估值切换行情。

兴证策略张启尧团队称,近期海外带来扰动或将再一次为AI等景气成长主线提供布局窗口。后续核心催化在于11月19日英伟达财报能否继续验证AI高增长逻辑、以及后续新发布的经济数据能否修正12月降息预期,若验证则布局明年景气预期更加顺畅。

此外,广发策略刘晨明团队指出,短期来看,11月的市场特征是“反基本面”和“远期博弈”,股价表现和基本面的关联度降低。但到了12月中下旬、最迟明年年初,市场的定价与景气因子的关联度会再度提升。其以合同负债+预收账款来表征的企业“订单”,并以此为指标来筛选哪些行业订单在改善。

其筛选出的近几个季度订单增速连续改善、25Q3订单增速同比高增、公司验证情况较好的行业。包括计算机设备、船舶、数字芯片设计、液冷温控、电池、风电设备、半导体设备、其他电源设备、电网设备、自动化设备、CXO、通用设备等。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号