【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

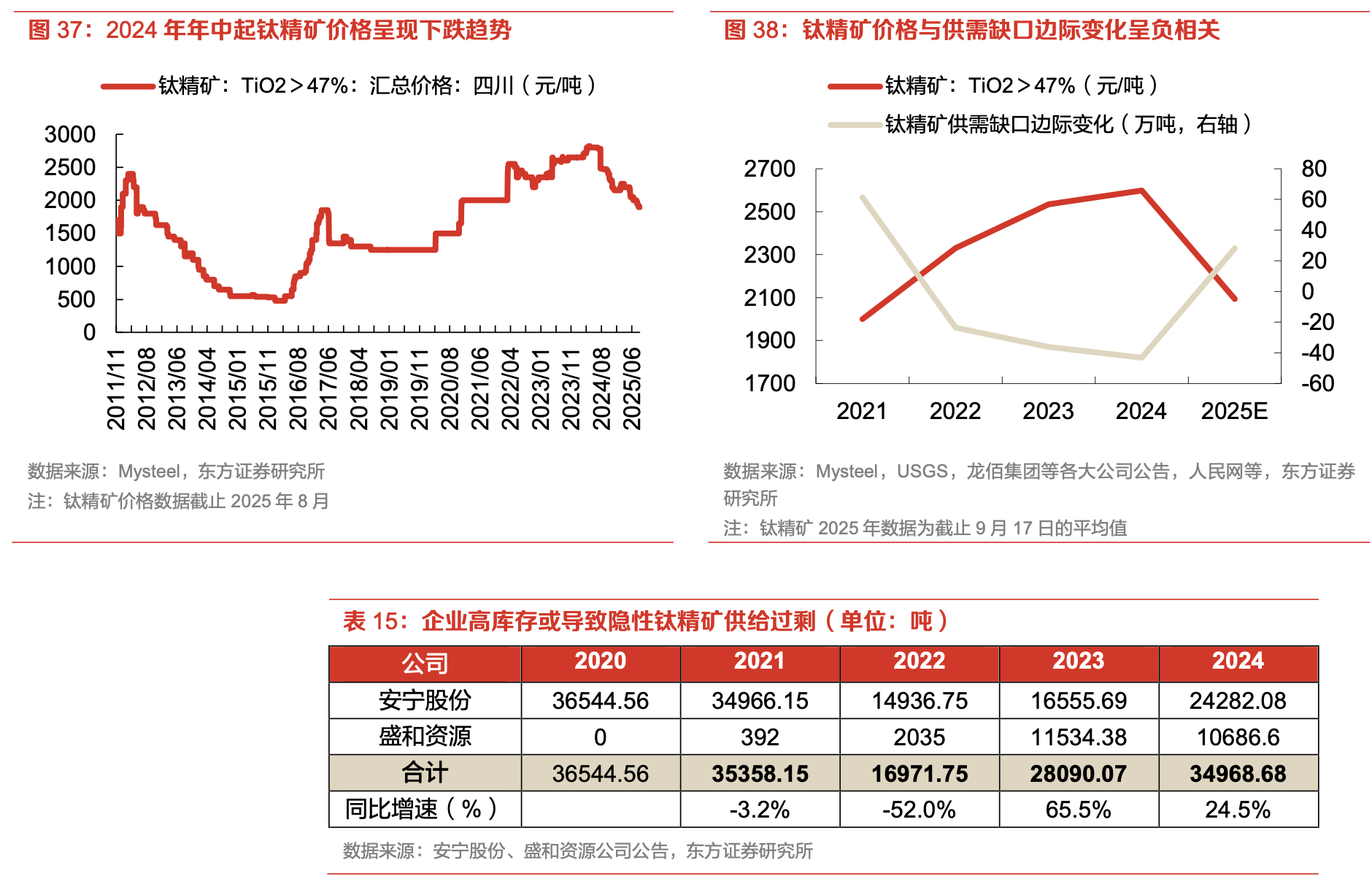

近年钛精矿产量下行,且中游钛白粉、海绵钛冶炼产能扩产迅速,使得上游供需出现缺口,市场普遍认为钛精矿价格将会保持高位。但实际情况是供需缺口并未使得钛精矿价格走高,东方证券认为原因或在于钛精矿生产企业的库存增加,使得隐性供给过剩无法被完全统计。观察统计中期钛精矿供需的边际变化后,判断,2025-2027年上游钛精矿供需缺口有望收窄,供给趋于宽松或使得价格继续下行,下游钛材企业有望受益于原材料价格下降带来的生产成本降低,进一步释放利润空间。

1)供给:钛精矿近年产量下行,中期或持续扩产放量

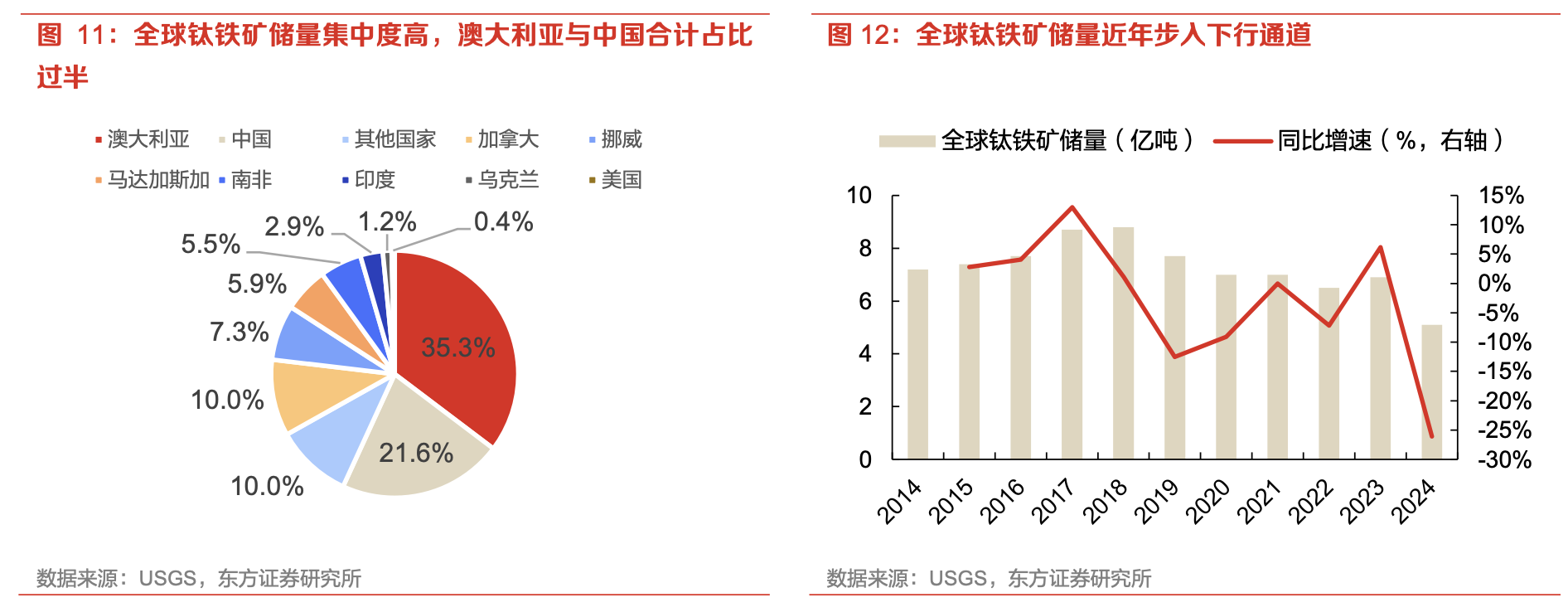

近年由于澳大利亚老矿山关停及新矿山勘探进展缓慢,全球钛精矿储量下行,2024年全球储量同比下降25.3%。据统计,中期钛矿或持续放量,2025-2027年预计可供给984、1027、1071万吨钛精矿,同比增速为4.7%、4.4%、4.3%。

2)需求:中期钛精矿需求或随中游冶炼扩产速度放缓

钛产业链中游冶炼产品分别为钛白粉和海绵钛,其中海绵钛是加工下游钛材的原料。我国钛白粉和海绵钛近年来持续扩产、但需求下行从而导致供给过剩。展望中期,海外钛白粉产能整体收缩,国内产能虽保持扩产趋势,但总体来看全球钛白粉产能扩产增速下行;海绵钛产能扩产项目或主要在国内,据测算2025-2027年产量增速或显著放缓。

3)价格:上游钛精矿供给或趋于宽松,价格下行有望释放下游利润空间

根据测算,2025-2027年钛精矿需求侧增速低于供给侧增速,从边际角度看钛精矿供需缺口有望继续收窄,钛精矿价格仍有下行空间。在中期钛精矿价格有望下行预期下,下游钛材企业有望受益于原材料价格下降带来的生产成本降低,进一步打开盈利空间。

产业链上游钛精矿供需缺口中期有望继续收窄,原材料供给趋于宽松或将使得钛材加工企业成本下行,推动企业释放盈利空间;钛材钛合金下游应用领域广阔,航空航天、3C等领域的需求上升有望打开在相关行业布局的企业的产品市场空间。相关标的:天工国际、金天钛业、宝钛股份、。

研报来源:东方证券,刘洋,S0860520010002,有色、钢铁行业钛产业链深度报告1:钛精矿,供需或继续趋于宽松,价格下行释放下游盈利空间。2025年10月21日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号