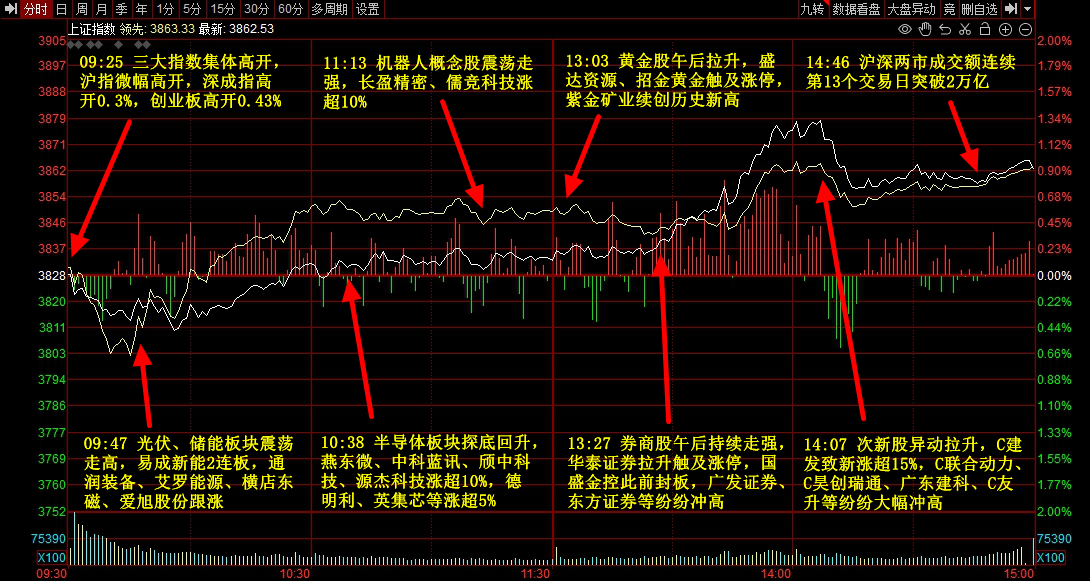

一、行情回顾

市场全天高开高走,沪指午后涨超1%,创业板指一度涨逾3%。券商等金融股集体爆发,广发证券、华泰证券、国盛金控涨停。固态电池概念股表现活跃,天赐材料、湘潭电化等封板。黄金股集体拉升,盛达资源等涨停。下跌方面,教育股逆势下挫,凯文教育、中国高科盘中跌停。个股涨多跌少,沪深京三市超3500股飘红,今日成交2.18万亿。

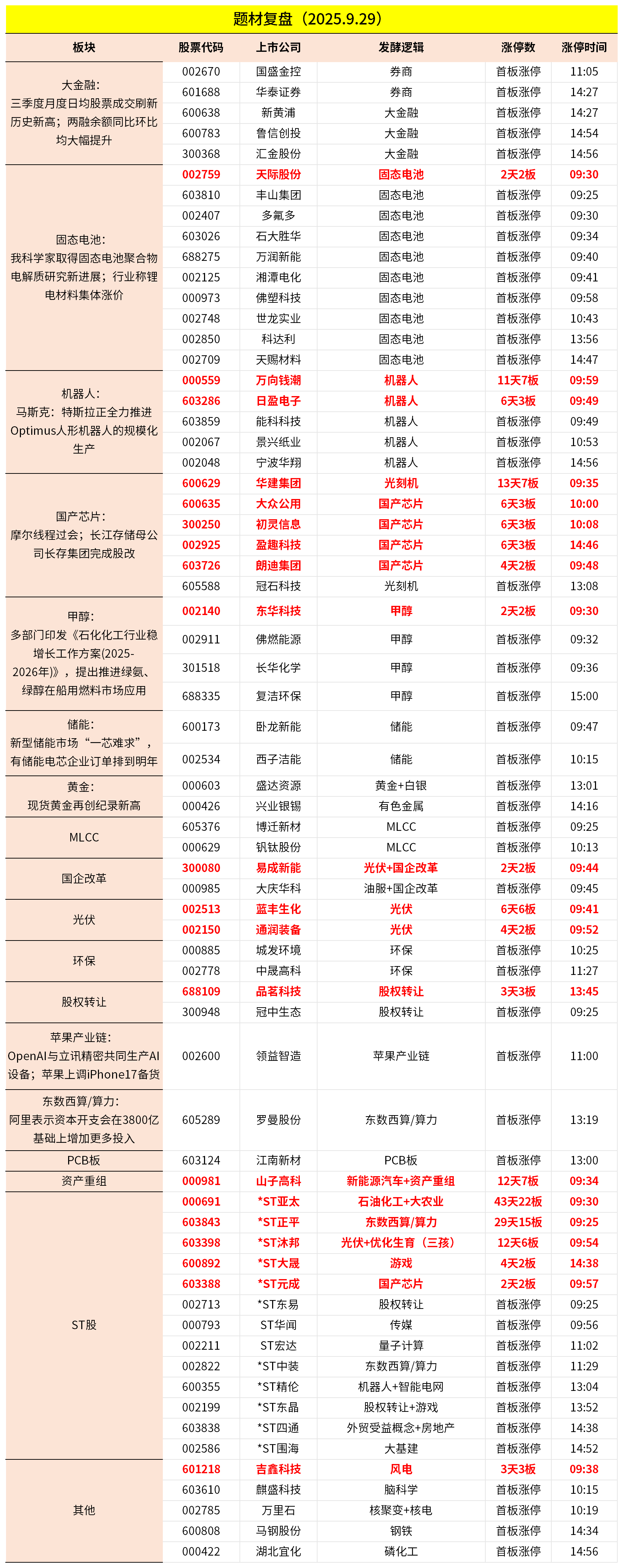

二、当日热点

1.大金融

大金融板块今日走高,国盛金控、华泰证券,汇金股份等涨停,东方财富、中信证券大幅冲高。

催化上,截至9月25日,A股两融余额进一步增至2.44万亿元,再度刷新历史纪录。融资余额占流通市值的比例为2.54%,融资买入额占A股成交额比重为11.80%。

9月24日,浙商证券最新公告显示,为促进信用业务发展及做好融资类业务规模管控,董事会同意调增融资类业务规模,将融资类业务规模由400亿元提高至500亿元。2025年内已有华林证券、兴业证券、山西证券等至少四家券商先后上调融资类业务规模上限。

中航证券表示,券商纷纷上调融资类业务规模,是对两融市场持续火热需求的直接响应。其背后蕴含着双重意图:一方面是及时满足投资者的融资需求,提升客户服务水平,另一方面则是借此机会扩大市场占有率,在行业竞争中确立优势,最终实现信用业务收入的最大化。尽管两融业务持续升温,但市场整体的杠杆水平仍处于稳健可控区间。具体来看,当前融资余额占流通市值的比例(2.54%)显著低于4.72%的历史峰值,单日融资买入额占A股成交额的比重(11.80%)也处于历史中枢水平,远未触及19.26%的历史高位。此外,市场平均维持担保比例持续处于高位,充分表明当前的火热态势建立在相对稳健的基础之上。

此外,华西证券预计45家上市券商在2025Q3单季度实现调整后营收1581亿元,同比增加50%,环比增加21%。2025年前三季度,我们预计45家上市券商实现调整后营业收入3987亿元,同比增加44%。

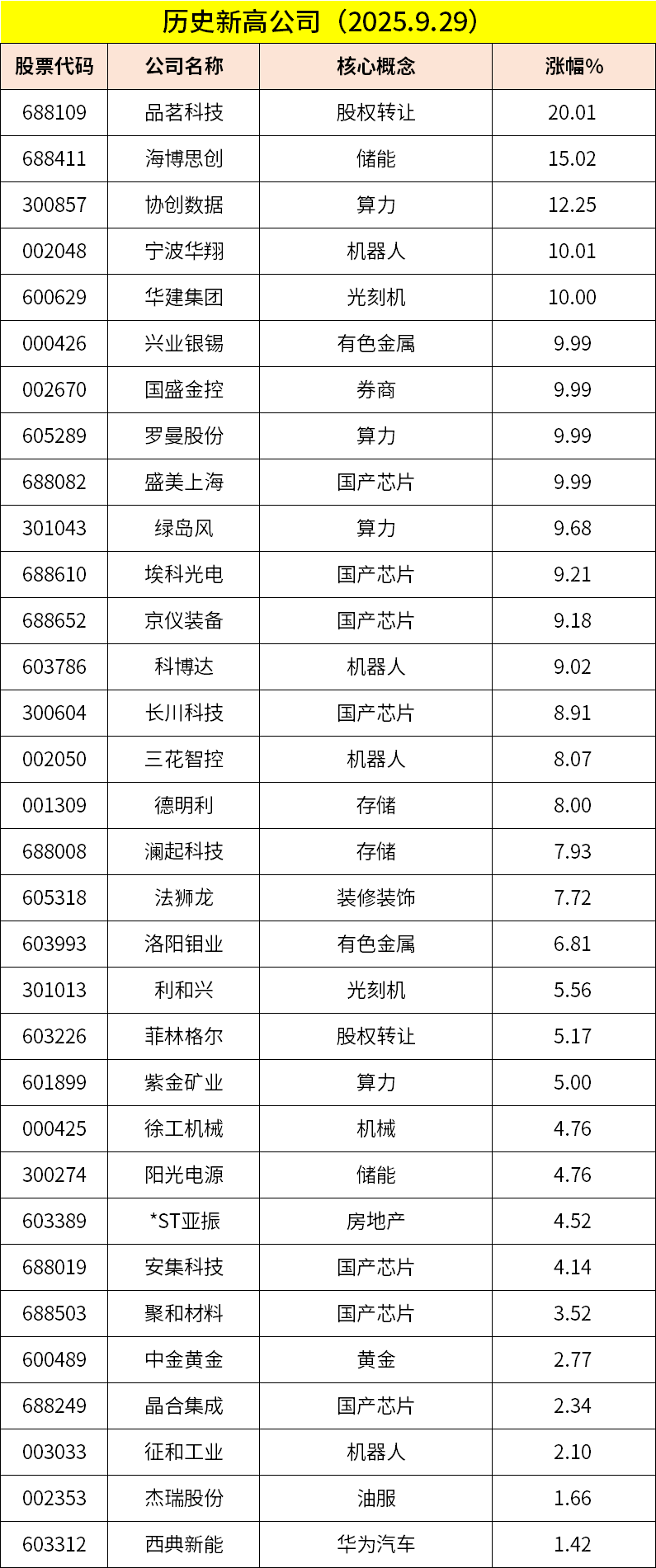

2.固态电池

固态电池板块今日再度活跃,天际股份2连板,丰山集团、多氟多、石大胜华等多股涨停。

催化上,据新华网9月27日报道,从清华大学化工系教授张强团队获悉,其领衔研发出一种新型含氟聚醚电解质,为开发实用化的高安全性、高能量密度固态锂电池提供了新思路与技术支撑。相关成果日前在线发表于《自然》。

9月24日,当升科技披露投资者关系活动记录表,公司全固态正极材料采用超稳定快离子导体修饰工艺,在全固态电池体系中实现了超高容量、长循环寿命,已开始10吨级批量出货。

开源证券认为当前固态电池正逐步从实验室阶段到量产验证阶段发展,预计2025年底小批量装车试验,2026-2027年普遍装车试验,此外,低空、机器人、AI等新兴应用场景打开固态电池市场空间,产业化落地有望提速。

3.国产芯片

国产芯片板块今日继续活跃,华建集团3连板,大众公用、盈趣科技等多股反包。

9月26日,摩尔线程IPO上市正式过会,从申报受理到过会仅用时88天,在今年科创板IPO新过会企业中用时最短。

国泰君安认为,这代表着国内全功能GPU厂商获得资本市场实质性推进,研发投入与生态建设有望加速,对应产业链,关注GPU板卡、HBM与封测、整机与适配软件有望协同推进。

此外,尽管单卡性能仍明显不及英伟达,但国内算力供给端竞争焦点向互联优化转移,而随着单卡性能提升空间减小,以更低成本实现高带宽互联、更密集封装、更高能效系统是下一步方向。

对于配套的半导体产业,长江证券认为,在AI行情催化下,半导体板块估值明显修复。算力芯片的需求增长逻辑沿着产业链向上游核心领域传导。展望后续行情,随着基础层产品不断缩小差距,仍需要重视国内AI全产业链升级逻辑,技术与应用的深度融合有望创造更大的商业价值,加速行业成长。

除上述热点外,储能、机器人、甲醇都有活跃;跌幅方面,连板断板股跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号