【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国内消费级3D打印市场正在高速扩容,国内龙头拓竹24年营收突破55亿,净利润接近20亿,今年618全渠道销售同比增长627%。产业链相关设备和耗材值得关注。

1)消费级3D打印市场空间广阔,需求加速释放

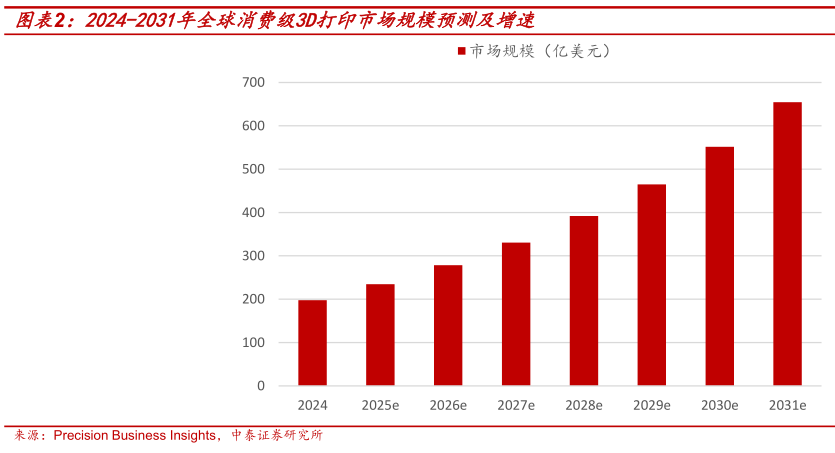

消费级市场进入爆发式增长阶段,2024年规模约198亿美元,预计2031年将达654亿美元,年复合增速18.6%。

北美目前占据消费级市场主要份额,亚太地区则在技术和应用推动下成为最快增长区域。2024年中国品牌在全球入门级设备市场份额达96%,拓竹、创想三维、纵维立方等头部公司是出货主力。

消费级3D打印行业正进入快速成长阶段,多重因素驱动需求释放:

①降本:耗材与设备成本下降带动消费级打印机普及和逐步破圈;

②可用性提升:打印速度提高,精度突破,良率提升至70%。面向创客需求的产品可用性显著增强,不仅让设备变得“好用”,让消费者“爱用”,更能让非专业用户轻松上手,从而大幅拓展了下游应用场景。

③场景拓展:教育、家庭、文创、珠宝、医疗等多元场景加速释放打印需求;

④出海:海外需求旺盛,用户接受度高,付费意愿强。

2)从拓竹科技看国产消费级3D打印公司成长之路

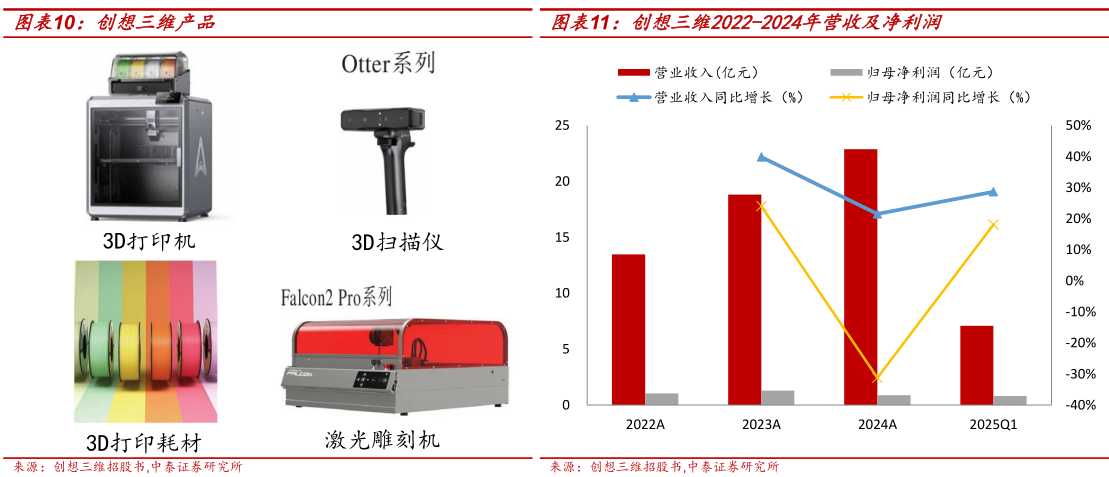

拓竹科技、创想三维、纵维立方等为国内消费级3D打印头部品牌,拓竹科技在市占率连续五个季度保持在50%以上。

2024年拓竹科技预计营收将突破55亿元,净利润近20亿元。今年以来,拓竹科技销售火爆,公司2025年618全渠道打印机销量同比增长627%。

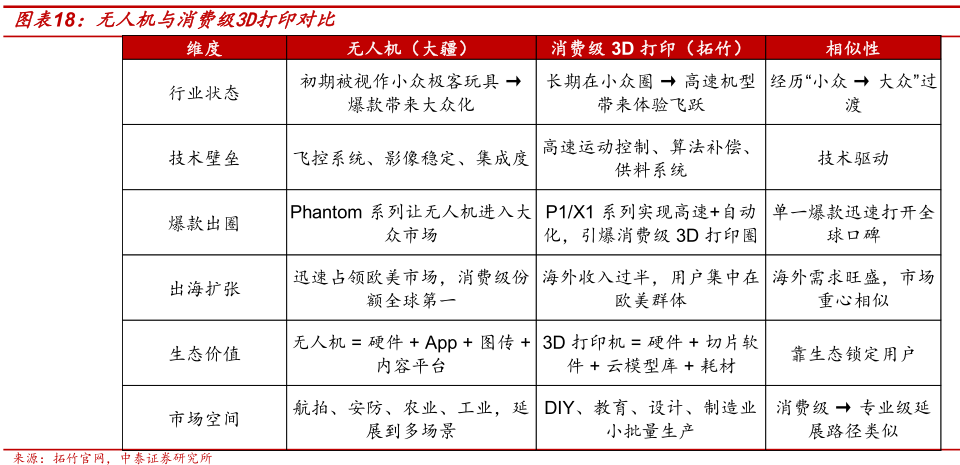

与全球消费无人机市场相似,消费级3D打印市场增速迅速,市场发展空间大。参考大疆的全球化扩张路径,拓竹展现巨大市场潜力。

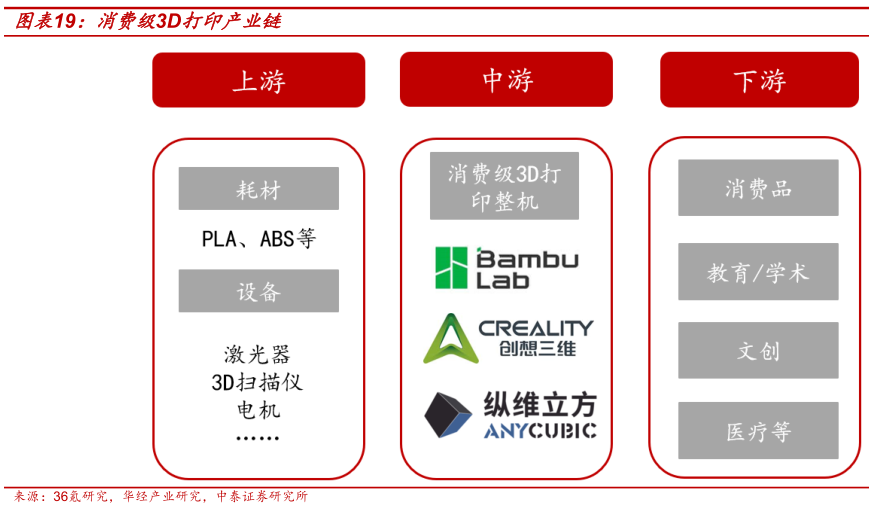

3)重点关注耗材与设备环节

耗材:PLA主导高频复购,功能材料拓展场景。在FDM(熔融沉积成型)设备方面,PLA(聚乳酸)凭借其环保特性和易用性成为主流选择,占据重要市场份额。TPU、尼龙等功能性材料逐步拓展了应用场景。

设备:激光器:激光器既可用于光固化成型,也可作为激光模块的核心部件拓展雕刻切割功能。3D扫描仪:消费级扫描仪便捷性提升,为3D打印配套。电机:工业级用伺服电机,成本高;消费级用步进电机,适合低速小批量。

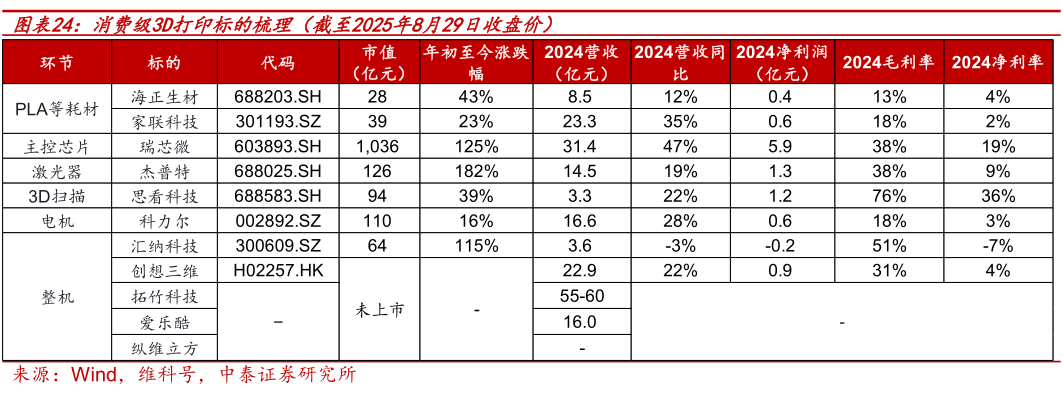

相关标的:杰普特(激光技术行业领军者),思看科技(领先的3D扫描仪产商),汇纳科技(金石三维拟注入3D打印资产),海正生材(国产PLA耗材龙头),家联科技(PLA改性技术领先),科力尔(重要电机供应商)。

研报来源:中泰证券,王可,S0740519080001,中国智造领跑全球消费级3D打印,重点关注耗材与设备环节。2025年8月29日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号