【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券研报指出,氯碱下游应用领域涉及地产、氧化铝、化工、印染等多方面的需求,与我国GDP存在一定关系,烧碱+PVC出口均呈稳步增长。在反内卷背景下,供给侧装置转型、能耗都有望成为氯碱行业的抓手。

目前行业盈利已经触底,后续需求或者供给端的刺激或会对行业带来较大的弹性,关注“烧碱+一体化低成本电石法PVC”企业以及“烧碱+乙烯法PVC”企业。

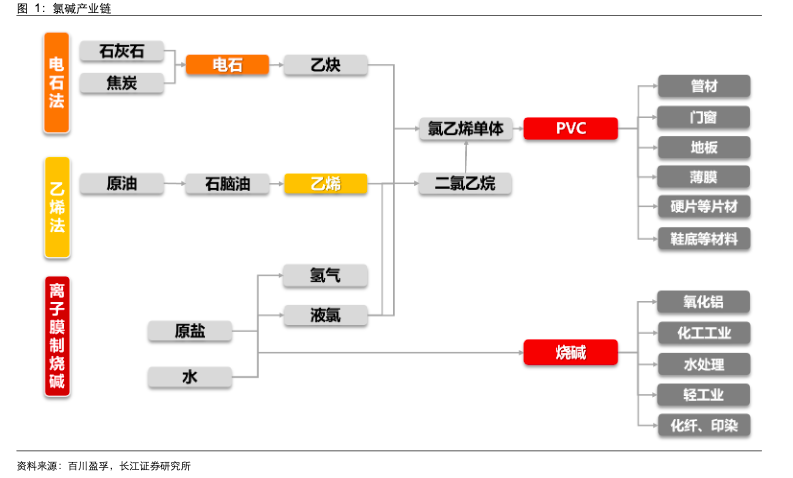

1)氯碱行业:规模较大的基础化工产业

氯碱是最基本的化学工业之一。从盐出发,用电解饱和氯化钠溶液的方法来制取烧碱、氯气和氢气,由于氯气是高危化学品,运输难,氯气往往被制备成PVC或者其他产品,形成氯碱一体化,本报告的氯碱指的是烧碱+PVC一体化。

2024年国内烧碱行业产量为4218万吨(2024年均价为3267元/吨),PVC行业产量为2468万吨(2024年均价5337元/吨),对应产值2695亿元。氯碱产品种类多,关联度大,下游产品达到上千个品种,具有较高的经济延伸价值。

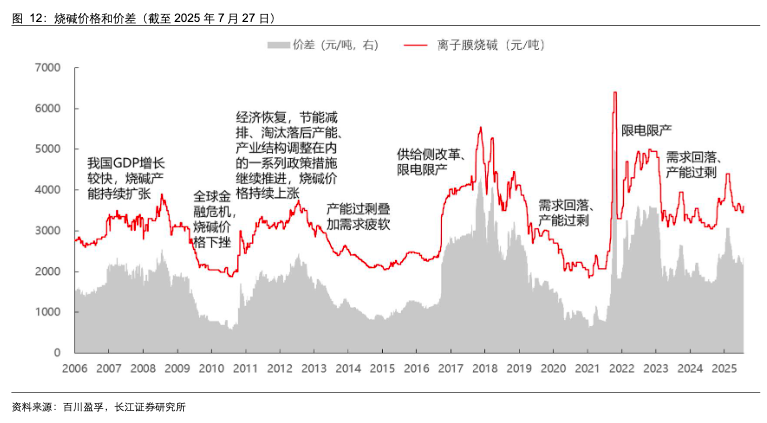

2)烧碱:高耗能产品,盈利处于历史中值水平

烧碱分为液碱和固碱,终端用途基本一致,液碱加工成固碱主要是由于运输的便利性,电力约占烧碱成本的60%,属高耗能行业。烧碱应用分散,需求与宏观经济相关,其中约30%用于生产氧化铝。2014-2024年烧碱表观消费量复合增速为2.4%,保持稳步增长。

据卓创资讯,2025H1烧碱产能为4980万吨/年,预计2025H2/2026E行业新增产能约为226/468万吨/年(增长4.5%/9.4%),参考前期产能投放情况,预计2025-2026年实际能够投放的产能有限。截至2025年8月8日,烧碱的价格、价差分位数分别处于10年来55.2%、57.6%的位置。

3)PVC:需求羸弱,行业景气底部

PVC生产分为乙烯法(油头)和电石法(煤头)。PVC行业高度依赖房地产、基建等传统领域,自2022年以来,房地产增速放缓,直接导致PVC领域需求萎缩,但出口需求稳步增长。

2024年PVC产能为2939万吨/年,产能增速已有下滑,预计2025H2/2026EPVC行业约有180/40万吨/年新增产能,增长6.0%/1.3%(截至于2025年7月,PVC行业产能为3010万吨/年),考虑到PVC行业盈利不佳,或有落后产能的淘汰,行业新增产能或有限。

截至2025年8月8日,电石法/乙烯法PVC价格分别已经处于10年来5.2%/3.5%的分位数、电石法/乙烯法PVC价差分别处于10年以来22.1%、21.8%的分位数。

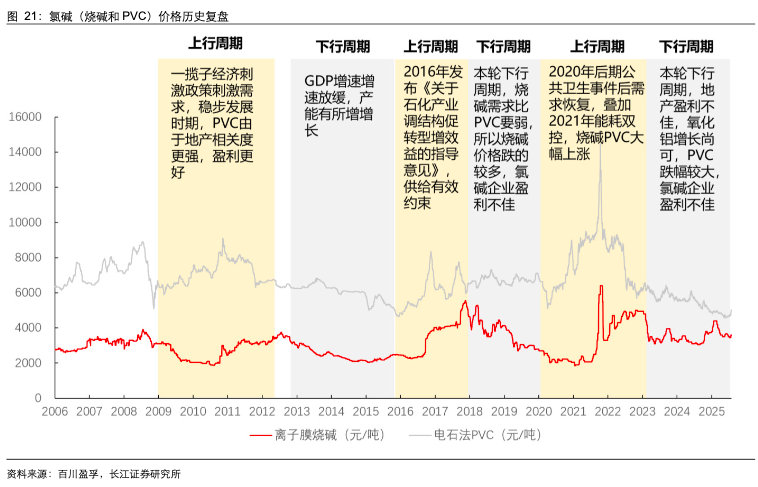

4)氯碱行业回顾以及展望:结构有望进一步改善

回顾氯碱历史行情,其下游应用较广,我国GDP高增时期氯碱的景气也会较好,化工行业对于能耗、供给约束严格时期,都会大幅刺激氯碱行业的供给,带来价格的高弹性。

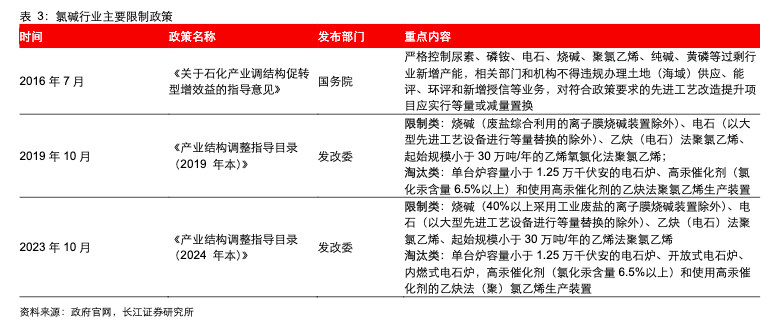

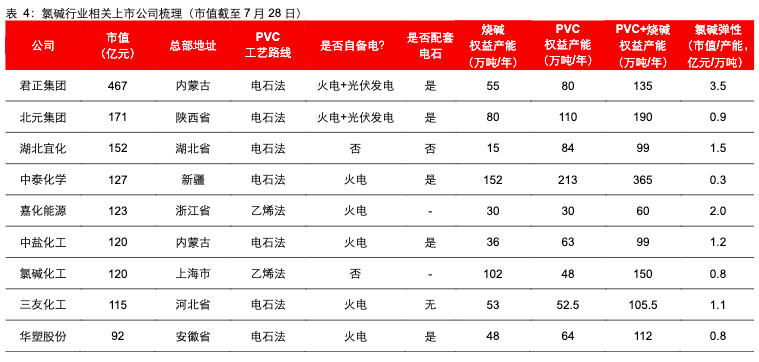

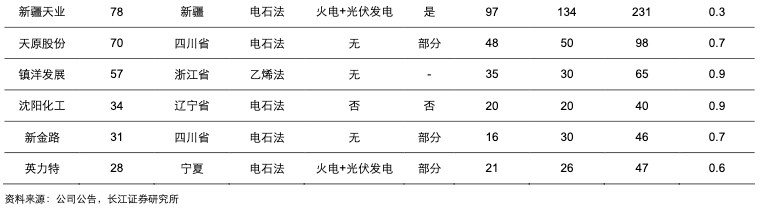

氯碱上一轮周期高点为2021年能耗双控时期,后续盈利拐点向下,虽然烧碱盈利较好,但是氯碱一体化(烧碱+PVC)企业自2023年开始就已经处于盈利不佳的状态,在成本线附近波动,行业触底后需求或者供给端的刺激或会对行业带来较大的弹性,国家强调反内卷下,氯碱行业装置升级、能耗都有望成为抓手,例如能耗指标的趋严、老旧装置改造、推进无汞电石法PVC等。同时,氯碱企业的成本曲线并不扁平化,行业触底下企业盈利有所差异。电石法PVC和烧碱生产都需要用电,因此自备电厂以及处于西北低煤价地区的企业往往拥有较低的本。华东部分企业将烧碱产生的液氯外售至附近的化工企业,减少PVC环节的亏损,同时华东地区的企业大多转型成为乙烯法工艺,这种油头路线能耗较小,更符合PVC的长期发展路线。

5)关注氯碱行业底部改善的机会

行业盈利已经触底,后续需求或供给的刺激均会对行业带来较大的弹性,关注“烧碱+一体化低成本电石法PVC”企业以及“烧碱+乙烯法PVC”企业。

研报来源:长江证券,马太,S0490516100002,氯碱:底部徘徊等风来。2025年8月25日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号