【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

截至周五收盘,三大指数集体收涨。上证指数涨1.45%,深证成指涨2.07%,创业板指涨3.36%,北证50涨0.69%。沪深京三市全天成交额25788亿元,较上日放量872亿元。全市场超2800只个股上涨。

今日研报分享我们周内覆盖的以太网交换芯片以及AIDC电气设备的出口超预期可能。

1、AI Scale-Up趋势下,多卡之间的通信延迟成为效率瓶颈,交换芯片迎3年翻倍千亿市场空间

东吴证券指出,在推理任务中对计算要求不高,但在分布式部署下,多卡之间的通信延迟成为效率瓶颈,交换芯片的需求有望迎来大幅提升,预计从25年近500亿市场规模,扩张到2027年的千亿以上。

1)推理时代性能瓶颈转移:从“算力”到“运力”

小批量、低精度、MoE的推理任务对计算本身要求不高,但在分布式部署下,多卡之间的通信延迟往往成为效率瓶颈。

为此,行业正在把互联方式从机柜之间的Scale-Out网络转向机柜内部的Scale-Up网络(NVLink、UALink、PCIe等),利用更短的传输距离实现更高带宽和更低延迟,从而提升整体吞吐。

在Scale-Up网络架构中,AI服务器内部使用的switch芯片大致可分CPU–GPU连接与GPU–GPU互联两类。

前者主要负责把CPU的有限上行通道扩展出来,连接到多块GPU、网卡以及存储设备。

GPU–GPUswitch芯片则直接服务于GPU之间的大规模数据面通信。是GPU集群实现高带宽、低延迟的核心。

2)GPU+Switch紧耦合背景下,GPU百花齐放带动Switch格局生变

早先英伟达时代,NVGPU+NVLinkSwitch共同掌握AI“霸权”。

不同于训练时代NVIDIA独占的封闭体系,推理市场的加速芯片更加多样,PCIe6/7、UALink、NeuronLink等开放标准为第三方互联厂商打开了机会窗口。

海外市场AsteraLab一骑绝尘。AsteraLab深度参与AMD的UAlink和AWS的TrainiumNeuronLink生态,占据了非NVIDIA阵营的核心互联位置,并有望伴随AI基建扩张持续放量。

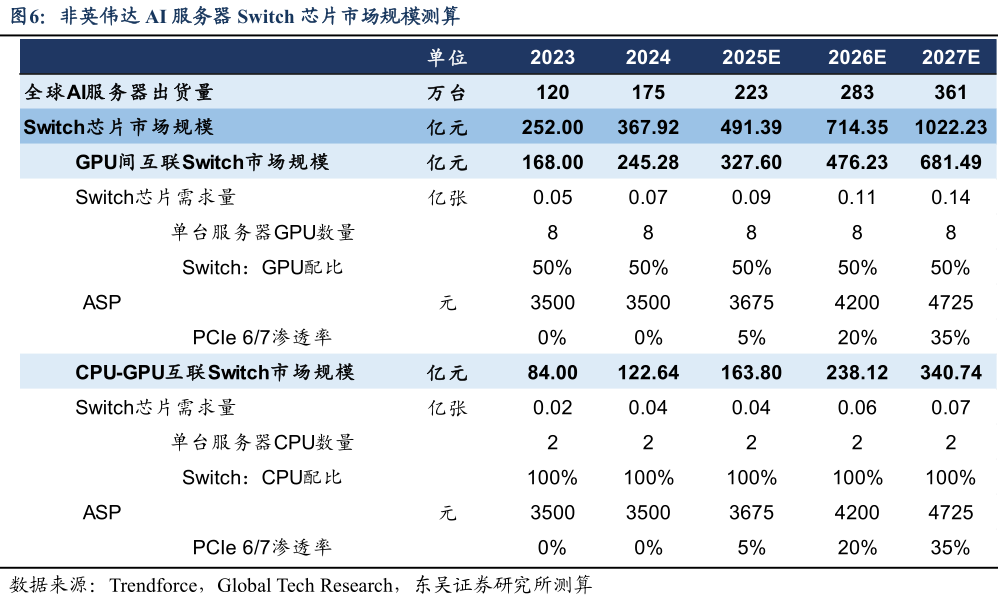

3)市场空间:AI服务器崛起驱动Switch芯片市场高增,2025-2027市场规模翻倍增长

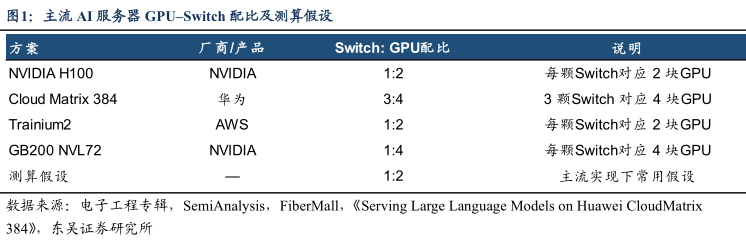

假设GPU与Switch的配比为2:1;CPU–Switch的配比依据主流服务器的dualroot架构,取1:1。

假设PCIeGen6/Gen7的ASP约为7000元人民币。

由此测算得出2025年市场规模约为491.39亿元;2027年市场规模扩大至1022.23亿元。

4)核心公司

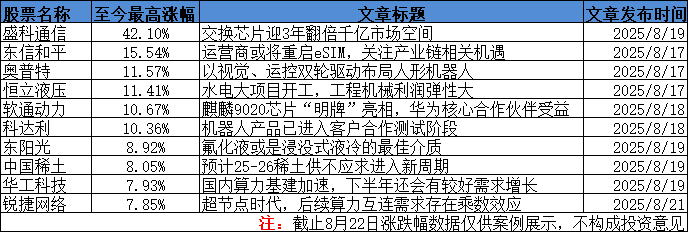

盛科通信:在高规格以太网交换芯片上持续推进:最大端口速率800G、交换容量12.8T/25.6T的产品已完成向客户送样与导入测试,并在2024年实现小批量交付。

海光信息:于24年报中披露开展先进封装与高带宽低时延Chiplet互联相关研发,并在高速I/O支持上涵盖PCIe、CXL。

澜起科技:于2025年1月22日发布PCIe6.x/CXL3.xRetimer并已向客户送样;此前其PCIe5.0/CXL2.0Retimer已量产。

2、为什么机构认为AIDC电气设备出口存在超预期空间?

长江证券指出,近期,AIDC出海链中NV链、ASIC链呈现景气共振,需求、价值量、国产导入份额预期提升,当前时点看,重视存在供给短缺、技术迭代或增量逻辑的环节。

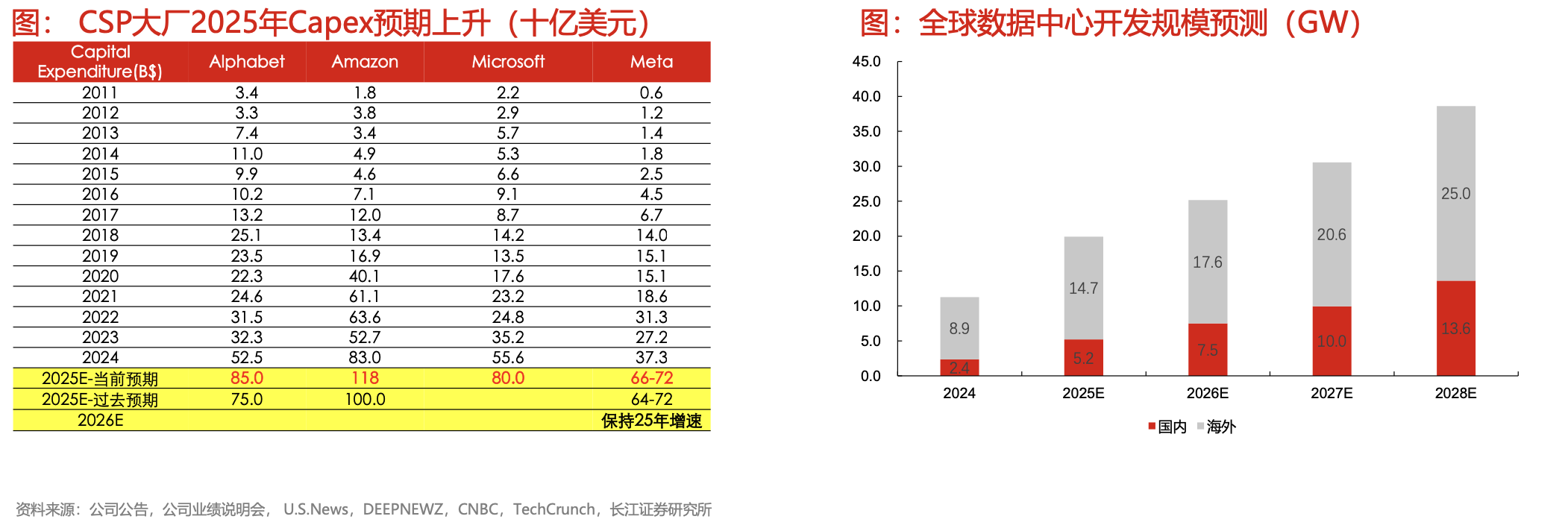

1)需求:CSP巨头Capex持续上调,AIDC需求预期上修

25Q2资本开支来看,谷歌、亚马逊、微软、Meta合计资本开支达到87.94亿美元,同比+66%,同比增速环比提升。

微软25H1Capex达到338亿美元,预计Q3Capex为300亿美元,全年预计超出年初800亿美元预期;Meta上修25年capex至660-720亿美元;谷歌全年Capex由750亿美元上修至850亿美元;亚马逊Q2Capex为314亿美元,指引代表H2季度资本开支水平,隐含资本支出提高到约1180亿美元。

测算来看,预计2025年海外数据中心开发规模上修至14.7GW,全球开发规模上修至接近20GW。

2)价值量:海外数据中心建设成本显著高于国内市场

AIDC电气设备出口在价值量上存在超预期空间,

一是源于海外数据中心建设成本显著高于国内市场。

据统计,海外大型数据中心绿地开发每GW建设成本约为70-120亿美元,每平方英尺建设成本约为625-1135美元。其中,电气系统占海外数据中心建设成本的41%-45%,预计海外电气设备价格显著高于国内市场。

二是源于AIDC高压、高功率趋势下设备单位价值量可能提升。

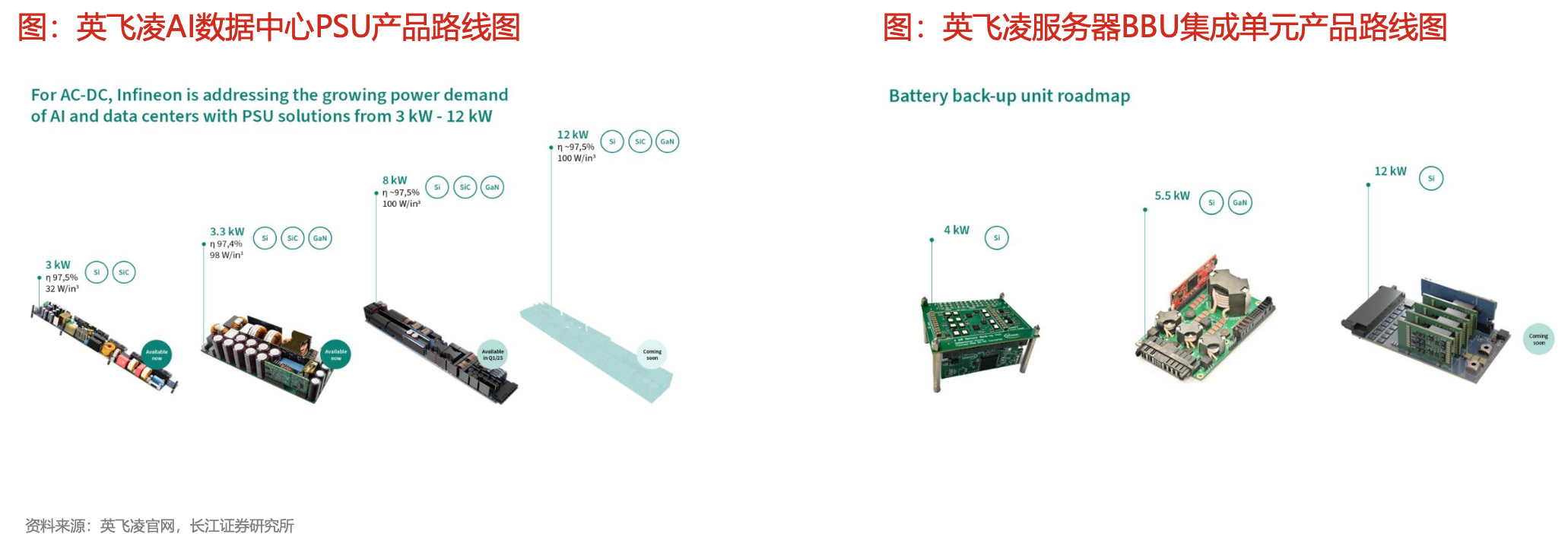

对于服务器电源及BBU,?据英飞凌规划,服务器电源功率从800W迅速提升至5.5kW,并逐步向未来的12kW及更高水平迈进,功率密度也显著提升,以满足日益紧凑的尺寸限制和严格的保持时间要求;BBU集成单元也预计从4KW逐步提升至12KW,对应BBU电芯功率密度或用量提升。

对于断路器等低压开关器件,直流断路器本身技术难度和壁垒高于普通交流低压断路器,同时随着电压等级的提升,直流断路器电压须同步提升,价值量也明显增加。

3)份额:供给短缺环节,国产替代份额可能超预期

随海外需求高增,整体海外设备厂在手订单不断累加,变压器等电气设备供应紧缺问题凸显。2025H1维谛在手订单上升至85亿美元,同比增长21%;2025Q2西门?电网技术在手订单达380亿欧元,新签订单42亿欧元,新签订单同比+19.4%;2025Q2伊顿在手订单上升至133亿美元,新签订单64.6亿美元,新签订单同比+41%。

对于存在技术迭代的环节,如HVDC替代UPS、备用电池铅改锂、BBU电芯功率密度提升,国产厂商技术或研发速度具备优势,替代份额存在超预期空间。

HVDC环节来看,目前国内中恒电气市场份额第一,科华数据、科士达等也有400V以下产品出货,产业链也积极布800V/+-400V等下一代HVDC产品及SST技术方案储备。

备用锂电池来看,目前国产品牌在功率密度/能量密度层面已形成较明显优势,更匹配下一代数据中心高功率密度需求。

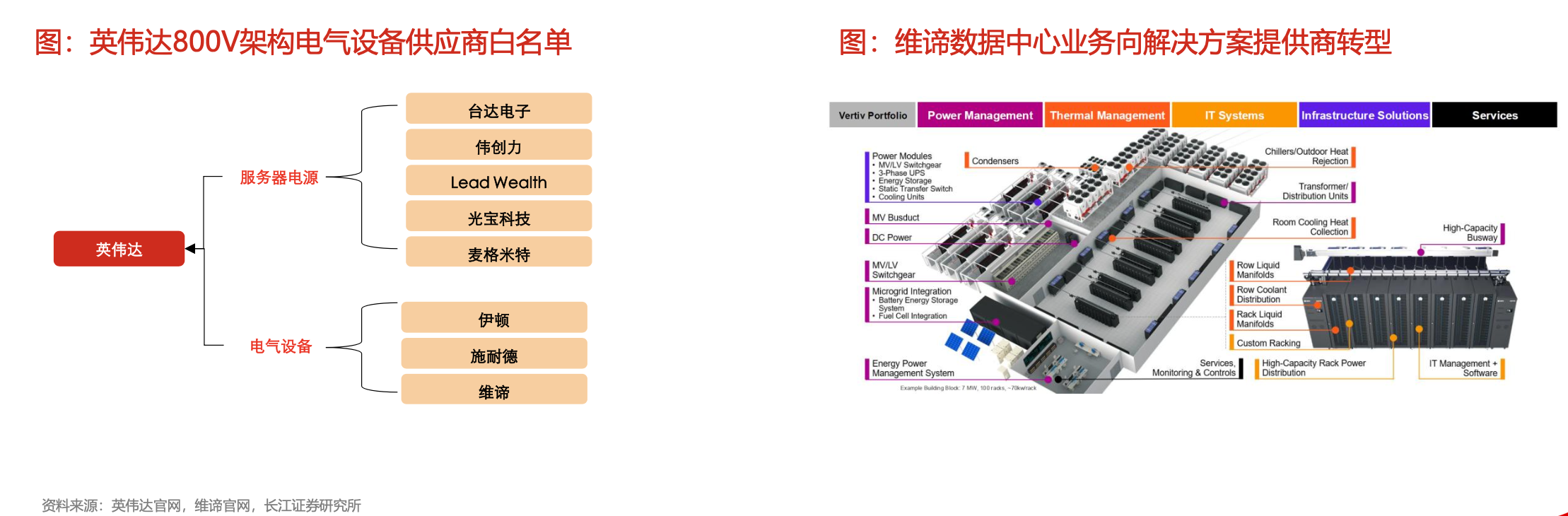

此前AIDC电气设备出口主要通过导入NV白名单,或通过维谛等AIDCTier1供应商供货。目前英伟达800V架构中,服务器电源供货商包括台达、伟创力、LeadWealth、光宝科技、麦格米特;电气设备供应商包括伊顿、施耐德、维谛,此类电气供应商在数据中心方面业务和产品布局较为广泛,已经形成了整体解决方案业务供应能力,例如维谛技术几乎覆盖数据中心全部需求,其中大部分电气类设备以中低压设备为主,产品相对成熟,部分环节已有国产设备导入。

除NV、维谛等固有出口链外,ASIC需求扩容、中国COLO出海,也为国产设备拓宽出口渠道,增加国产份额提升可能性,具体来看:

ASIC方面,目前谷歌、亚马逊已批量采用ASIC芯片,其中亚马逊明确表明未来ASIC采购比例提升,微软、Meta计划2026年开始部署,对于应用ASIC的数据中心,国内设备厂存在直接对接CSP实现导入的机会;

中国COLO方面,万国数据DayOne目前在欧洲、东亚、东南亚等地区加快部署,有望带动国内设备出海。

重视存在供给短缺、技术迭代或增量逻辑的环节。

研报来源:

1、东吴证券,陈海进,S0600525020001,AIScale-Up趋势下,交换芯片迎千亿空间。2025年8月18日

2、长江证券,邬博华,S0490514040001,为什么我们认为AIDC电气设备出口存在超预期空间?2025年08月18日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号