【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

A股三大指数震荡走高。截至周五收盘,沪指涨0.50%,深成指涨0.37%,创业板指涨0.34%,北证50指数跌0.67%。沪深京三市成交额15933亿元,较上日放量330亿元。题材上,稀土、锂矿等板块涨幅较好。

今日研报分享数据中心和锡两个行业观点。

1、数据中心行情又回来了?订单规模拐点已出,强劲的新增需求支撑后续租金价格的上涨

国泰海通证券指出,在数字化浪潮中,数据中心作为数字经济的关键基础设施,正经历着深刻变革。AI的蓬勃发展为数据中心带来前所未有的机遇,行业订单呈现出显著的拐点特征,开启了新一轮的增长周期。

1)智算需求增长带动IT电力需求加速

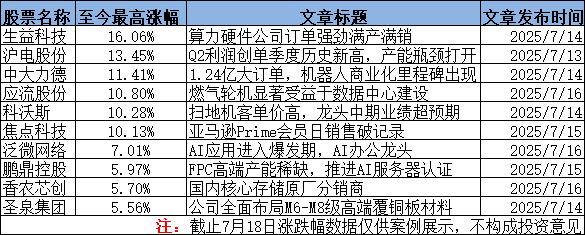

从需求端来看,AI已成为算力规模增长的核心驱动力。根据中国信息通信研究院《综合算力评价报告》,2023年底全球算力总规模达910EFLOPS(FP32),我国智算规模同比增长超70%,增长势头强劲。全球数据中心核心IT电力需求预计从2023年的49GW增至2026年的96GW,其中新建智算中心驱动的电力需求占增量的85%。

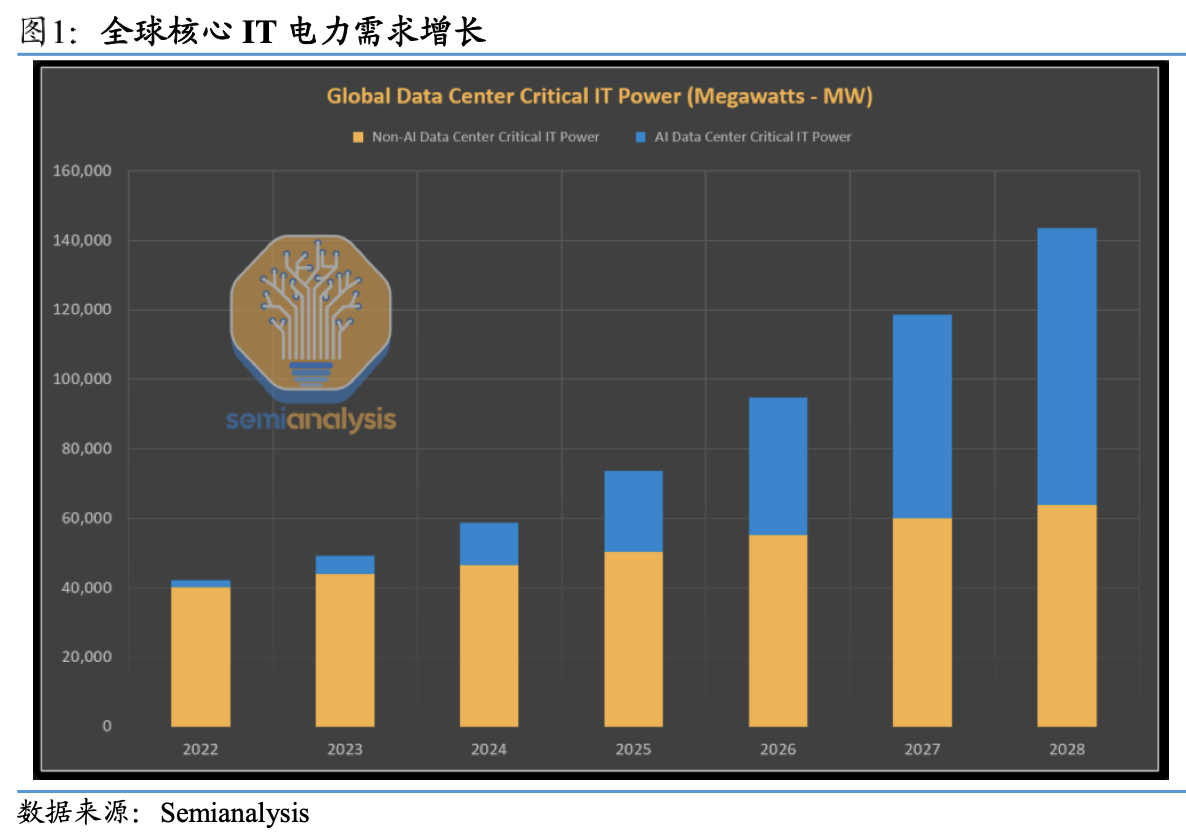

海外云厂商如亚马逊、谷歌、META、微软等,2025Q1资本开支持续高增,且对2025全年保持乐观预期,大量资金将投入AI和技术升级领域。国内互联网厂商也进入AI加速投资期,阿里巴巴、腾讯等巨头在云业务和AI基础设施上加大投入,字节跳动旗下产品用户数大增,资本开支潜力巨大。同时,运营商算力资本开支也在不断增长。

2)订单规模已呈现拐点,大集群、高密、高能效成为新一轮趋势

订单规模方面,字节跳动引领大基地需求增长。2024年中国智算中心在建项目快速增长,全国不同建设阶段的项目超500个。第三方IDC下单规模约为2.5GW,其中字节跳动需求约为2GW。

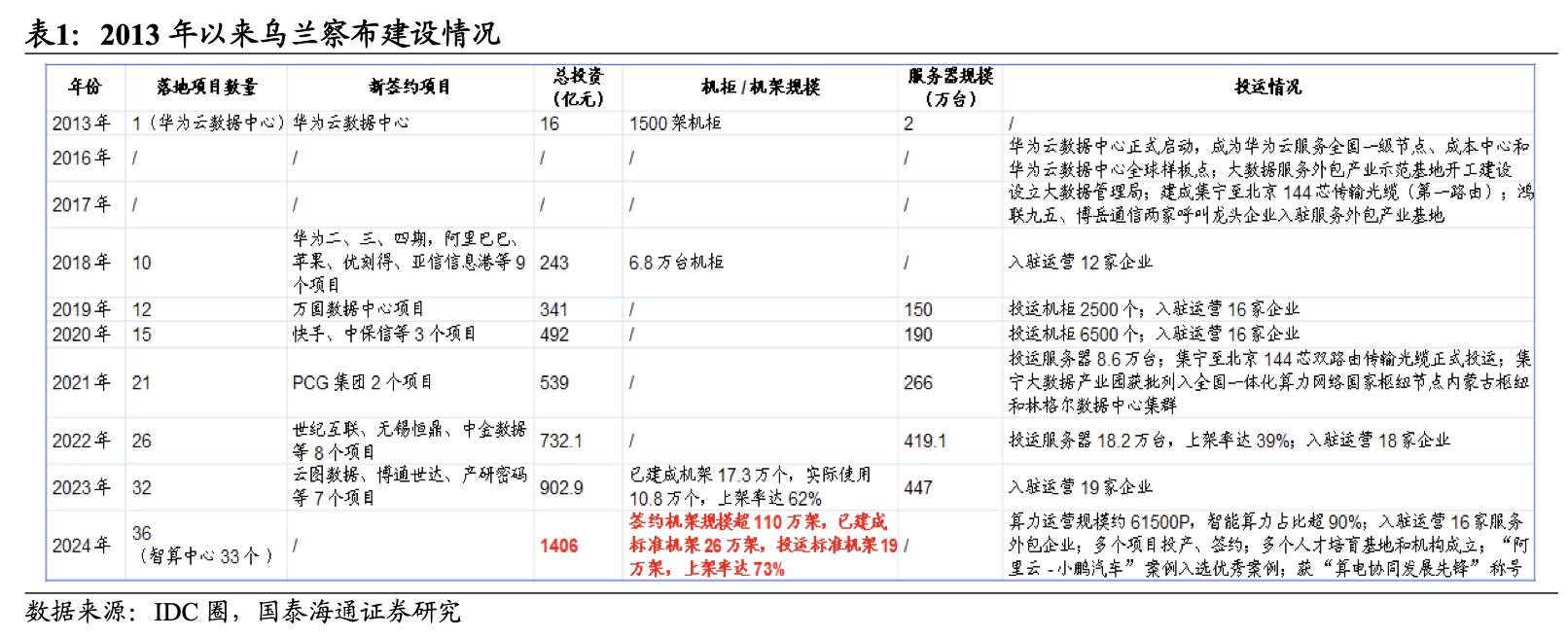

智算发展推动数据中心向高密度、高能效方向迈进,全球平均机架功率不断提升,国内乌兰察布和海外东南亚成为数据中心发展的热点区域。乌兰察布自2013年起大力发展大数据产业,签约机架规模超110万,算力运营规模可观;东南亚地区数据中心市场爆发式增长,“SJB走廊”有望成为全球最大的数据中心市场之一,柔佛州凭借自身优势吸引众多国际巨头布局。

3)数据中心行业情况

数据中心的业务模式包括批发型和零售型两种。

批发型主要针对大客户,一般以模块为最小出租单位。

零售型主要针对小客户,一般以机柜为最小出租单位。针对超大型客户的订制型数据中心可以看作是批发型的延伸,早期也有服务商以机柜单元(U)为出租单位服务微型客户,但目前这种微型客户多以web自助服务的形式,转向公有云。

需求端:互联网企业仍为主要客户,各行业需求不同。IDC数据中心主要终端客户有互联网(含云计算)厂商、金融行业、制造行业、政府机构等客户。目前互联网客户(含云计算厂商)仍为主要客户群体,占60%以上份额。

互联网企业数据量多,终端用户规模庞大,对机房规模、设备等级、选址集中、低时延等各方面指标要求均较高。

大型金融企业一般拥有自己的数据中心,外采仅作为“两地三中心”的备用机房;中小型数据中心一般采用长期合作的、有丰富运维、运营经验的IDC服务商以及T3及以上级别的机房。政府机构、

制造业数据中心特点为数量多、规模小,且政务类一般有默认的“数据不出省、不出市”规则,数据中心在当地建设。

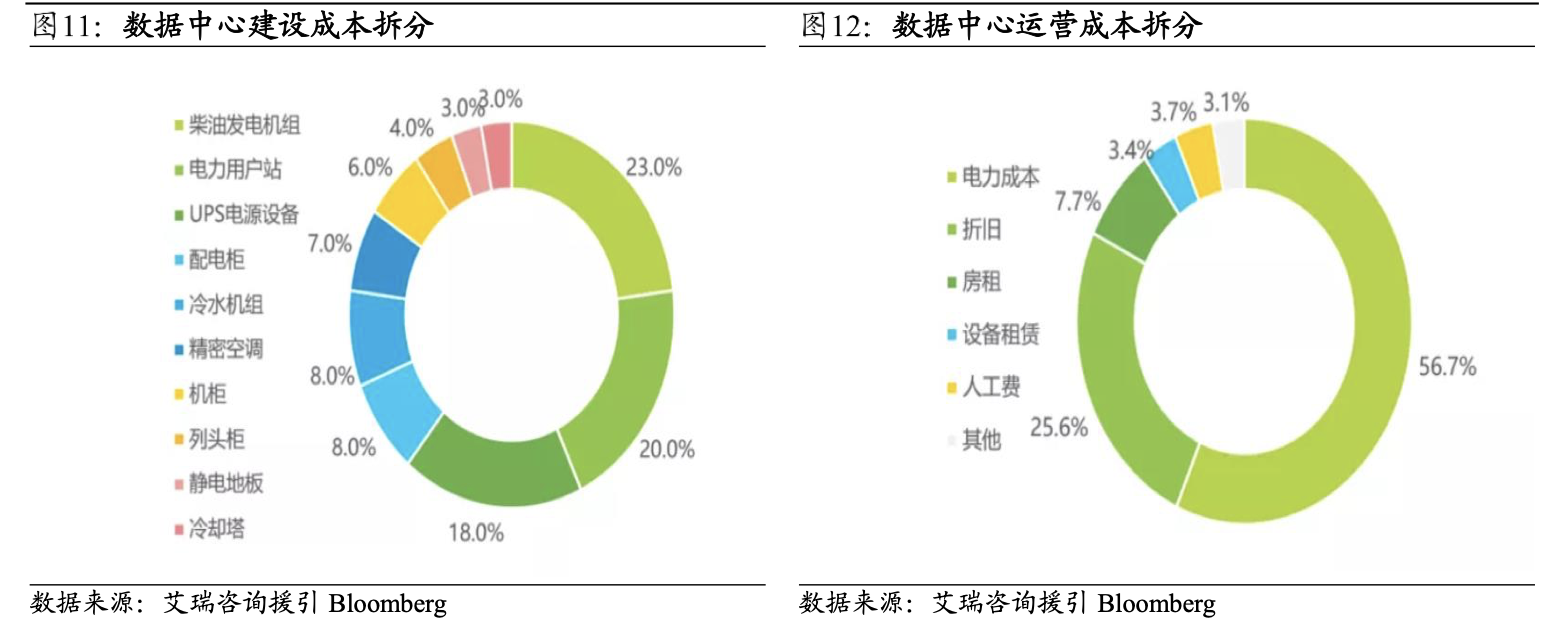

成本端:数据中心整体成本(TCO)分为建设支出(CAPEX)和运营支出(OPEX)两部分。建设支出指前期必要的建设投资及一段期限折旧后的再投资,一般指一次性投入。运营支出指的是每月运行设备的实际花费,主要包括电费支出、折旧、房租、设备租赁,以及现场工作人员的工资等。对IDC服务商而言,电力成本占整体运营支出中的一半以上。

若2025年起未来3年头部互联网厂商每年资本开支维持高位,实现共计1万亿左右资本开支(字节4500亿、阿里3600亿、腾讯2500亿),按平均服务器10KW/单价100万元粗略计算,将至少带来7GW IT电力新增需求(现有第三方IDC储备规模不到5GW),后续订单规模以及租金价格上涨都有望得到支撑,这为相关企业提供了广阔的发展空间。因此,关注奥飞数据、光环新网、数据港、润泽科技。

2、矿山的挺价意愿及能力上升,叠加下游AI、消费电子需求骤起,又是一个即将走牛的有色品种

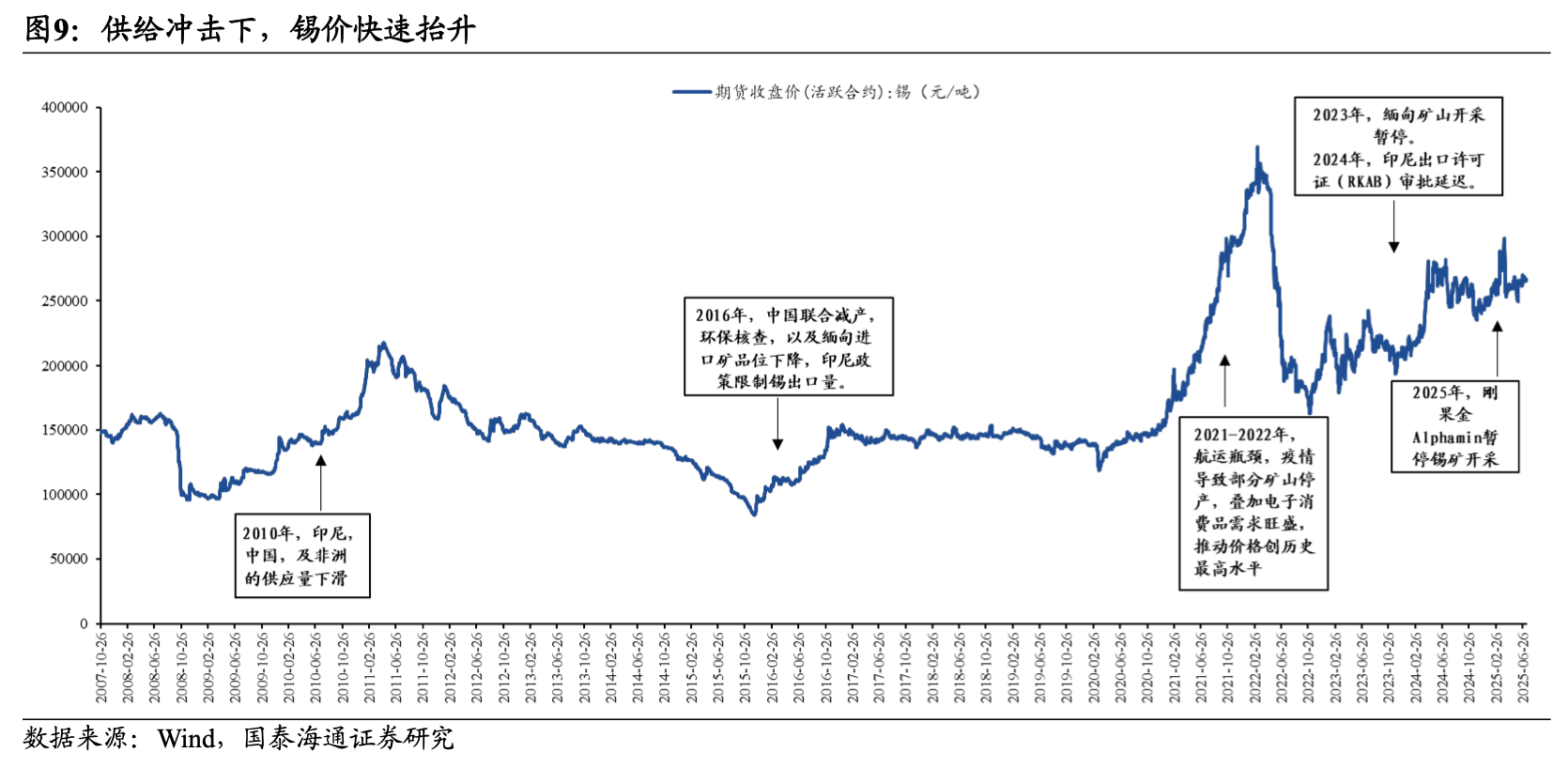

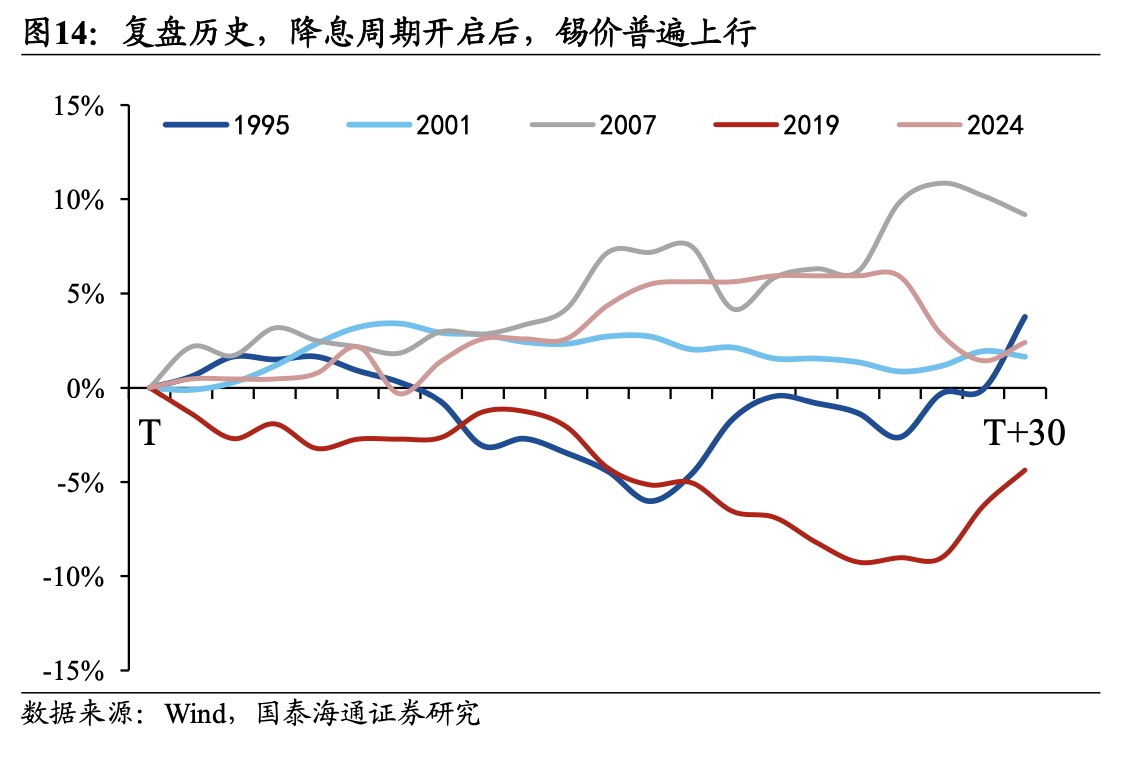

国泰海通证券指出,随着全球锡矿品位下滑,供给边际增量有限,且成本中枢上移;而需求端在人工智能发展、消费电子回暖背景下,有望维持较高景气度。供给偏紧的趋势下,叠加全球锡资源端集中度较高,矿山的挺价意愿及能力上升,锡价易涨难跌。此外,宏观方面,在海内外货币政策逐渐宽松的背景下,资产价格有望迎来分母端利好,同时需求预期也将持续改善,锡价中枢有望持续抬升。

1)供给扰动持续,矿端增量有限

随着全球锡矿山品位逐渐下降,锡矿成本中枢抬升,据ITA,2022年锡矿完全成本90%分位线约为25581美元/吨,至2027年或抬升至33800美元/吨。其中缅甸等地矿山位于成本曲线右侧。在目前LME锡价水平,且缅甸出口锡矿需征收30%实物税下,缅甸矿山的复产较缓慢。

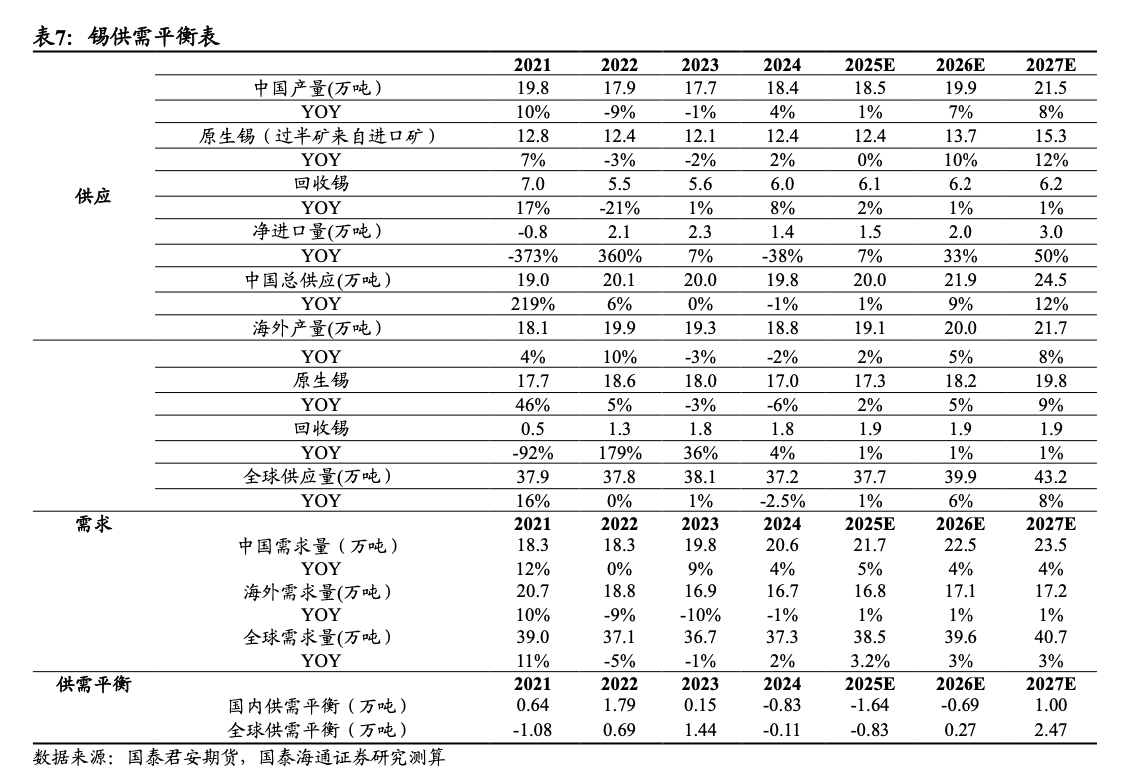

此外,非洲及南美洲部分国家,政治格局有待稳定,供给扰动时有发生,在较长时期内,全球锡矿边际增量的释放或不及预期,我们预计2025年锡矿产量或为30万吨,同比+2%。而再生锡面临废料和合适原料供应有限的挑战,增幅较小。

综上预计整体锡供给为38万吨,同比+2%。

2)下游行业高景气,带动需求增量

下游消费中锡焊料占比约56%,随着AI应用的落地,消费电子产品不断创新升级,全球半导体周期企稳向好态势明确,有望带动焊料需求快速释放。同时,据ITA,全球光伏焊料仅占锡焊料产量的20%左右,光伏景气度下行对锡总体需求影响有限。

此外,锡化工需求稳定,镀锡板出口高增,欧美电网升级或拉动铜锡合金需求。我们预计2025年全球精锡供应存在0.83万吨缺口,供需矛盾凸显。目前全球和国内库存虽有累库迹象,但总体库存水平相较24年下降较大,位于历史中等水平,支撑价格上行。

研报来源:

1、国泰海通,余伟民,S0880525040028,IDC行业专题研究:智算驱动变革,数据中心行业迎来新一轮黄金发展期。2025年07月17日

2、国泰海通,于嘉懿,S0880522080001,锡行业深度报告:锡牛或将启,布局迎时机。2025年07月16日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号