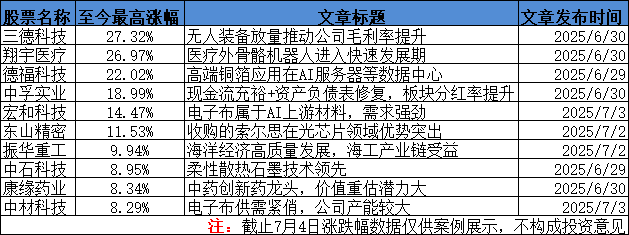

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

A股三大指数今日涨跌不一,截至收盘,沪指涨0.32%,深成指跌0.25%,创业板指跌0.36%,北证50指数跌1.88%。板块题材上,跨境支付、银行、游戏、电力、钢铁、创新药板块涨幅居前。

今日分享周初提及的PCB和有色铝板块观点。

1、产业链各环节相互印证“供不应求”,这个AI上游材料需求持续强劲

国盛证券指出,AIPCB需求爆发下,对应产业链当前供给均处于紧张状态,除高多层及高阶HDI产能稀缺紧张外,产业链上游高端材料供应同样稀缺,需重视AI大周期下,PCB产业链业绩爆发机会。

1)AI需求爆发,拉动PCB产业链量价齐升

PCB是电子元器件电气相互连接的载体,受益于AI等行业发展驱动,2029年全球PCB产值有望达到946.61亿美元,AI服务器和HPC系统已成为推动低损耗高多层板和HDI板发展的重要驱动力,高端PCB需求爆发带动高端材料需求量价齐升,以CCL为例,AI产品的CCL价格对比Whitley服务器的CCL单价提升了2~2.5倍。

且AI、高性能计算、高速通讯等应用领域的快速发展,下游硬件对于通讯频率、传输速度等方面性能要求不断提升,推动新一代高速覆铜板(M7、M8、M9)需求快速提高,AI服务器从GB200到GB300再到下一代产品,交换器由400Gb、800Gb一路升等到1.6Tb,铜箔基板材料将跟着从M7、M8到M9提高等级,松下已推出MEGTRON8s,相较于MEGTRON7而言,介电常数更低,传输损耗更小。

PCB升级主要来自两个方面的因素驱动,其一为AI对算力PCB提出了更高要求,其二数据量持续增长带来基础建设持续升级,这两点充分体现在

服务器和交换机这两大关键设备上:

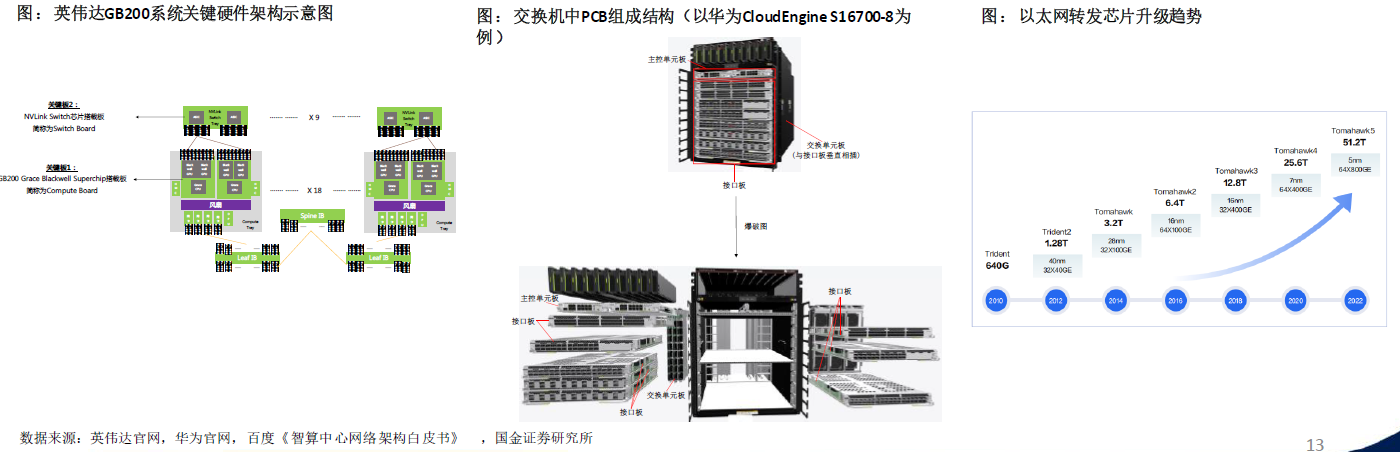

AI服务器相对传统普通服务器新增了GPU板组,而GPU对连接带宽要求高导致所需的PCB和CCL要求均有提升,一方面PCB层数从以往的14~24层提升至20~30层,另一方面AI领域开始加大对HDI这一PCB行业传统技术的应用,最为典型的代表就是英伟达GB200的产品在算力层使用了HDI工艺,这一改变对PCB板的制造提出更高的要求。

从物理形态上来讲,交换机就是由一张张PCB板构成的集成式设备,其中影响PCB性能的关键在于交换机所承载的总带宽大小。AI组网更多采取胖树架构,从而使得组网系统总带宽大幅扩容,对应PCB规格升级,根据产业链信息,总带宽25.6T的交换机需要30层、Ultralowloss等级CCL,而总带宽51.2T的交换机则需要38~46层、Superultralowloss等级CCL,那么随着51.2T高带宽交换机的渗透加快,高多层PCB的需求将会显著提升。

2)PCB产业链供需错配迎发展机遇

从PCB产业链来看,PCB上游包括铜箔、铜球/氧化铜粉、半固化片(粘结片)、玻璃纤维布、木浆、油墨、树脂等,其中电解铜箔、树脂和玻璃纤维布为三大主要材料。中游基材主要为覆铜板,由铜箔、环氧树脂、玻璃纤维纱等原材料加工制成。材料成本占PCB生产成本约63%,其中材料主要包括覆铜板、铜箔、磷铜球、油墨等。

覆铜板是制作PCB的核心材料,主要由铜箔(39%)、玻纤布(18%)、环氧树脂(26%)构成。应用于AI领域的覆铜板向高频高速化、轻薄化、无铅无卤化方向演进,覆铜板升级势必带动上游材料要求提高,以玻璃纤维布为例,高端玻璃布是制造高性能AI服务器的关键,主要用途之一为电绝缘基材,正向低介电常数、低热膨胀系数发展,当前高端玻璃布供给紧张,全球特种玻璃布龙头日东纺发布涨价公告,涨价产品为复合材料事业部生产的玻璃纤维制品,涨价实施时间为2025年8月1日,AIPCB材料供应紧张。

3)国内厂商收并购加速材料布局,2029年全球PCB产值将达到946.61亿美元

2025年6月27日,德福科技发布公告,近日与Volta Energy SolutionsS.à.r.l.签署了《谅解备忘录》,双方就德福科技或其全资控股主体收购Circuit Foil LuxembourgS.a.r.l.100%股权交易达成初步意向,卢森堡铜箔成立于1960年,拥有悠久的经营历史,主要从事电子电路铜箔中的高端IT铜箔研发、生产和销售,核心产品包括HVLP(极低轮廓铜箔)和DTH(载体铜箔),终端应用包括AI服务器等数据中心、5G基站、移动终端等,卢森堡铜箔为全球高端IT铜箔龙头企业之一,也是全球自主掌握高端IT铜箔核心技术与量产能力的唯一非日系龙头厂商,市场份额领先。

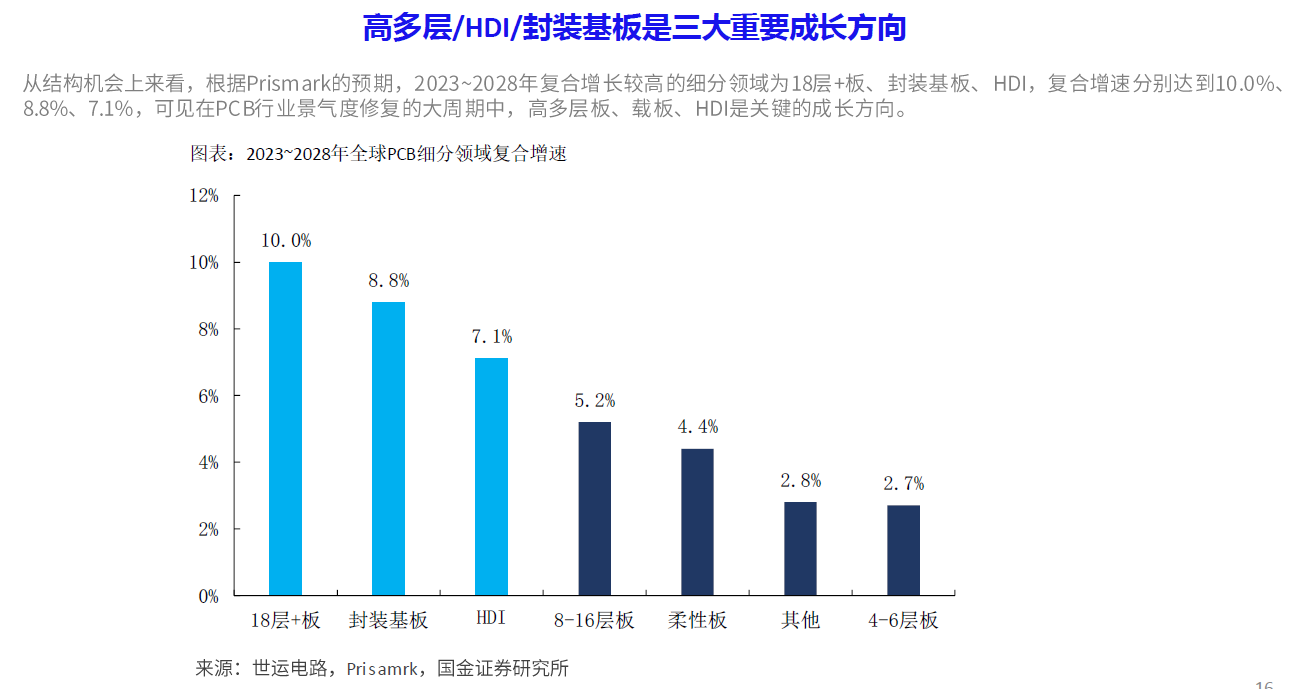

2024年,受益于AI推动的交换机、服务器等算力基建爆发式增长,智能手机、PC的新一轮AI创新周期,以及汽车电动化/智能化落地带来的量价齐升,HDI、层数较高的多层板等高端品需求快速增长,PCB行业景气度持续上行。根据Prismark数据,2024年全球PCB产值恢复增长,产值达到735.65亿美元,同比增长5.8%,预计2029年全球PCB产值将达到946.61亿美元,2024-2029年年均复合增长率5.2%。

关注南亚新材、生益科技、胜宏科技、景旺电子、深南电路、沪电股份、生益电子、兴森科技。

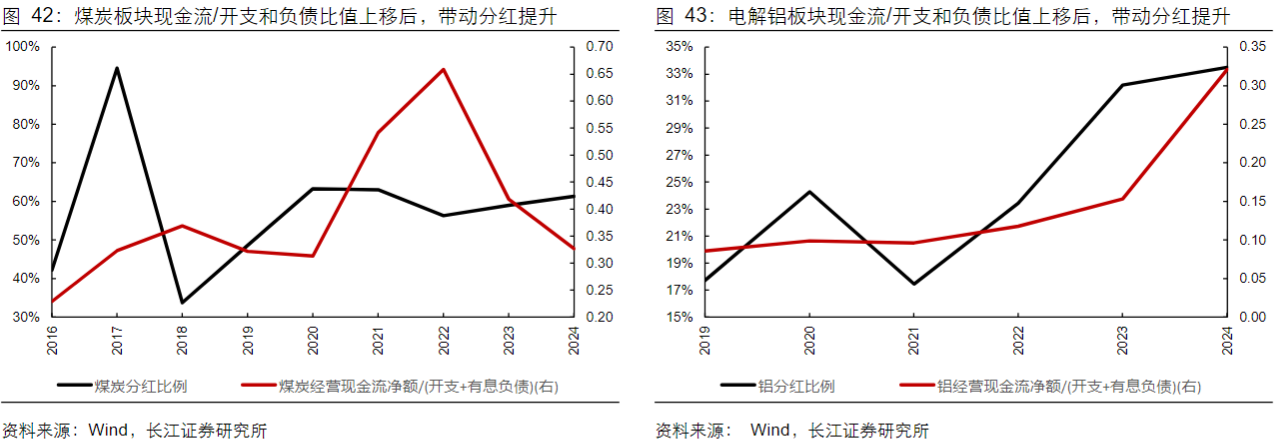

2、现金流充裕+资产负债表修复+资本开支下移,板块未来或逐步提升分红率

长江证券研报指出,电解铝是稀缺类资源,紧平衡多年,现金流充裕+资产负债表修复+资本开支下移,板块有望迎来红利大浪潮。

1)供需紧平衡

需求成长韧性优异,功能性+结构性+消费性兼备,西方不亮东方亮。全球铝需求1955-2024年CAGR高达4.7%,高于铜钢。

近年除了新能源风光车和电网景气对冲地产回落,广义工业设备升级和消费品迭代亦贡献显著增量,短期光伏扰动,不改长期铝需求成长性趋势。

铝供给瓶颈在于电力,尽管海外规划项目较多,但是海外吨投资是国内2倍+,电厂建设慢+电网稳定性差,且铝企难有自备电,未来生产连续性存疑,如印尼SAIFI年断电次数4.3,全球电解铝供给或维持2%增长。再生铝因我国工业化迅速+过往应用于地产,放量相对缓慢。

尽管铝土矿价底部企稳,不过氧化铝供给过剩+煤电价下跌,电解铝的高盈利状态将维系。

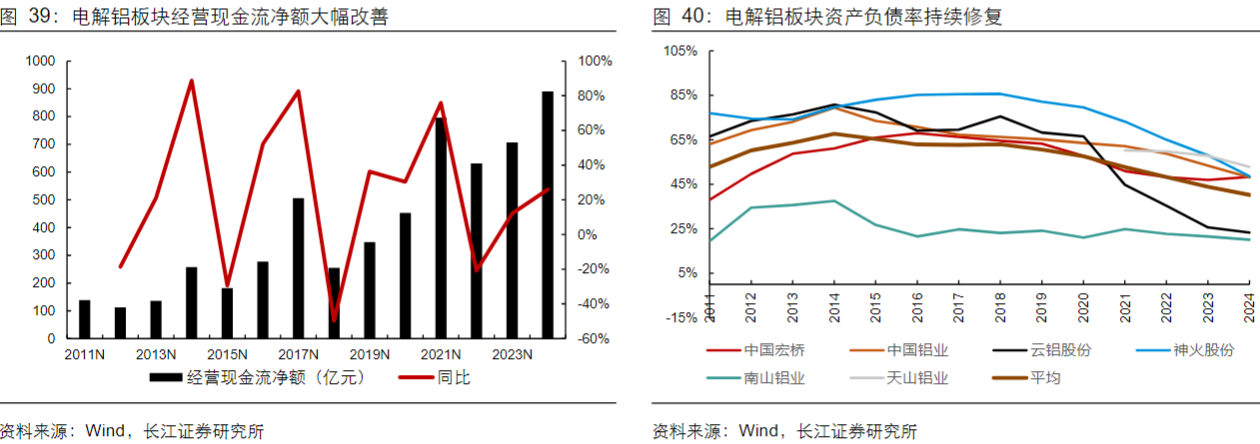

2)现金流改善,分红率提升

2019-2024年,电解铝板块经营现金流净额增157%,负债率降20pct,大额投资减少,分红比例从18%提至33%,稀缺资产红利属性显现,中国宏桥已展现高股息估值修复价值。

与煤炭现金流改善提升分红路径类似,基于现金流丰厚+负债&开支减少,电解铝板块逐步提升分红。电解铝板块的经营现金流净额/(开支+有息负债),从2019年12%快速提升至2024年35%,由此带动铝板块同期分红比例从18%提升至33%,且未来仍具较大提升空间,电解铝估值修复可期。

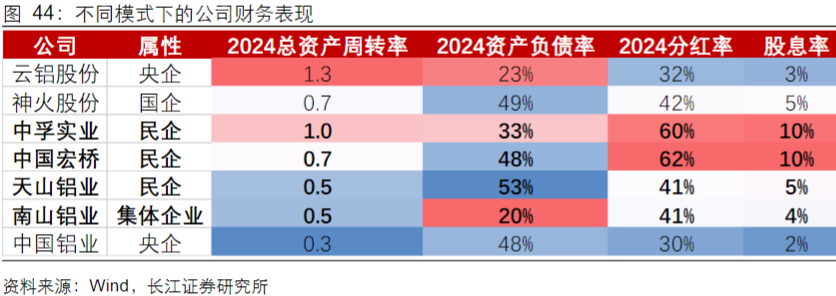

标的方面,ROE周转视角可分为两类:(1)大部分民企选择一体化布局,总资产周转率低,但经营稳健,高盈利阶段保持谨慎开支,倾向高分红,包括中国宏桥(包括重组中的宏创控股)、天山铝业、中孚实业(电解铝+铝加工)、南山铝业;(2)部分国企央企倾向于电解铝单体化,资产周转率高,经营弹性大,或仍有资本开支,分红潜力空间较大:神火股份、云铝股份。全产业链的中国铝业和布局非洲的华通线缆,亦值得关注。

研报来源:

1、国盛证券,郑震湘,S0680524120005,周观点:AI需求爆发,PCB产业链深度受益。2025年6月29日

2、长江证券,王鹤涛,S0490512070002,优质稀缺资产,红利价值彰显——电解铝行业2025年度中期投资策略。2025年6月29日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号