明日主题前瞻

1、物联网 | 据人民网,7月2日,工业和信息化部物联网标准化技术委员会在京召开成立大会。成立物联网标委会,是贯彻落实党中央、国务院有关“加快发展物联网”决策部署的重要举措,将有力推进物联网技术标准研制和推广应用,打造系统性强、协同程度高、技术水平先进的物联网标准体系,促进物联网产业创新发展,提升产业国际竞争力。物联网标委会主要负责物联网行业应用、关键技术、建设运维等领域行业标准制修订工作。

点评:中证报指出,物联网正从“万物互联”向“万物智联”跃迁,已演变为社会变革力量。技术融合与政策支持驱动市场高速增长。根据市场研究机构预测,2025年全球物联网市场规模将突破2.1万亿美元,中国贡献超35%份额,成为全球最大单一市场,工业物联网、智慧城市、车联网三大场景占比超60%。中国凭借政策支持、产业链完整及场景创新,正从“规模领先”向“技术引领”转型。预计未来几年将保持每年超20%的增速,主要受益于5G、人工智能等技术融合及各行业智能化需求爆发。

2、DRAM | 据报道,据CFM闪存市场发布最新报告显示,2025年年初至今,NAND Flash市场综合价格指数上涨9.2%,DRAM市场综合价格指数上涨47.7%。其中,6月NAND Flash市场综合价格指数上涨0.8%,DRAM市场综合价格指数上涨19.5%。以DDR4/LPDDR4X为代表的传统DRAM产品,从2024年下半年供应过剩到2025年上半年供不应求的剧烈反转。在AI驱动的内存升级浪潮、原厂保利润的供应策略与下游长尾刚性需求的叠加作用下,传统通用型DRAM和服务器高价值DRAM量价齐升双重驱动,预计将推动2025年DRAM市场创下历史新高。

点评:中证报指出,DRAM市场在AI、云计算等需求驱动下,长期增长确定性强,全球及中国市场2030年规模有望分别突破1.5万亿美元和 4150亿元人民币(中国整体市场)。HBM、DDR5渗透、3D架构创新将成为技术主线。国家产业扶持政策、税收优惠及补贴措施推动本土DRAM企业发展,供应链安全考量促使终端厂商采用“国产+国际”双源供应策略,为本土厂商提供机遇,有望逐步提升市场份额。

3、光伏 | 据中证报,权威数据显示,2025年前5个月光伏新增装机量约为198GW,而前4月装机量为105GW。也就是说,5月单月装机量达93GW。据悉,2024年全年,国内光伏新增装机量为278GW,今年5月单月装机量顶得上去年的4个月,也接近今年前4个月的装机量。

点评:机构认为,当前产业链各环节价格已处于历史低位,行业在出清进程中,叠加光伏政策正在从供给端、需求端双向发力,2025年行业有望迎来供需改善。在政企联动促出清、新技术加速迭代的背景下,光伏行业有望迎来基本面修复。

4、算力 | 7月2日,中国互联网协会发布公告,《互联网平台企业推荐算法管理规范》等2项团体标准立项。《互联网平台企业推荐算法管理规范》规定了对互联网平台企业的推荐算法管理要求,包括:1.算法管理组织架构规范、2.算法设计原则、3.算法研发与运行管理、4.算法测试与评估、5.安全保障与应急处置、6.企业员工合规意识培养的要求。本文件适用于互联网平台企业规范其推荐算法的设计、研发、测试评估、安全保障等方面的管理工作。

点评:中信证券表示,算力产业链环节多、规模大、成长性好,仍是资产配置的良好选择。算力芯片、服务器、网络通信环节是算力产业链最大的子领域,2025年芯片、AI服务器相比2023年均有4倍以上业绩弹性,光模块有2倍以上业绩弹性。国产化方面,有望迎来芯片经济性拐点,或将促进商业正循环。

5、创新药 | 国家医保局、国家卫生健康委近期印发《支持创新药高质量发展的若干措施》,其中提到,支持创新药进入基本医保药品目录和商业健康保险创新药品目录;增设商业健康保险创新药品目录。

点评:国元证券表示,我国创新药已经得到了海外大型制药企业的背书,证明创新药研发实力已经达到国际领先水平,可以在全球范围内竞争,并成为业绩增长的重要推动力。中信证券表示,我国创新药发展已经取得阶段性成效,《支持创新药高质量发展的若干措施》有利于进一步完善支持创新药高质量发展。考虑到创新药板块除了在海外斩获成果外,近期还获得国内政策的大力支持,医药真创新与真国际化时代有望迎来回报,带动板块稳步向上,医药市场需求有望逐步复苏。

6、核聚变 | 谷歌母公司Alphabet宣布,已与联邦聚变系统公司达成协议,将购买其弗吉尼亚州聚变发电项目的200兆瓦电力,此次签约标志着核聚变能源首次实现商业化电力采购。另外,2025中国国际核聚变与核能源产业大会将于7月16至17日召开,展会展示核能源与核聚变相关内容、核电站相关展示、核燃料循环和核安全设备等。

点评:申万宏源表示,随着技术的持续突破、政策不断落地以及国内招投标加速,核聚变技术的工程化与商业化进程有望加快,坚定看好可控核聚变全产业链投资机会。长期来看,核聚变被誉为“终极能源”,具备能量密度高、清洁环保、原材料易得等优势,能有效解决传统能源的诸多问题,是未来能源的必然选择。中期来看,2025-2030年全球进入实验堆建设高峰期,我国在超导材料等产业链关键环节技术突破显著,国产化进程不断加速;短期来看,行业政策信号明确,国内招投标不断落地。中信证券表示,核聚变当前正处于投资加速的过程中,中美均大力发展,核聚变将迎来新一轮加速发展期。

7、水泥 | 7月1日,中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》。意见表示,优化产业结构调整,进一步推动水泥行业“反内卷”“稳增长”,实现高质量发展。中国水泥协会提工作意见包括,切实推动水泥行业熟料生产线备案产能与实际产能的统一工作;各企业逐条逐项核查自身熟料生产线的备案产能与实际产能差异情况;实际产能大于备案产能的企业,应法依规按备案日产能和年产能组织生产等。

点评:证券时报指出,近期,行业反内卷关注度显著提升。中央财经委员会第六次会议强调,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。6月29日,人民日报金社平点名表扬多个行业协会为反内卷做出的贡献,中国水泥协会探索建设价格协调机制在列。分析认为,水泥、光伏玻璃等行业供需矛盾较为突出。水泥行业利润进入磨底阶段,企业的努力目标从追求份额回到恢复盈利。2024年水泥行业全国单位净利已接近2015年历史底部,价格带来的盈利弹性远大于销量增加的弹性,反内卷将充分受益。

8、稀土 | 据证券时报,自中国在与美国的贸易摩擦期间加强出口管制,导致稀土出口大幅减少,汽车制造商等稀土磁铁用户愿意支付更多费用以确保在中国以外的供应。汽车制造商愿意为钕镨氧化物支付每公斤80美元,这比中国的62美元价格高出近30%。

点评:报道指出,稀土材料已成为美中贸易谈判的热点问题。这类紧俏原材料广泛应用于汽车、iPhone和其他产品中。汽车制造商,尤其是专注于电动汽车的企业,是稀土材料的最大工业消费群体之一,包括挡风玻璃雨刷、电动座椅、音响系统以及电动汽车电机等核心部件的生产都离不开稀土材料。6月20日,中国商务部宣布加快稀土出口审批流程,以缓解全球供应链紧张局势,截至目前部分企业已陆续获得出口许可证,尽管中国的稀土永磁体已经开始再次流入市场,但客户仍然担心未来可能出现短缺。国内价格锚定海外高价,内外价差收敛以国内上涨方式进行,稀土板块迎估值提升之后再迎利润增厚双击。

宏观、行业新闻

1、证监会:牢记我国资本市场中小投资者众多的最大市情,不断完善投资者保护制度体系。坚决维护市场“三公”。持续优化股债融资、并购重组等资本市场机制安排,促进要素向最有潜力的领域高效集聚。

2、今年8000亿元“两重”建设项目清单全部下达完毕。(央视)

3、广州拟出“商转公贷款”政策 个贷率低于75%可启动“商转公”。

4、北京市养老服务条例草案征求意见:新建居住区应配套建设相应的养老服务设施。

5、北京新发地市场鸡蛋批发价大降超25% 鸡蛋批发均价每公斤不到6元。

6、硅业分会:本周多晶硅市场均价呈现小幅回升的趋势。

7、世界首台500兆瓦冲击式机组转轮研制成功,水电机有了“大心脏”。

8、特斯拉暂停人形机器人生产,修改设计。

9、京东推出两款AI社交产品“宠TA”“聊愈小宇宙”。

10、雷军:将从2027年开始考虑在中国以外地区销售汽车。

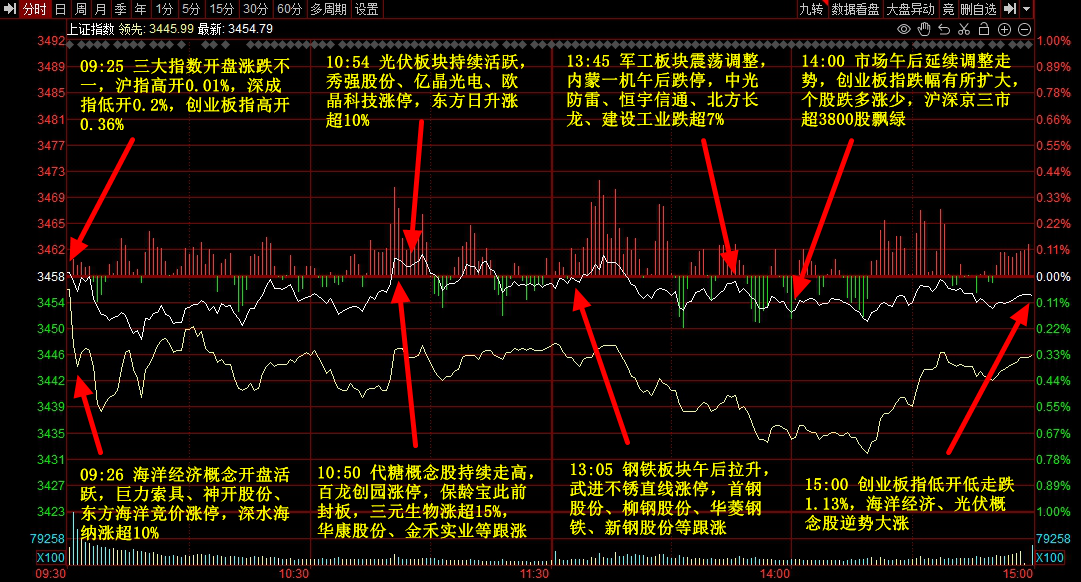

行情回顾

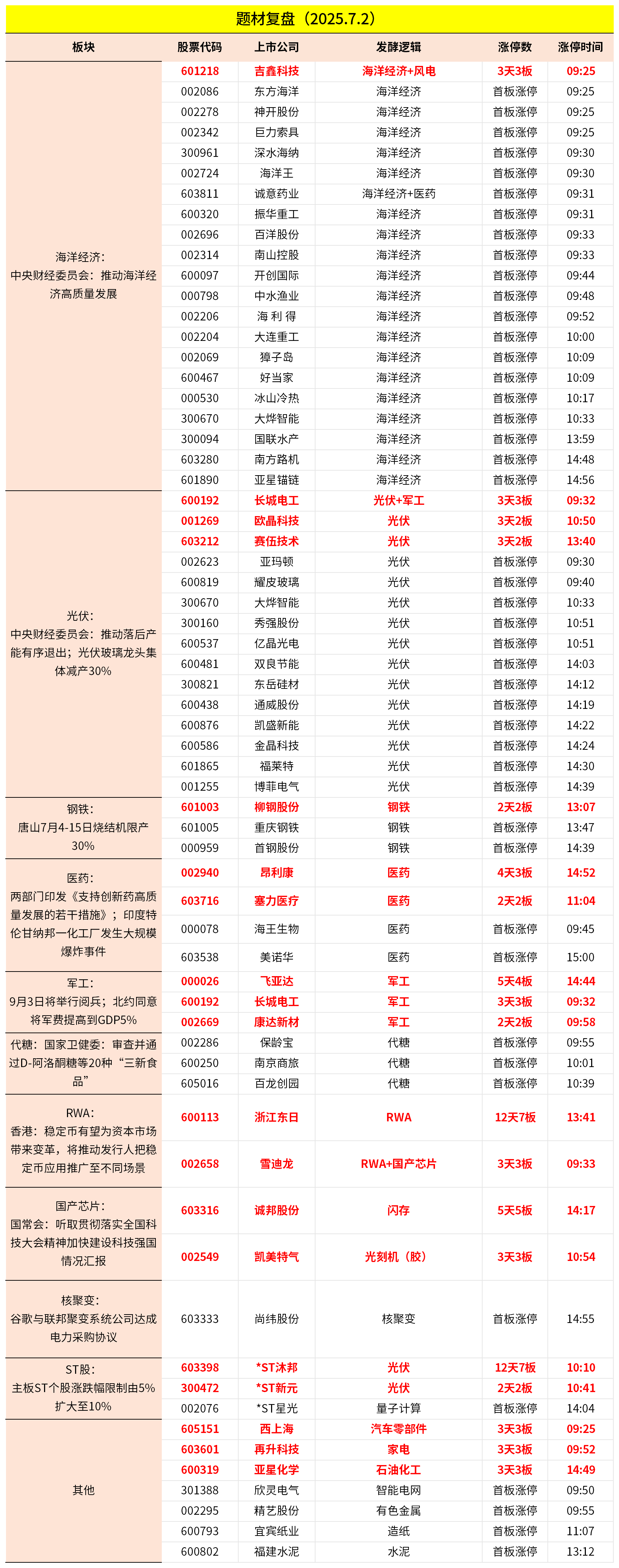

主题复盘

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号