截至周五收盘,三大指数集体调整,沪指跌0.07%,深成指跌0.47%,创业板指跌0.84%,北证50指数跌1.34%。全市场成交额10916亿元,较上日缩量1892亿元。板块题材上,白酒、光伏设备、固态电池板块涨幅居前。

今天分享本周初提及的Q2拐点的海上风电和Q2景气加速的光通信两个行业观点。

1、已经迎来景气修复拐点的行业,Q2进入施工旺季,成本摊薄效应下相关企业盈利能力显著修复

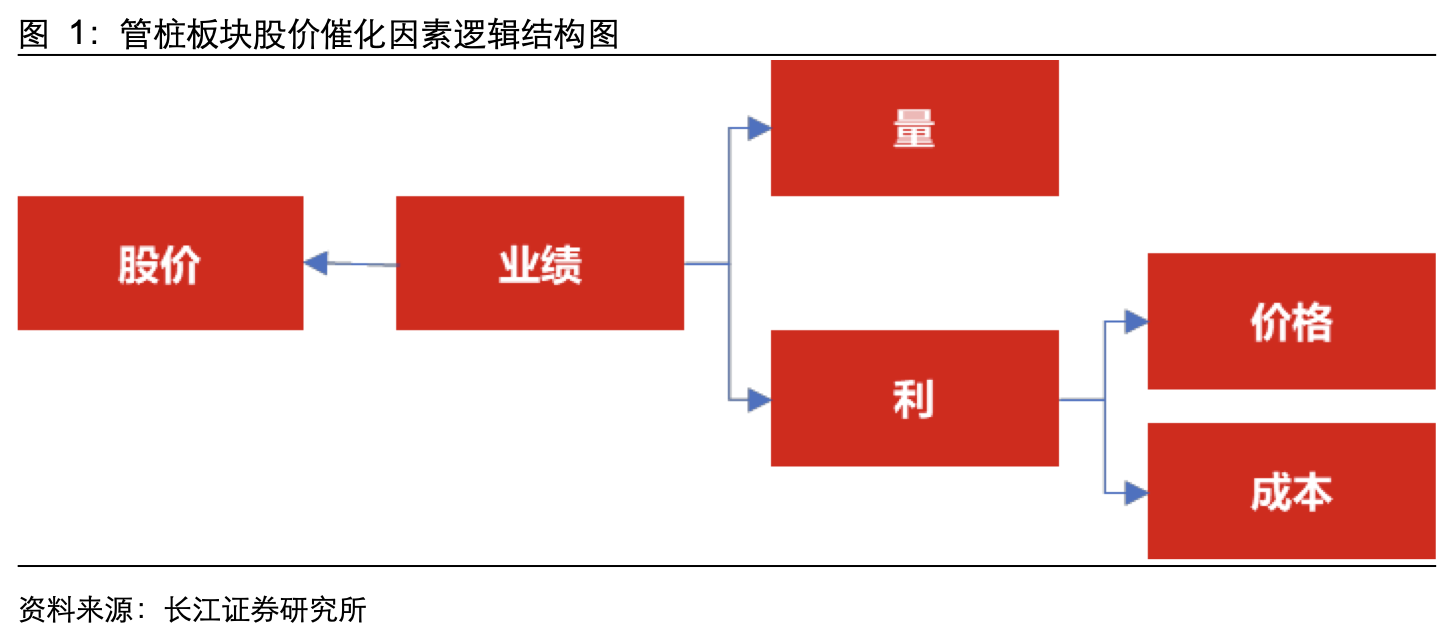

长江证券指出,近期市场对管桩环节的关注度有所提升,基于对管桩环节的梳理发现:管桩环节股价涨跌主要受业绩影响,业绩与下游开工量、企业出货量密切相关。

短期看,海风管桩有望受益Q2下游开工起量,实现量利双增,释放业绩弹性。同时,2025-2026年海风装机景气持续性具备支撑,奠定相关企业经营持续增长的基础。中长期看,深远海有望打开管桩行业中长期成长空间。同时,海外海风装机有望迎来高增,国内海风企业加速开拓海外,有望释放成长弹性。

2)短期:Q2海风有望迎业绩拐点,2025-2026年景气具备支撑

短期看,海风管桩行业有望受益Q2下游开工起量,相关企业能够实现量利双增,释放业绩弹性。同时,25-26年海风装机景气持续性具备支撑,奠定后续业绩成长基础。

一方面,年初至今海风开工量同比增长23%,且目前已开工的海风项目区域与相关企业在手订单的重合度较高,因而产业链出货Q2有望放量。同时,由于管桩行业具有重资产属性。随着海风管桩企业出货增加,有望带来显著的成本摊薄效应,带动相关企业盈利能力显著修复。

①Q2管桩环节随下游开工增加,量增确定性高。2025年初至今海风项目新增开工约5.65GW,同比增长23%。其中,江苏大丰、国信大丰、帆石一、青洲五、青洲七等关键性海风项目均已启动打桩,预计Q2随着行业进入施工旺季。

②管桩环节盈利有望迎来拐点。管桩环节Q2盈利有望迎来拐点,主要原因有二:其一,管桩环节具有重资产属性,折旧摊销成本占比较高。其二,管桩环节盈利、费用率受出货量影响较为显著。随着Q2海风交付起量,预计有望带动盈利能力修复,进而释放业绩修复弹性。

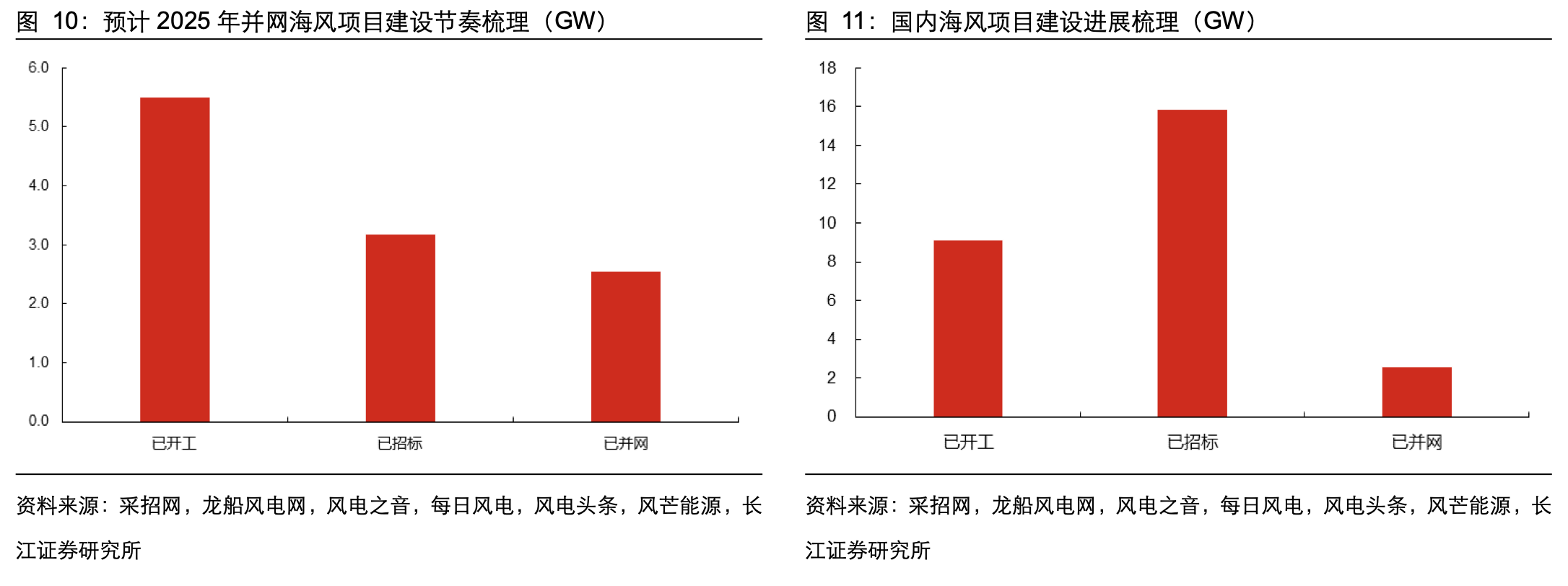

另一方面,基于海风项目建设节奏判断,预计25-26年海风装机景气具备支撑,奠定后续业绩增长基础。

根据目前对海风项目的梳理判断,预计2025、2026年国内装机有望达11-12GW、15GW判断,具体来看:

首先,目前2025年预计并网海风项目容量达11.2GW,其中:已开工、已招标、已并网(含部分并网)分别约5.5GW、3.2GW、2.6GW。

其次,若从项目储备量看,预计国内已开工(含历史遗留项目)、已招标、已并网(含历史遗留项目)的海风项目分别约9.1GW、15.8GW、2.6GW,累计容量约27.5GW。因此,若剔除2025年并网的11-12GW海风项目,预计2026年海风项目有望并网15GW,具备支撑。

3)中长期:深远海打开行业空间,海风出海释放成长弹性

中长期看,随着海风往深远海发展,有望打开管桩行业中长期成长空间。同时,海外海风装机有望迎来爆发性增长,国内海风企业加速开拓海外,有望释放成长弹性。

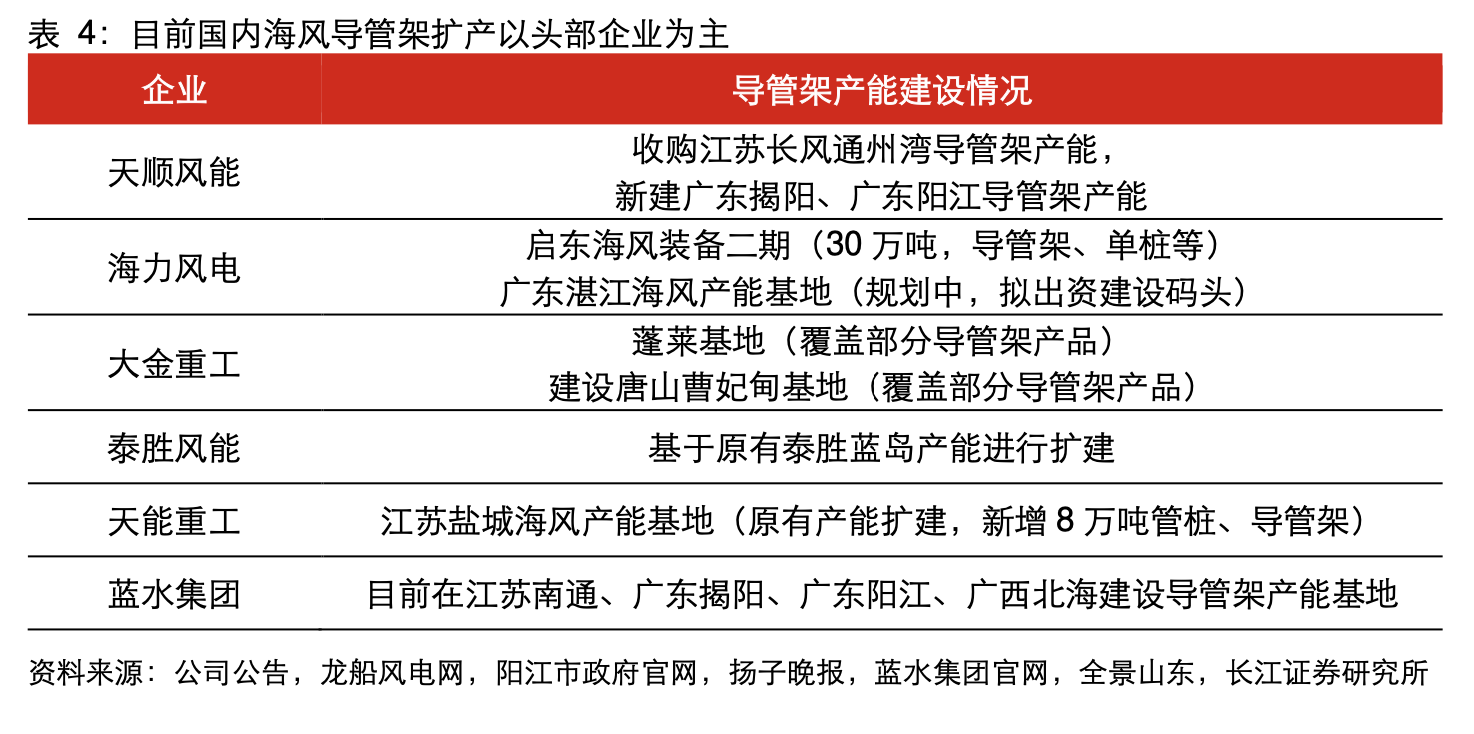

一方面,各省市加速推进深远海海风建设,项目水深不断增加,预计将带动导管架应用占比提升。目前由于码头资源具有稀缺性,预计短期新进入者不多,扩产以头部企业为主,因而导管架行业格局较为稳定。

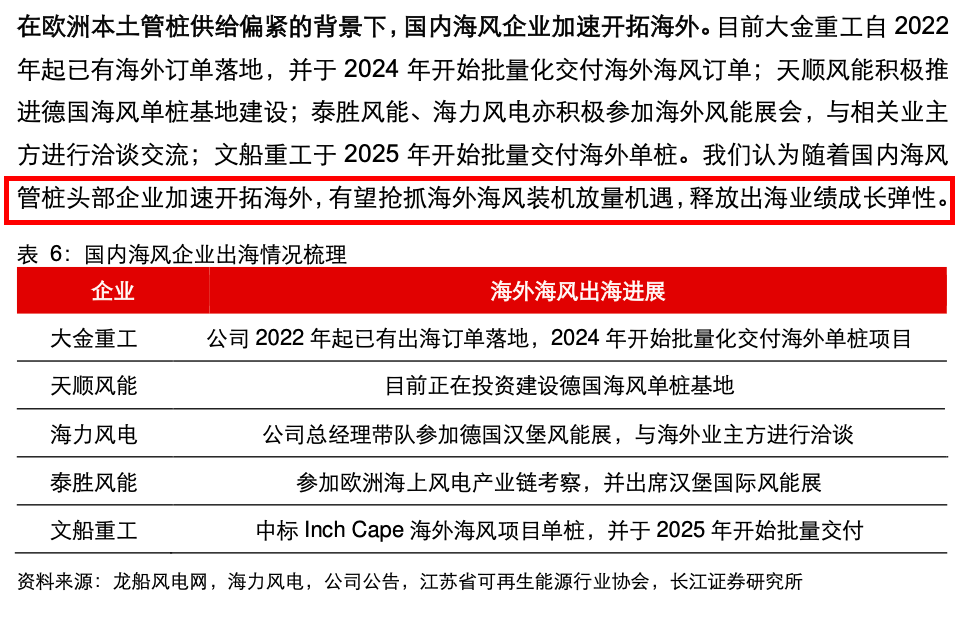

另一方面,海外海风装机预计26年有望高增。在考虑国内外管桩企业扩产背景下,预计欧洲海风管桩产能供给偏紧,加工费有望上行。以海外管桩巨头Sif为例,25Q1单吨加工费同比增长28%,合同负债创19年以来历史新高,且对25-26年经营维持较为乐观的业绩增速判断。在欧洲管桩产能供给偏紧背景下,国内海风企业加速开拓海外,有望释放出海业绩成长弹性。

当前时点,结合对项目开工建设的节奏梳理判断,预计2026年海外海风有望爆发式增长,未来行业装机成长空间广阔(欧洲&亚太)。

再次强调,重点Q2海风加速拐点,关注海缆(东方电缆、中天科技、亨通光电等)、管桩(天顺风能、海力风电、大金重工等)、风机(明阳智能、金风科技等)。

2、

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

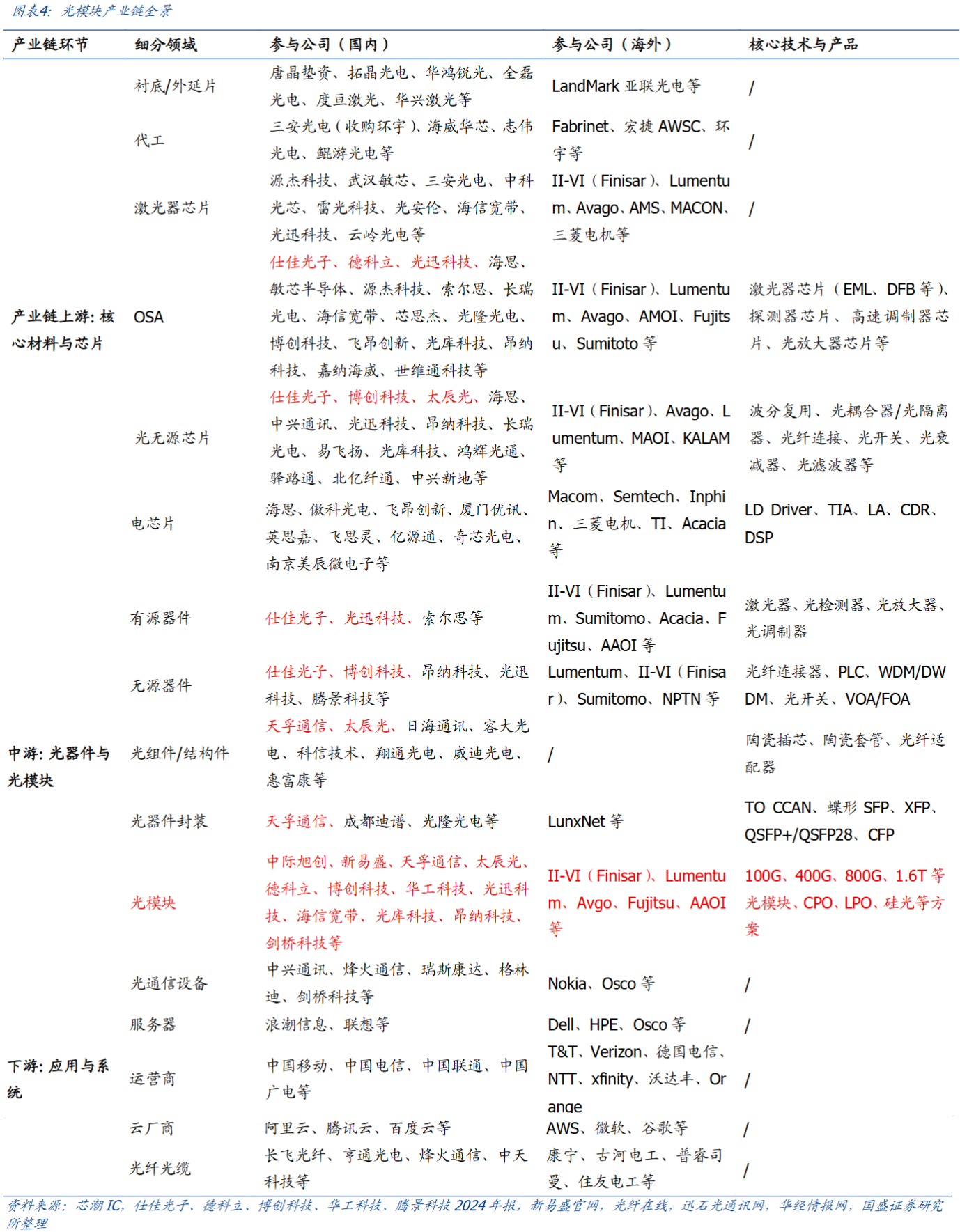

国盛证券研报指出,基本面预期来看,算力行业的核心驱动力在于技术升级的确定性以及业绩兑现的阶段性验证,年初光模块在主升浪两年后形成“高低切”趋势,绩优股更受青睐。从筹码高低切换来看,估值较低的标的因技术突破或订单放量将吸引资金流入。

算力板块的这种“钟摆效应”是算力产业趋势确定性与市场筹码博弈的结果,基本面预期锚定长期价值,筹码高低切反应短期对估值差异的再平衡,后续需关注技术壁垒强、订单可见度高的核心环节。

从机构持仓来看,算力板块作为实现“概念→订单→业绩”全链条兑现的领域,其机构持仓逻辑也已从早期的高风险偏好转向价值成长主导,部分光通信行业持仓减少,如机构25Q1持仓环比变化中,中际旭创占A股流通比例减少14%,天孚通信减少12%,新易盛减少20%。

往后看,光模块正迎来价值成长的黄金期,其核心动能在于产品迭代升级、连接价值拓展及市场格局趋于稳定的三重共振。

从技术端来看,硅光、CPO等创新加速推动光模块向800G、1.6T高速率、低功耗方向加速演进;连接价值方面,AWS、微软、谷歌、Meta、英伟达和XAI等引领算力集群800G光互连部署,根据迅石光通讯网数据,25年北美数通市场800G光模块需求量达到2000万量级,同时还引入了AEC有源电缆用于服务器和交换机机柜内部互连,需求量达到800万量级;

从竞争格局看,国内光模块厂商通过技术优势与与客户的深度合作建立卡位优势,根据LightCounting数据,24年中际旭创光模块市场份额为全球第一,新易盛也加速追赶到全球第三。““技术升级场场景扩场格局优化”的正向循环,标志光模块从基础元件跃升为AI时代核心连接枢纽的价值重估。

光通信行业已在技术迭代和市场分化中形成多层次标的矩阵。其中中际旭创、新易盛、天孚通信等通过技术壁垒+全球份额主导优势具备长期持有价值;太辰光、德科立、仕佳光子、博创科技等市值较小企业通过细分赛道突围实现高弹性,如仕佳光子的DWDMAWG产品已成功导入国内外主流设备商供应链并实现规模化量产,太辰光的MPO配合shuffle解决方案可解决柜间布线复杂难点等。

综上,海外算力复苏趋势已较为显著,坚定看好算力产业链相关企业如光模块行业龙头中际旭创、新易盛等。此外,关注一大四小”天孚通信+仕佳光子/太辰光/博创科技/德科立。

研报来源:

1、长江证券,邬博华,S0490514040001,海风管桩行业深度:否极泰来,风鹏正举。2025年06月16日

2、国盛证券,宋嘉吉,S0680519010002,策略角度看AI。2025年6月15日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号