【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国盛证券指出,工程机械正迎国内外共振向上周期。国内来看,挖机与非挖均处于更新周期,24年开启第三轮向上周期。海外方面,非欧美日市场本质上是“类中国”市场,潜在市场空间和市占率上限都很高。对于主机厂来说,盈利弹性会显著高于收入增长。

1)国内:2024-202X年第三轮上行周期

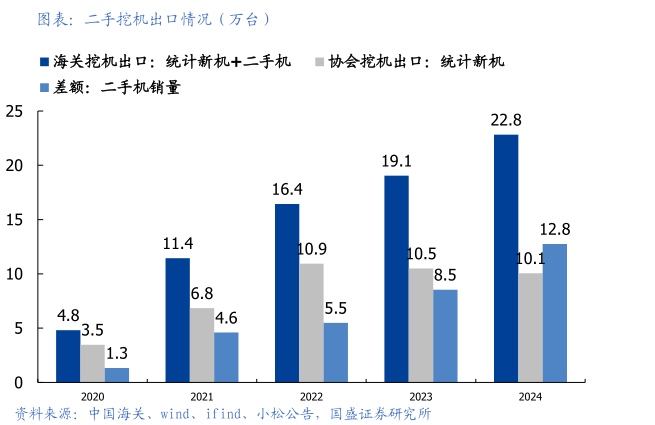

挖机的逻辑在于:①二手机出口给国内挖机更新替换提供了空间,②国内挖机的使用周期可能在变短。

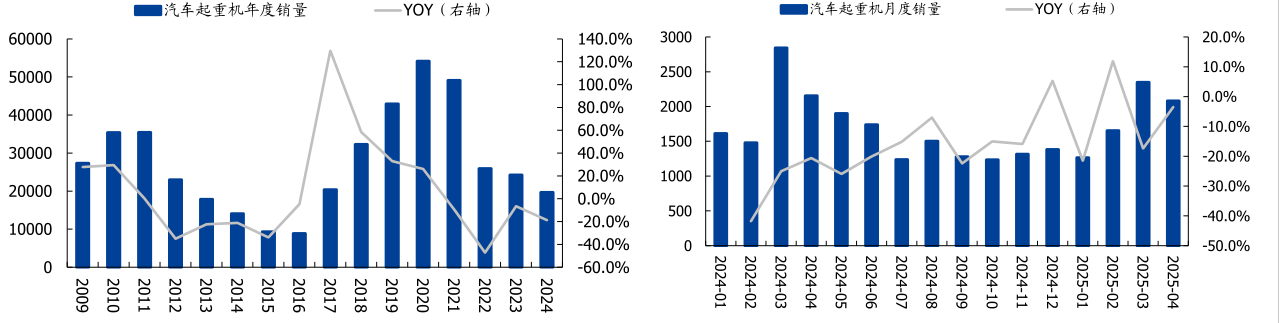

非挖品类,技术低、更新周期推动增长;同时在施工顺序中,挖机先行,挖机增长可以带动桩工机械、道路机械、混凝土、起重机等非挖品类的增长。

2)海外市场:极具潜力,类中国市场周期向上,市占率提升空间大

中国工程机械整体出口方面,2024年1-12月累计出口额同比保持增长。

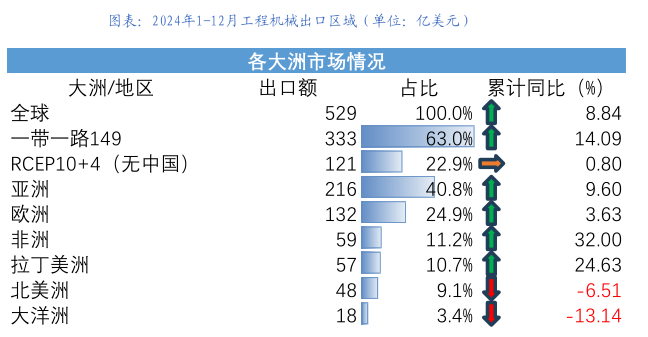

挖掘机出口方面,12月挖据机当月出口额同比增长21.4%,累计出口额同比降幅不断收窄至1.0%。主要出口区域是一带一路等国家,非洲、拉美等地区增速高。

起重机出口方面,2024年1-12月起重机械累计出口额同比保持增长。

从美国、日本、欧洲等高端市场来看。

欧盟市场2023年绿地投资金额为2623亿美元,为后期工程机械需求提供支撑。

德国计划通过债务融资设立总额5000亿欧元的特别基金,用于基础设施建设。

竞争来看,美国和日本难于欧洲,因为卡特在美国,小松在日本,而欧洲本土主机厂没有卡特和小松强。

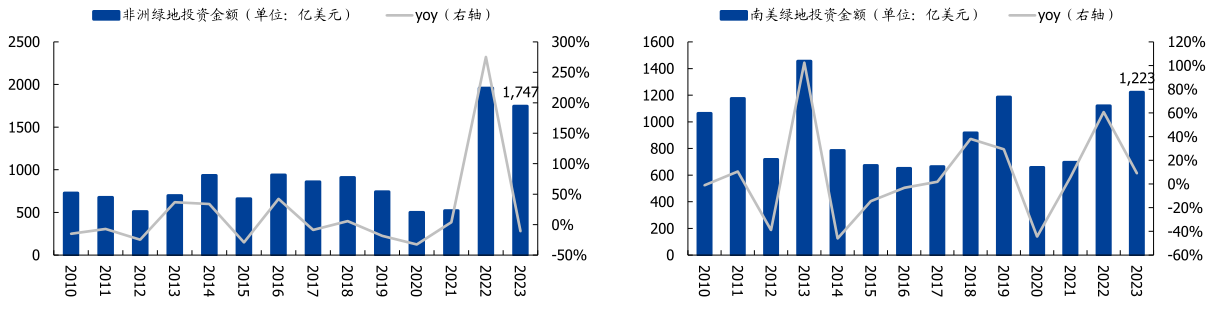

从非洲、拉美等新兴市场来看,非欧美日市场本质是“类中国”市场,潜在市占率上限高。得益于非洲、拉美矿业开采、制造业流入和城镇化进程的推动,基建需求旺盛,这为中国企业出口带来了广阔的增长空间。

中国出口在拉美、非洲、中东、东南亚、印尼、欧洲等重点市场的表现更亮眼,也从侧面说明,中国主机厂在海外市场的份额在提升。

从各大洲和区域出口市场来看,随着“一带一路”倡议的深入推动,中东、非洲、拉美市场渗透率加快,中国企业实现了在这些区域的快速增长。非欧美日市场当地没有强势的本土厂商,本质是类中国市场。中国主机厂在俄罗斯的市占率超过85%,说明中国主机厂在“类中国市场”的潜在市占率上限是足够高的。

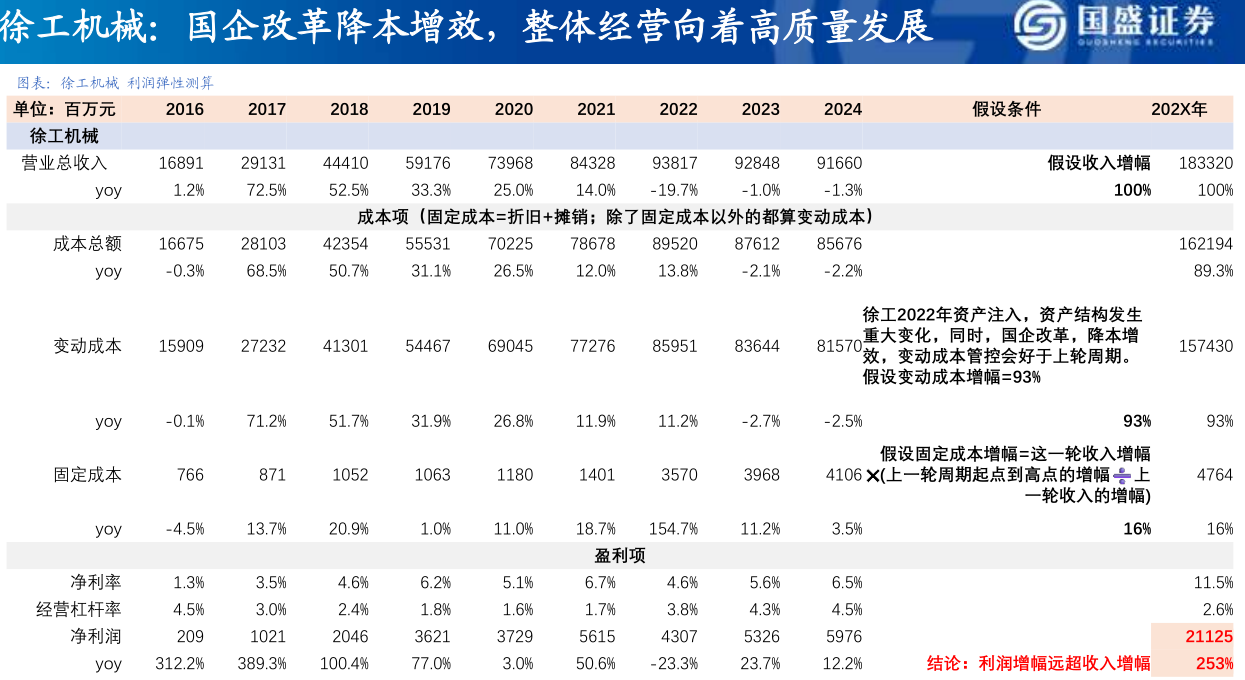

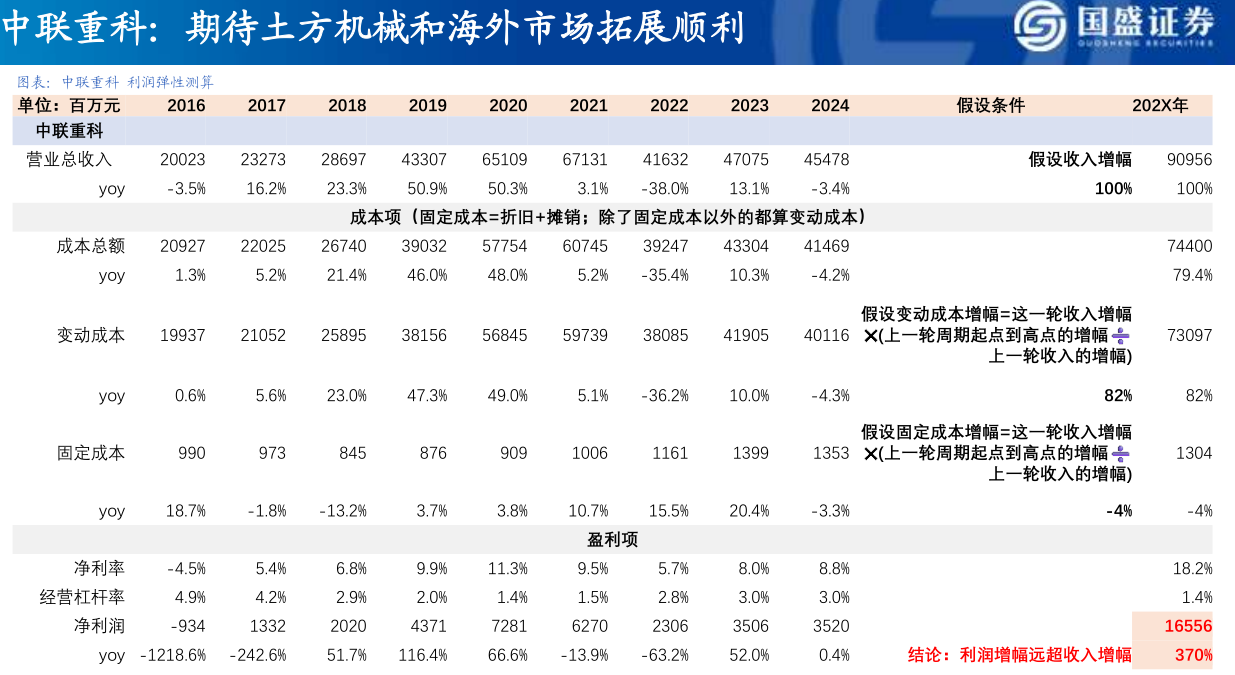

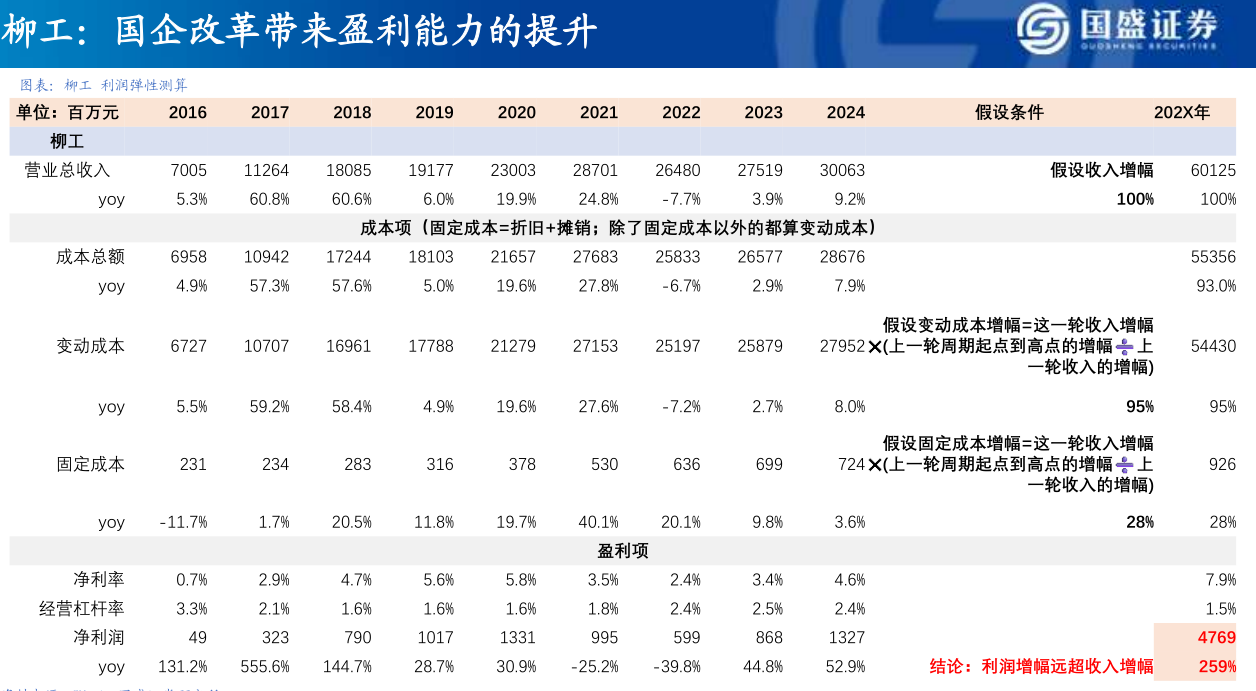

3)主机厂在规模效益下,利润弹性极大

研报来源:国盛证券,张一鸣,S0680522070009,国内外大周期均向上,利润弹性大。2025年6月17日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号