【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东吴证券指出,基带芯片是智能手机实现通信功能的关键部件,通讯能力是手机不可或缺的一个部分,基带同样也是实现手机SoC自研的最后一块拼图。看好国产厂商逐渐突破5G基带能力,最终目标实现手机SoC芯片大集成。

1)基带芯片知多少?

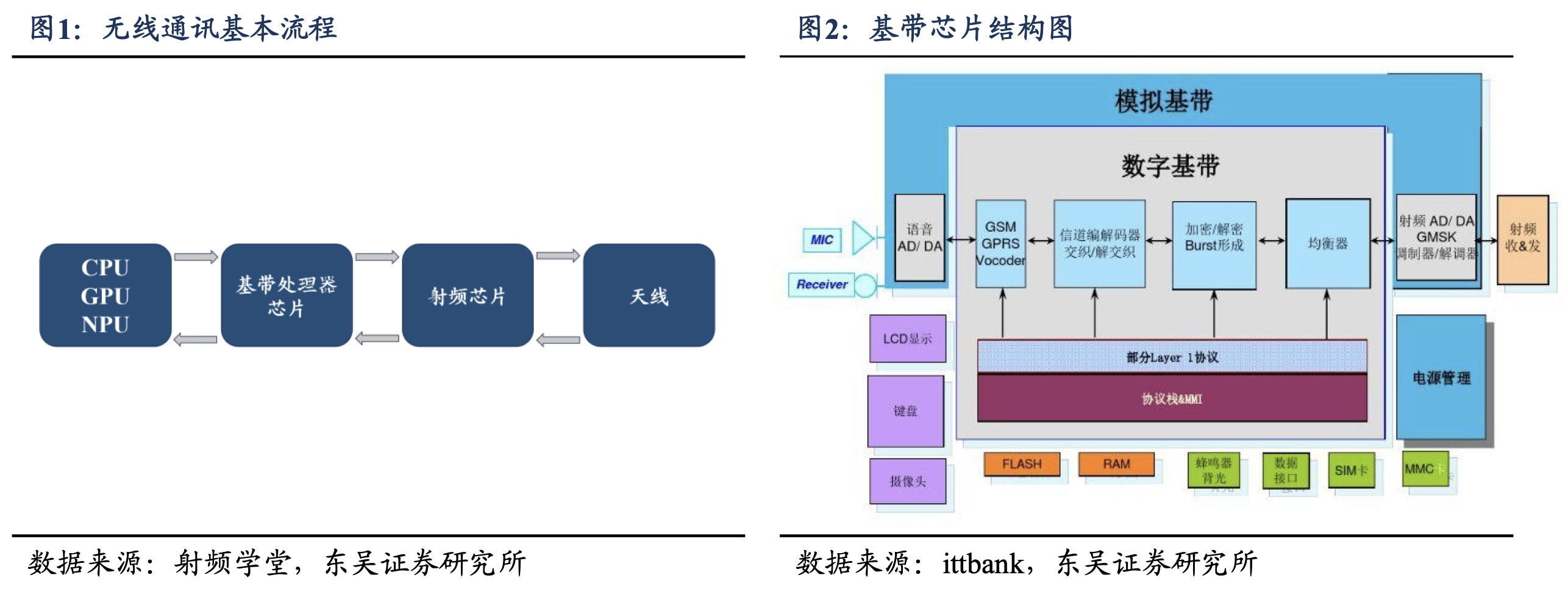

基带芯片是连接中央处理器和射频芯片的一个负责处理信息的器件,其性能直接影响到手机通话质量、数据传输速度以及网络连接能力。

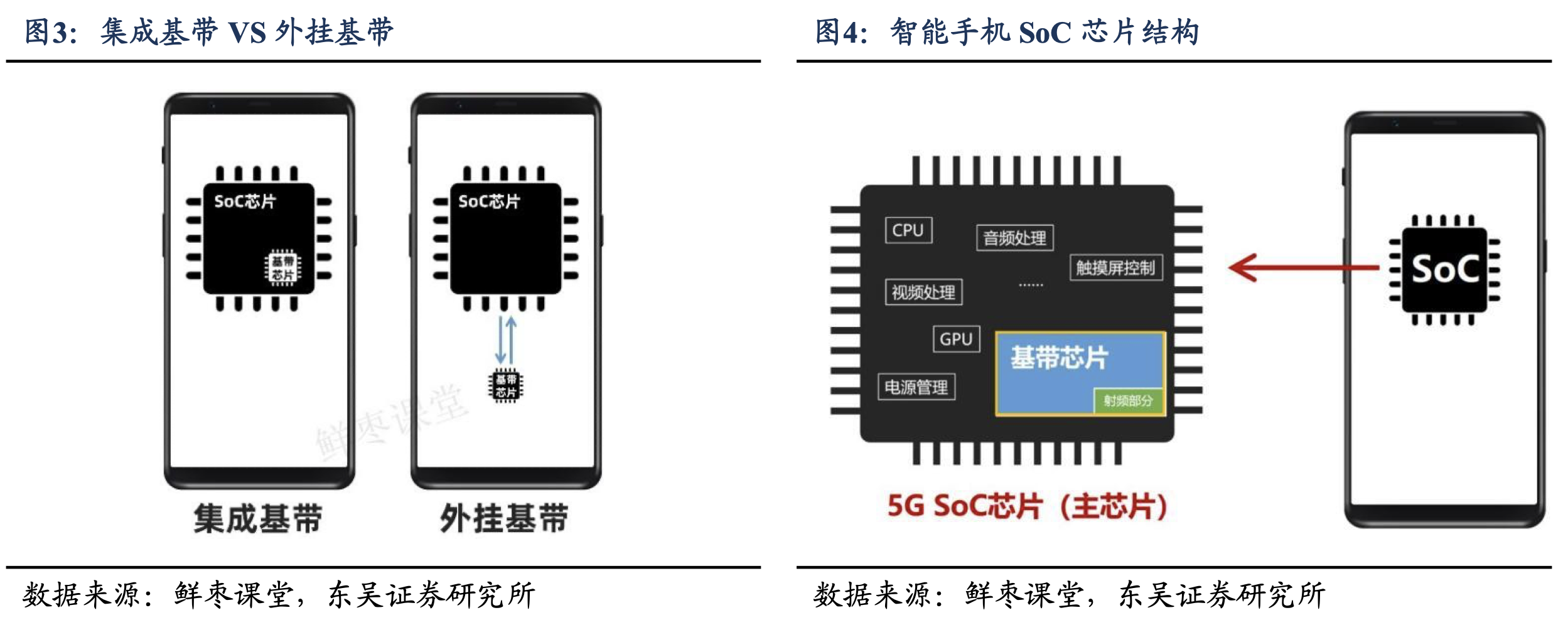

目前主流的基带芯片主要有集成式和外挂式两种形式。集成基带在功耗控制和信号稳定上明显优于外挂基带。当通信制式升级,新技术迭代中往往会产生暂时性的外挂方案。随着5G通信技术的完善,集成基带方案仍然是技术发展的主要趋势。

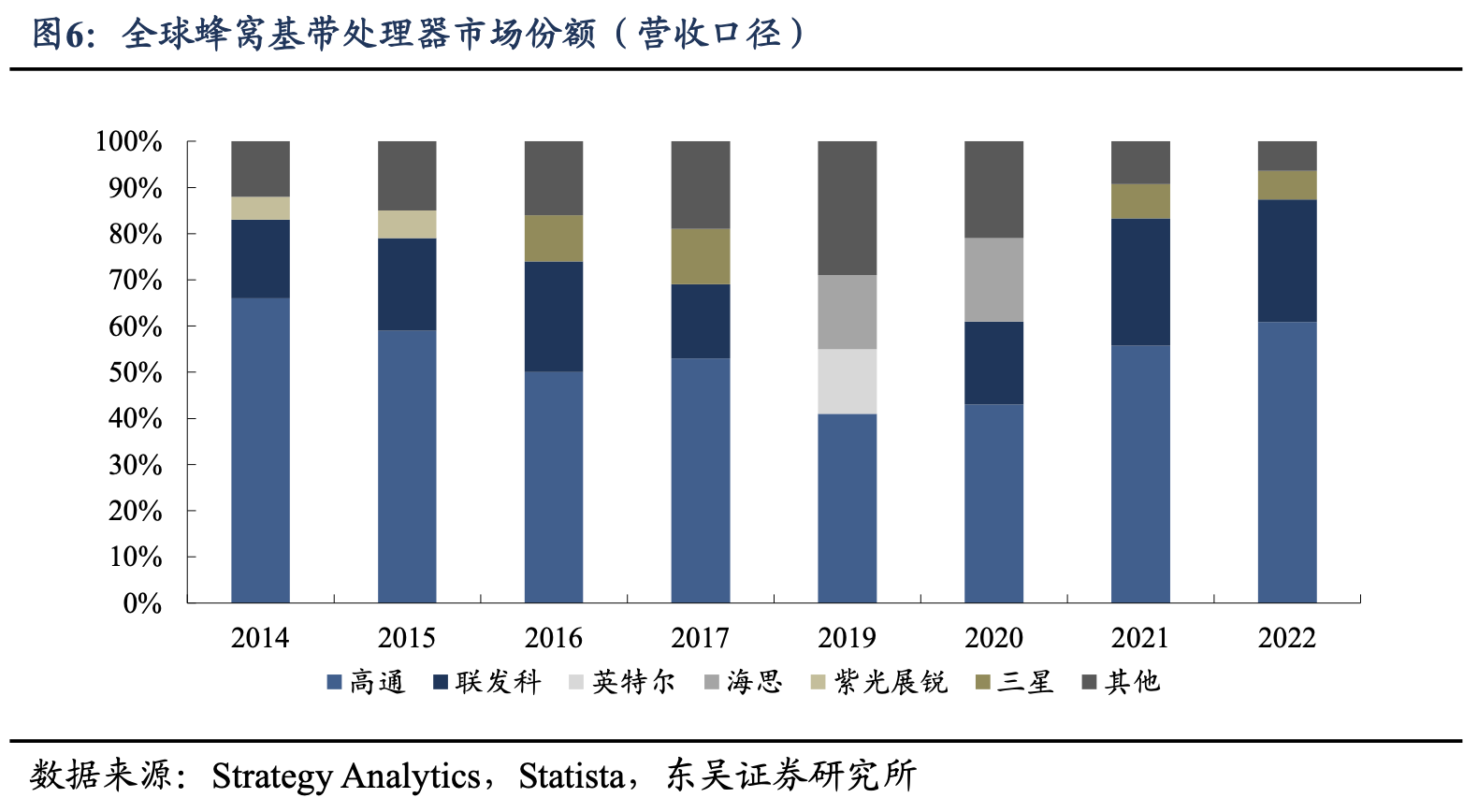

2)基带芯片市场高度集中,核心壁垒显著

为什么基带芯片研发难度大,核心壁垒在哪?

一方面通信协议随技术迭代呈爆炸式增长且需长期向下兼容,同时要支持多模、多频段,进一步增加设计复杂性;

另一方面,头部厂商如高通凭借协议制定主导权、庞大专利组合和产品稳定性建立技术权威,华为积累大量通信专利与高通形成交叉授权,苹果也曾因基带技术瓶颈依赖高通,且终端厂商更倾向选择经市场验证的方案,新玩家难以在短期内获得同等市场信任。

3)新进入者的机会在哪里?华为三星布局6G/5G基带突破,苹果小米自研芯片抢占机会

华为海思作为国产化先锋,历经多年研发,从TD-LTE基带巴龙系列到全球首款6G基带天罡X3(支持太赫兹频段,计划2026年量产),覆盖手机、智能汽车等场景;

三星通过十年持续研发,从依赖高通转向自主创新,推出支持多频段的5G基带ExynosModem系列,2024年产品更实现卫星通信与地面网络融合;

苹果以收购英特尔业务补足技术短板,2025年推出首款自研5G基带C1(支持Sub-6GHz,计划后续集成至主芯片并支持毫米波);

小米则聚焦可穿戴设备,2025年推出集成自研4G基带的玄戒T1芯片,完成全链路设计与多场景测试,为核心技术自主化奠定基础。

4)基带芯片的自研逻辑如何理解?

东吴证券认为大厂自研手机SoC芯片的核心诉求是为了品牌效应,而品牌影响力的核心在于通过后发追赶实现与国际一线厂商同样的技术水平,并在此基础上做更定制化的开发。通讯能力是手机不可或缺的一个部分,基带同样也是实现手机SoC自研的最后一块拼图。

以苹果为例,自2019年收购英特尔基带团队以来,历时数年才成功研发首代基带芯片,可见研发困难程度。但若无法实现基带部分自研,则外挂基带方案的功耗又会影响到整机使用体验。因此,自研基带芯片往往是手机大厂自研SoC过程中“最难”的环节,也是一场持久战。

东吴证券看好小米作为新一代自研手机SoC大厂,对于基带芯片坚定投入,目前已完成4G基带于智能手表量产,未来有望逐渐突破5G基带能力,最终目标实现手机SoC芯片大集成。

研报来源:东吴证券,陈海进,S0600525020001,电子行业点评报告:基带芯片的核心壁垒与自研逻辑——大厂自研三两事系列。2025年06月16日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号