截至周五收盘,A股三大指数集体下跌,沪指跌0.47%,深成指跌0.85%,创业板指跌0.96%,北证50指数跌0.50%。全市场成交额11642亿元,较上日缩量492亿元。板块上,创新药、养殖业、军工装备板块领涨;可控核聚变、人形机器人板块跌幅居前。

今日研报分享消费股赛道掘金与小家电行业观点。

1、业绩和估值弹性有望超预期,掘金消费龙头这三条主线请牢牢把握

消费复苏主线有望贯穿全年。当前市场低估了大市值龙头的估值和利润弹性,资金回流和基本面改善或将成为股价催化剂;

同时有别于市场将目光聚焦在可选板块的“新消费”公司,必选消费中同样存在产品和渠道有新变化的“新消费”标的,通过三条主线,筛选出基本面稳健/业绩兑现概率高的个股。

1)看好中国消费龙头的价值重估

中国经济的增长引擎正面临从投资型向消费型转变,25 年面对中美贸易摩擦及逆全球化大趋势对出口链的扰动,以消费为代表的内需导向型行业成为确定性和防御性均较优的板块。

24 年至今促消费政策频繁出台,托底态度明确,25 年社消零售总额同比增速及消费者信心指数均有所恢复,预计消费复苏将是贯穿全年的投资主线。

资金层面,去美元化大背景下预计美国中期股/债/汇均承压,而优质的中国资产从基本面和估值上都有望成为超配美元回流的主流选择,香港作为最大的离岸人民币市场,看好港股核心资产的价值重估。

预计中国消费品基本面的复苏、长线资金对中国资产风险偏好的提升、叠加港股市场流动性的改善将共同驱动港股消费龙头的戴维斯双击。

2)主线一:重视大市值龙头公司的价值重估

中国消费市场马太效应明显,龙头强者恒强,近年来在巩固业务基本盘的同时不断提升股东回报,成长性与估值在全球消费龙头中具备吸引力。

在消费板块有望迎来增量资金的背景下,看好自身基本面稳健向好的大市值龙头公司的价值重估,尤其关注A/H价差较大的港股龙头的估值与盈利修复。

看好受益于原奶供需关系改善大周期,利润率具备提升空间的伊利股份;

份额提升、成本下降及渠道效率改善的啤酒龙头青岛啤酒A/H;以及龙头地位稳固,出海具备空间,即将登陆港股的海天味业。

3)主线二:关注品类拓展及渠道变革催生的食饮“新消费”龙头

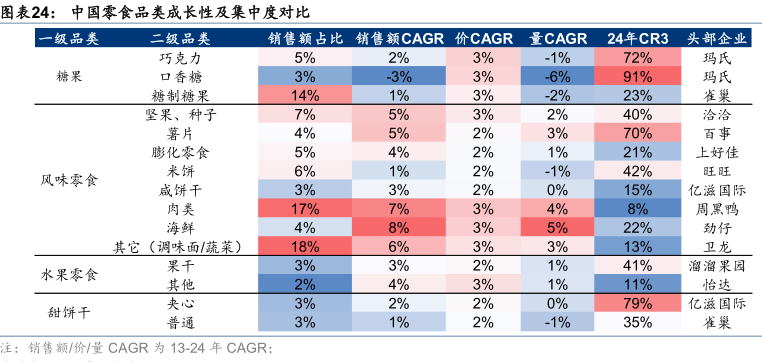

健康化、碎片化、个性化的消费者需求及对质价比/情绪价值的追寻,对企业产品创新/供应链管理/渠道转型提出更高要求,一批团队年轻化、贴近消费者需求、组织架构灵活的食饮“新消费”企业应运而生:

渠道端,零食量贩、会员制仓储、直播电商、即时零售等新业态带来新增流量,看好山姆新品放量、费效比控制下利润率提升确定性强的立高食品;

产品端,零食及饮料均出现健康化、中式化、品质化需求,看好中式魔芋品类对卫龙美味、盐津铺子的持续利好,及珠江啤酒/燕京啤酒持续通过97纯生/U8大单品实现份额提升;

保健品继续关注主业企稳且受益麦角硫因抗衰产品增长的H&H国际控股。

4)主线三:关注成本下行及效率改善带来利润确定性的企业

部分大宗原料下行及企业良好的成本费用管控带来的利润确定性。

白糖/PET价格下降将为软饮料行业利润带来弹性,统一企业中国收入稳步增长,成本控制得当,全年业绩有保障;

妙可蓝多成本端国产替代+增强与蒙牛协同收缩费用,利润率改善可期;

安琪酵母原材料糖蜜+折旧(转固在24年达峰,未来折旧有望逐步下降)+海运费均步入下行周期带来利润弹性。

2、国补持续加码,低基数+抖音销售爆量,小家电Q2业绩将迎来显著拐点

华创证券指出,国补显著刺激厨房小家电销售增速,4月销售额和均价呈现环比加速提升态势。叠加24Q2利润低基数效益和抖音渠道降费,小家电公司利润弹性有望释放。

1)国补显著刺激厨房小家电行业销额增速,价盘贡献大于量盘,

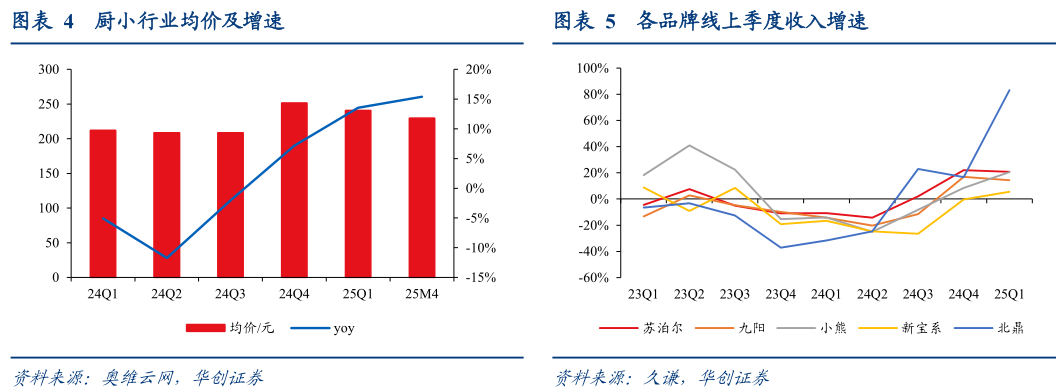

24Q4国补扩大至小家电品类后,厨小销额增速12%,25Q1延续增长趋势。25Q1厨小行业销额、销量、均价同比分别+6%、-6%、+14%,均价同比明显上行。

25M4厨小行业销额、均价增速分别为8%、15%,环比25Q1分别+2pct、+1pct,国补脉冲效应仍在边际加速。

2)电饭煲、破壁机、电压力锅等主要厨小品类24Q4后销额增速幅度加大,收入增速拐点显现

分品类来看,24Q4开始,电饭煲、破壁机、电压力锅等主要小家电品类收入增速幅度加大,拉动各小家电公司收入增速拐点显现;

25Q1小熊、新宝系、北鼎线上增速分别为21%、6%、83%,环比24Q4继续加速;

25Q2进入线上大促季后,预计增速将持续边际改善。

3)利润低基数效应明显,叠加抖音渠道降费预计后续将刺激小家电公司利润弹性

从23Q1到25Q1,受24Q2平台价格竞争影响,新宝、小熊、北鼎24Q2为利润低值水平,低基数效应明显。

25Q1至4月补贴脉冲效应逐渐释放,预计需求并未透支,25Q2低基数下国补叠加618大促,将有望释放明显利润弹性。

25Q1苏泊尔、北鼎和新宝系抖音渠道占比超15%,小家电公司此前抖音渠道流量费用较高,预计将受益平台降费释放利润弹性。

4)板块估值水平较低,Q2有望迎来景气拐点

从估值百分比来看,新宝、苏泊尔和小熊处于历史估值分位数低位。

从2025年静态估值水平来看,截至2025年5月16日,新宝、小熊和苏泊尔分别为11.4、25.9、19.9倍,估值水平相对较低。

从2025年PEG来看,九阳股份、小熊电器、新宝股份分别为1.4、1.5、0.9,九阳股份主要为2024年利润基数较低,综合来看新宝和小熊静态估值及PEG水平较低。

研报来源:

1、华泰证券,吕若晨,S0570525050002,龙头价值重估及新消费崛起有望驱动大众品板块行情。2025年5月26日

2、华创证券,杨家琛,S0360524070005,国补刺激加码,Q2拐点可期。2025年5月23日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号