【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

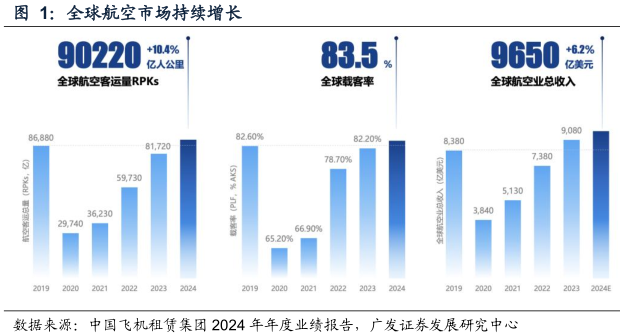

广发证券指出,当前,全球民航处于结构性失衡阶段,需求处于持续性恢复,但积压订单处于历史高位,产能与订单需求错配明显。此外,2010-2018年民航交付高峰将对应即将来临的大修高峰。国内民航还处于大飞机加速交付和供应链积极切入全球配套的上行阶段。看好民航产业链4大方向将迎来重估。

1)趋势一:看涨飞机资产,持有者受益概率有望提升

租赁飞机仍然是现有航空公司补充运力的重要途径,民航供需的不平衡为飞机&发动机价值及租金提供上涨通道,体现在近期飞机市场价值超越基准并创下历史新高。

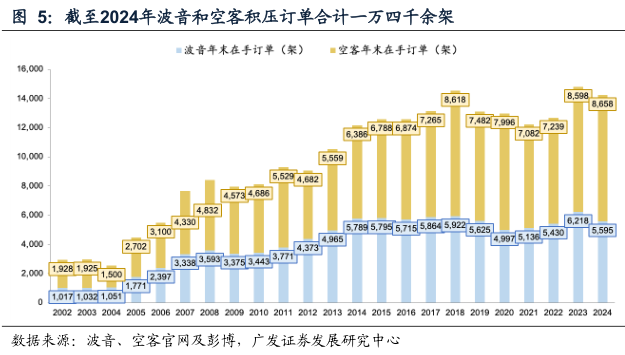

据波音、空客官网,2024年波音、空客分别获得净订单377架、826架;截至2025年4月末,波音、空客分别积压订单6282架、8658架,合计14940架次,维持历史高位。

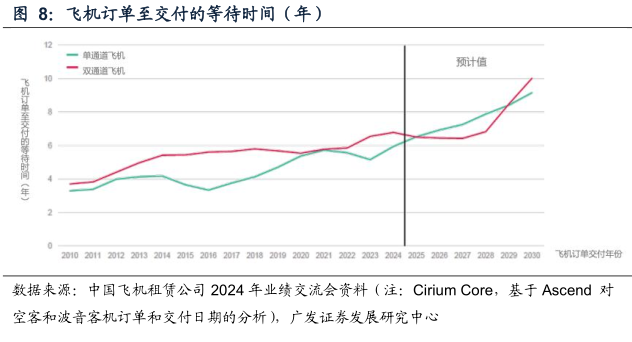

以当前交付速度计算,完成所有订单预计将需要14年,当前全球飞机交付等待时间达6年以上,且预计将进一步延长至接近10年,在2030年之前预计等待交付时间进一步提升。

2)趋势二:十年大修浪潮将至,降本及安全促朝本土供给倾斜

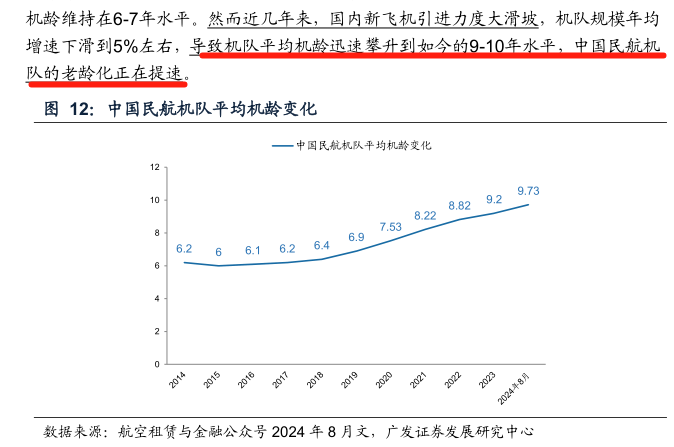

机龄对民机直接维修成本的影响明显,预计未来中短期内老龄化会逐步加重,从交付周期看2010~2018年民航交付高峰期将在未来几年逐步进入老龄期,此外现有新飞机订单交付周期受供应链等影响进一步拉长。

全球范围内新备件供应延缓及老旧飞机拆解二手件减少,带来OEM短缺的涨价潮,提高航司成本。

经济性、安全性、可靠性综合成为航司选择国产重要考量。

3)趋势三:产能重估正当时,国内航空供应链趋同海外主机利益,积极切入全球配套

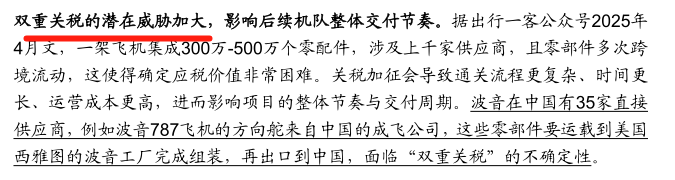

在地缘政治及贸易环境不确定性的背景下,民航供应链由传统的Global for Local往Local for Local倾斜。

预计2024至2043年的20年间,中国有望成为新交付飞机单一国别最大市场,议价权或同步提升,叠加创纪录的积压订单、机队老龄化下维修扩张周期、贸易环境不稳定性,或促海外主机厂寻求新供应链,观察到如赛峰、RR正积极接洽与国内供应商的合作。

此外欧洲正寻求从被动加费到主动武装,重视防务挤占自身产能下本土凭借现货优势切入机遇。

4)趋势四:国产民航飞机及发动机的加速国产化是维持或新增运力的必然选择

预计未来国内民用航空需求不减,机队老龄化下预计未来20年内平均每年有150~200架飞机退役,若供应链瓶颈持续,为维持+新增运力满足需求,仅靠波音+空客预计存在压力,考虑安全及贸易环境,看好国产大飞机及发动机交付前景。

5)核心公司

方向一,看涨飞机资产持有者,关注如航空租赁公司;

方向二,有望趋同海外主机厂利益,积极切入全球配套、产能重估标的,

关注航亚科技、航宇科技、航材股份、隆达股份、中航重机、应流股份、宝钛股份(有色组)等;

方向三,本土民航大修浪潮至,关注维修方向国产化,

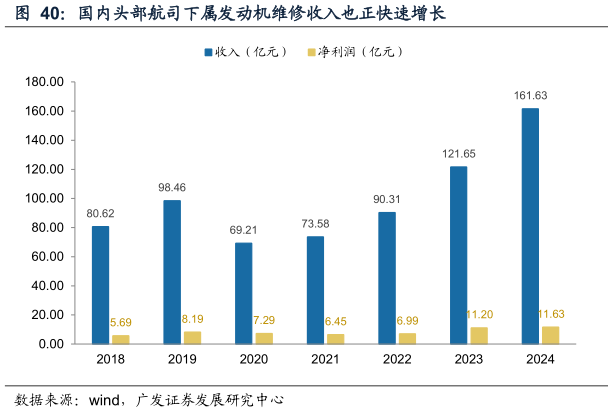

考虑12年以上的步入老龄期,预计我国在2010~2018年间交付的民机的维修或大幅增加。以我国在役的民用发动机为例,结合全球发动机维修趋势,预计国内相关航司的维修支出或进入快速增长期。

关注如中航机载、润贝航科、民士达、昊华科技、北摩高科、江航装备、航新科技、森麒麟、安达维尔、海特高新、回天新材等;

方向四,关注国产大飞机,关注如中航西飞、航发动力、航发控制、航发科技、中航高科、光威复材、三角防务等。

研报来源:广发证券,孟祥杰,S0260521040002,供需紧、大修临,重视全球民航及燃机市场结构重塑的机遇。2025年5月26日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号