【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

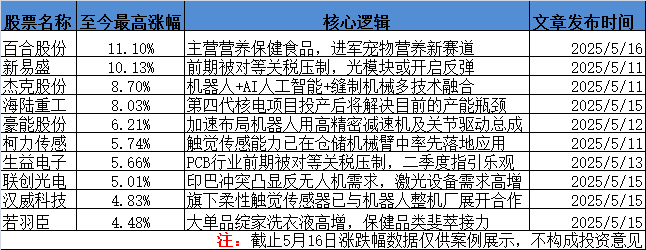

截止5月16日收盘,A股三大指数今日集体下跌。沪指跌0.42%,深成指跌0.07%,创业板指跌0.19%。全市场成交额11241亿元,较上日缩量663亿元。题材上,PEEK材料、可控核聚变、汽车零部件、化学制药板块涨幅居前。

今日研报分享人形机器人与PCB行业观点。

1、人形机器人中“高重要性+高壁垒+高价值量”的感知部件,这些国产玩家正在突破

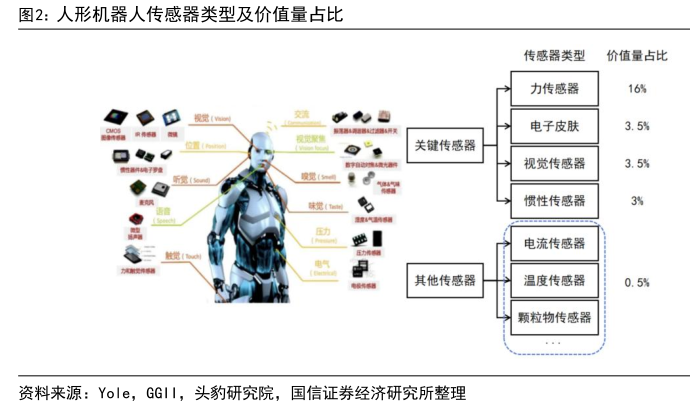

传感器是人形机器人与外界交互的重要桥梁,其中力传感器重要性高、价值量大,目前力矩传感器在设计、工艺、检测等维度均有较高壁垒,高端市场以外资为主。随着国内厂商技术不断迭代,以及机器人产业化降本需求推动,预计国内厂商面向的市场规模将不断扩大。

1)六维力传感器系人形机器人感知核心部件,重要性高、价值量大

传感器是人形机器人与外界交互的重要桥梁,人形机器人需搭载多种传感器(视觉、力觉、惯性、温度等),其中力传感器重要性高(感知并度量力)、价值量大(头豹研究院测算其在机器人中价值量占比16%);

力传感器按测量维度可分为一至六维,其中六维力可给出最全面力觉信息,在人形机器人上主要安装于手腕、脚踝等部位,助力机器人实现精准感知和柔顺控制。

2)设计、工艺、检测等维度均有较高壁垒

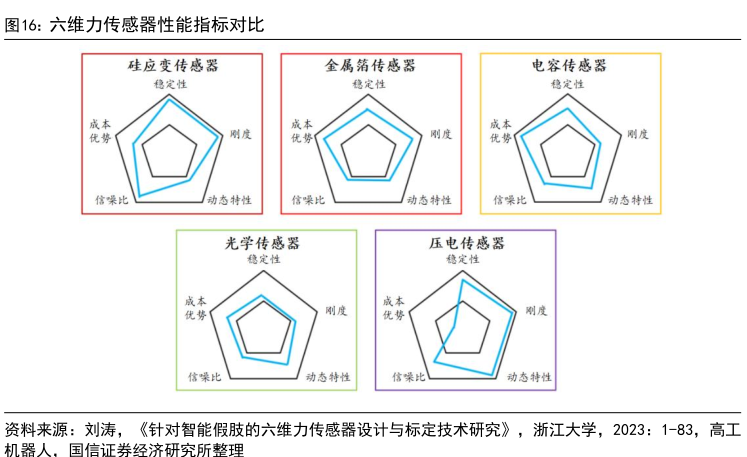

六维力传感器在结构设计、解耦能力、标定检测、工艺等方面具备较高Knowhow,本质上是一项“系统工程”:

①设计:涉及多个关键点,如弹性体选择与优化、应变片设计与选择等,弹性体需平衡刚度与灵敏度,应变片种类较多且影响工艺路线选择;

②解耦:六维力需解决的核心问题,结构解耦加工难度高、成本较高;算法解耦需对解耦模型改进,Knowhow较深;

③标定与检测:六维力的标定和检测,需六维联合加载,工艺过程复杂,且设备需自研;

④工艺:核心部件弹性体和应变片工艺流程长、精细化要求高;金属应变片贴片仍需人工,一致性批量生产难度高;

展望后续,硅应变片精度、灵敏度高,与玻璃微熔工艺结合可提高量产效率,有望成为未来批量出货的工艺演进方向。

3)人形机器人带来增量需求,国产玩家持续布局

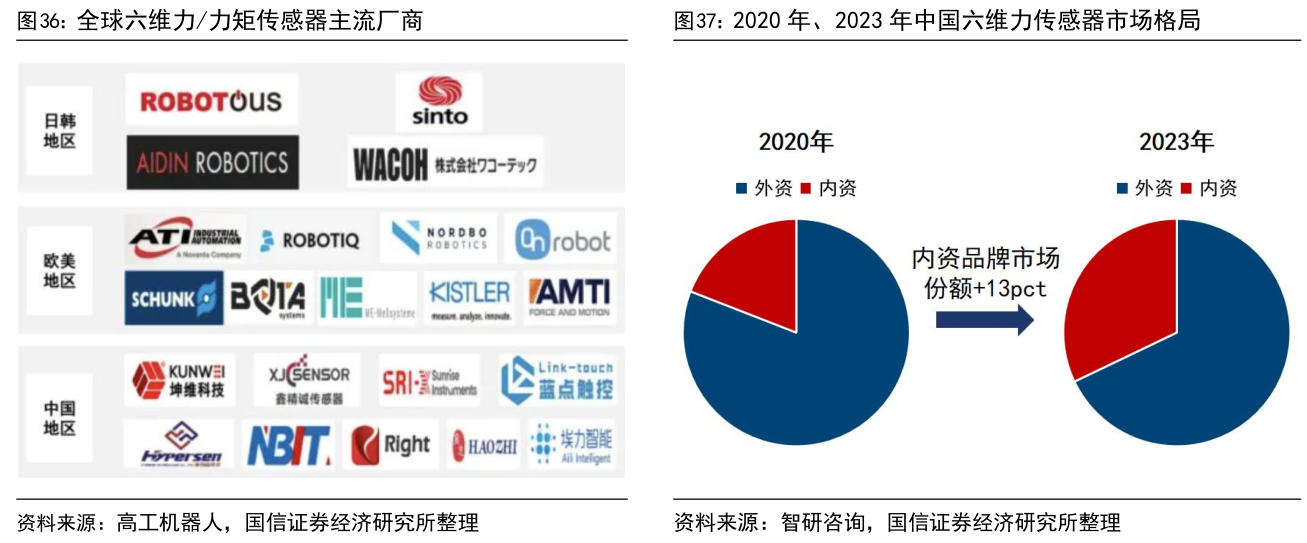

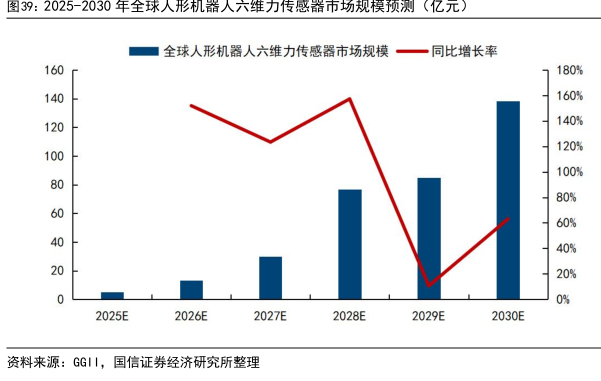

六维力传感器高端市场以外资为主,近几年国内玩家逐步入局,产品性能不断迭代并缩小与外资品牌差距;

成本层面,当下六维力传感器单价约1-2万元,随后续机器人出货量以及搭载率的提升带来的成本摊销,其单价有望逐步下探至千元左右级别;

结合GGII测算2030年人形机器人领域六维力传感器市场规模将达138亿元。

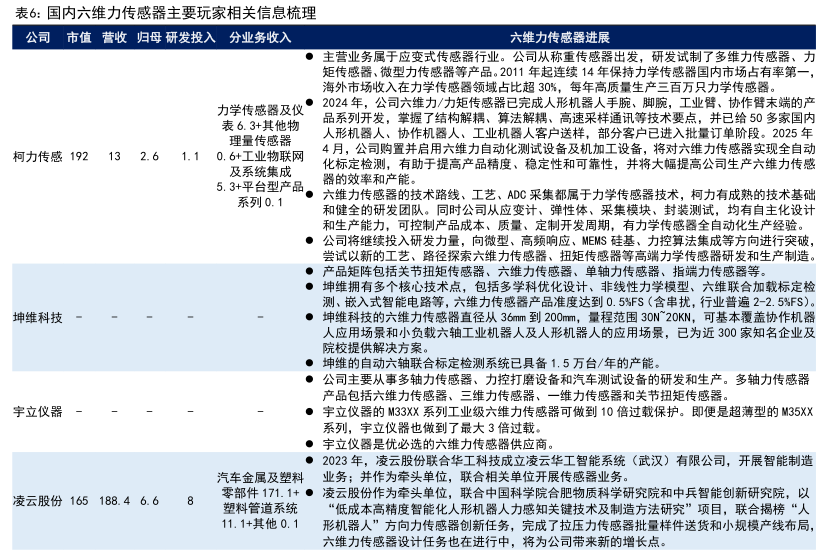

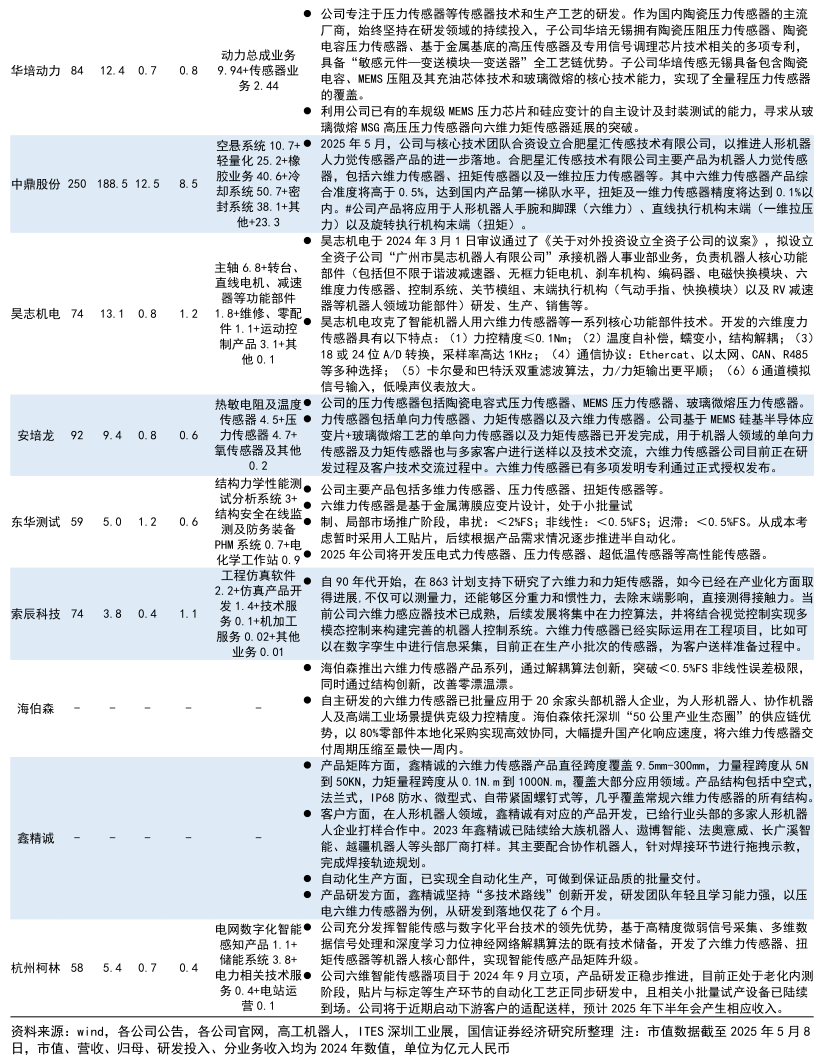

4)国内进展较快的公司

核心公司还包括:柯力传感、华培动力、昊志机电、安培龙、东华测试、索辰科技等。

2、被“对等关税”压制的行业终于迎来大幅改善,需求动能强劲,二季度展望指引乐观

5月12日中美发布关于双方关税的联合声明。根据协定,双方之间的“对等关税”将从原先的125%大幅下降至10%。即便考虑美国维持此前20%的芬太尼相关关税,总体30%关税税率降幅仍显著。

东吴证券指出,美国自4月2日提出对等关税政策以来,对于算力相关PCB需求预期造成了较大扰动,相关公司股价也在政策出台后波动显著。中美关税阶段性缓和,将减轻AI算力相关PCB的需求下降预期压力,同时PCB上市公司二季度展望指引,以及下游ODM厂的乐观反馈也反映出PCB需求韧性,看好算力相关PCB供应商。

1)ODM厂4月营收高增,反馈AI服务器拉货动能强劲

鸿海、广达、纬创、英业达4月营收皆创历年同期新高,分别实现合并营收6414/1540/1337/621亿新台币,同比增长分别达到25.5%/58.2%/84.1%/21.65%。AI方面,鸿海表示4月AI云端产品拉货动能强劲,较3月强劲成长,展望2季度云端网络产品将保持成长;广达旗下最新架构AI服务器也已于Q1下旬出货,整体动能优于去年Q4,预计今年AI服务器出货量有望维持三位数增速;纬创预计全年AI服务器出货将实现逐月、逐季增长,且纬颖表示先前担忧云端大厂放缓数据中心建设为误解,目前大厂需求仍然强劲。

2)数通PCBQ1业绩亮眼,算力景气度旺盛

A股数通PCB相关公司一季度业绩表现亮眼。沪电股份、深南电路、生益电子、胜宏科技、景旺电子一季度营业收入同比增速分别达到56.25%/20.75%/78.55%/80.31%/21.9%,归母净利润同比增速分别达到48.1%/29.47%/656.87%/339.22%/2.2%。AI方面,得益于AI加速卡、服务器等产品需求增长,深南电路表示Q1数据中心领域订单环比继续增长;沪电股份乐观展望AI驱动下服务器及网络基础设施需求的增长,预计近两年的持续投资有望在今年下半年推动产能改善;胜宏科技不仅在一季度取得优秀的成绩,且进一步给出乐观指引,预计二季度归母净利润环比增幅将不低于30%。景旺电子AI服务器等产品的核心生产基地珠海金湾,AI服务器及高端光模块领域订单在Q1实现了批量出货,整体盈利能力同样改善明显。

产业链相关公司:沪电股份、深南电路、生益电子、广合科技、胜宏科技、景旺电子。

研报来源:

1、国信证券,唐旭霞,S0980519080002,高价值和高壁垒的力控核心部件,国产供应商持续发力。2025年5月13日

2、东吴证券,陈海进,S0600525020001,电子行业点评报告:关税压制大幅改善,算力景气度旺盛,看好数通PCB板块。2025年05月12日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号