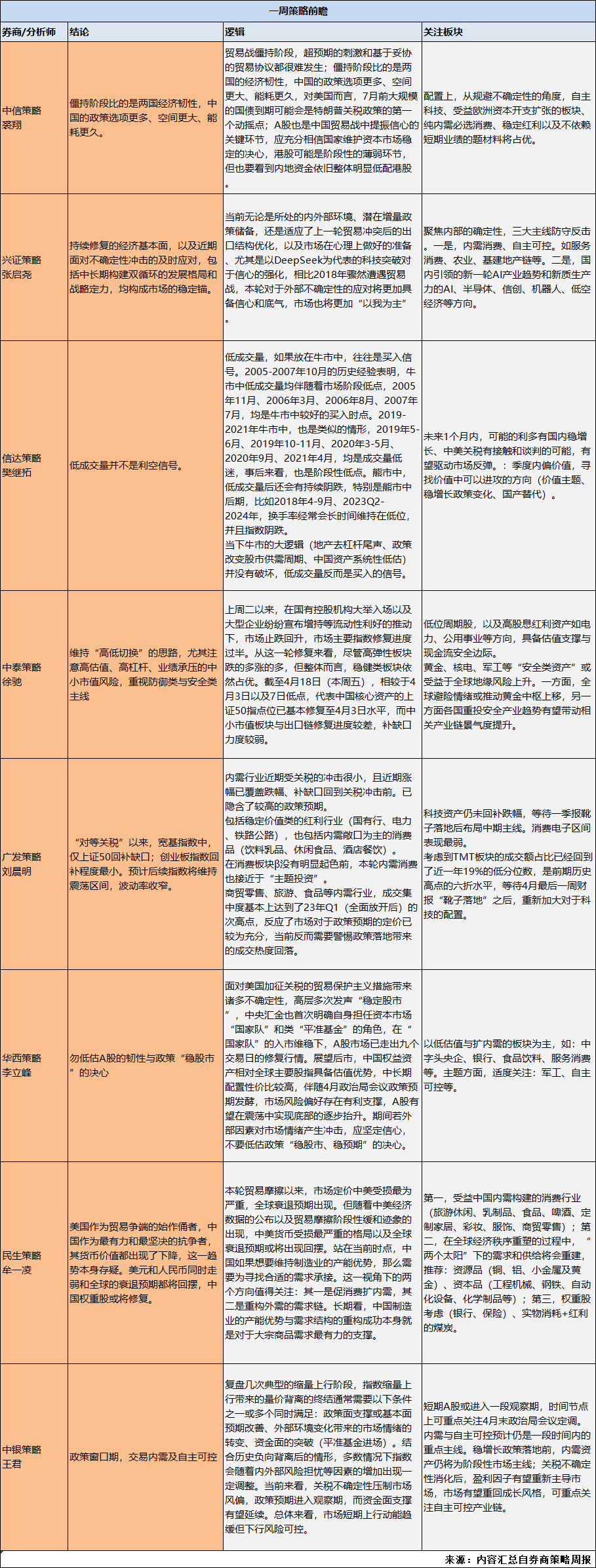

本周券商策略分析师对市场风格与成交量等热点问题进行了解读。

信达策略樊继拓团队称,低成交量并不是利空信号。如果放在牛市中,往往是买入信号。2005-2007年10月的历史经验表明,牛市中低成交量均伴随着市场阶段低点,2005年11月、2006年3月、2006年8月、2007年7月,均是牛市中较好的买入时点。2019-2021年牛市中,也是类似的情形,2019年5-6月、2019年10-11月、2020年3-5月、2020年9月、2021年4月,均是成交量低迷,事后来看,也是阶段性低点。

因此认为,当下牛市的大逻辑(地产去杠杆尾声、政策改变股市供需周期、中国资产系统性低估)并没有破坏,低成交量反而是买入的信号。

中信策略裘翔团队称,贸易僵持阶段,超预期的刺激和基于妥协的贸易协议都很难发生;僵持阶段比的是两国的经济韧性,中国的政策选项更多、空间更大、能耗更久,对美国而言,7月前大规模的国债到期可能会是特朗普关税政策的第一个动摇点;A股也是中国贸易战中提振信心的关键环节,应充分相信国家维护资本市场稳定的决心。

广发策略刘晨明团队称,“对等关税”以来,宽基指数中,仅上证50回补缺口;创业板指数回补程度最小。预计后续指数将维持震荡区间,波动率收窄。特别提及商贸零售、旅游、食品等内需行业,成交集中度基本上达到了23年Q1(全面放开后)的次高点,反应了市场对于政策预期的定价已较为充分,当前反而需要警惕政策落地带来的成交热度回落。

更多券商策略观点如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号