周五,A股三大指数集体上涨,沪指涨0.45%,深成指涨0.82%,创业板指涨1.36%,北证50指数涨1.48%。全市场成交额13907亿元,较上日缩量2684亿元。全市场超3200只个股上涨。板块题材上,贵金属、半导体、非金属材料、轨交设备涨幅居前。

今日研报分享机器人和大消费行业观点。

1、看好人形机器人产业大趋势,超理性回调后,性价比更高

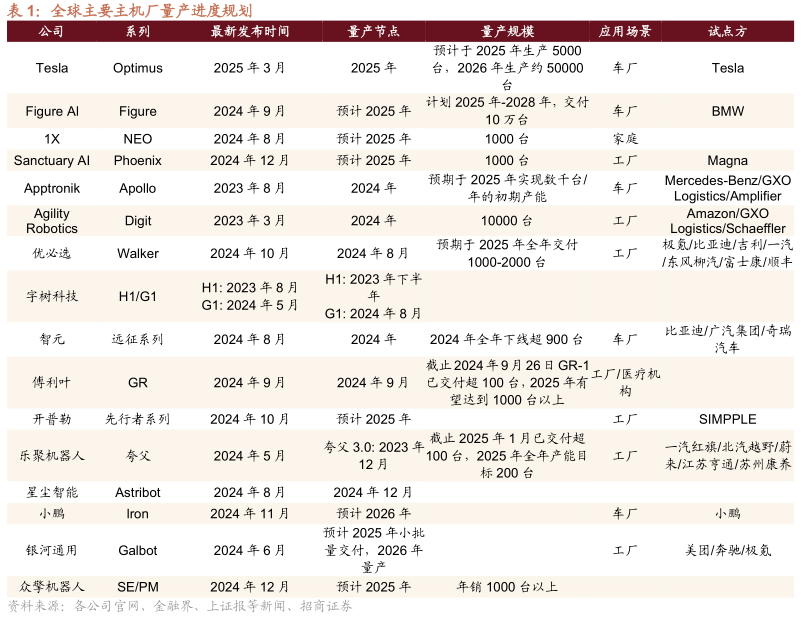

人形机器人未来应用到C端需求空间巨大,当前处于0-1的主题投资阶段。部分主机厂今年下半年有望进入小批量量产,同时有新的主机厂下场布局,后续也会更新进展,因此板块并不缺催化。个股上,随着产业不断接近量产,我们认为卡位好、确定性高的标的是优选。

1)2025年有望成为人形机器人行业量产元年

部分主机厂(如特斯拉、Figure、优必选、智元等)已经处于量产前夕,有望逐步进入小批量量产状态。

国内制造业大厂自2024年以来加速入局,有望推动行业进一步发展。从整机硬件来看,核心零部件投资方向主要包括谐波减速器、行星滚柱丝杠、灵巧手、传感器及轻量化。

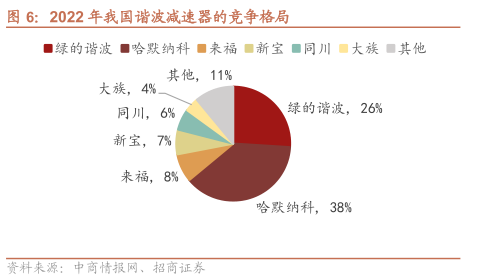

2)谐波减速器:技术壁垒高,竞争格局集中

谐波减速器是具有零齿隙、高精度、高扭矩等特性,在紧凑的结构中具有较高的减速比,适用于人形机器人的关节,其壁垒主要体现在齿形设计、材料、加工、装配、检验。

国内谐波减速器基本实现进口替代,绿的谐波是国产龙头。

3)行星滚柱丝杠:国产化率极低,量产是关键

行星滚柱丝杠结构紧凑,适用于对安装空间和质量有严格要求、需要进行一体化设计的场景,负载能力高,但长螺母的加工难度大大增加。

欧美企业过去是反向行星滚柱丝杠行业的主导者,国产企业有望后来者居上,主要原因是欧系企业面对新趋势、新方向时更保守,对于资本开支投入更谨慎,因此国产一旦实现产品突破,更有可能成为主流供应商。

4)灵巧手:由驱动+传动+传感装置组成,多种技术路线并存

灵巧手主要部件包含空心杯电机、螺杆和传动齿轮等,具体的硬件方案由应用场景和所需功能决定,最终可能有多种方案并存,以满足不同需求。

其中空心杯电机的难点在于绕线,第一梯队为欧美企业,包括瑞士Maxon、德国Faulhaber、瑞士Portescap,起步较早且在全球的份额较高,国内厂商如鸣志电器、鼎智科技等通过本土化的销售战略逐渐打开市场。

5)传感器:功能完善的必备零部件,六维力难度最高

目前应用的主要是触觉传感器、力/力矩传感器(一维/三维/六维)、IMU、热管理相关传感器(参考车)等,其中六维力难度最高。

全球领先企业集中在欧美,起步较早,产品丰富。国内坤维科技在机器人领域出货量较高。

6)轻量化:趋势确定但方案未定

轻量化有利于提高运动性能、延长续航时间,同时减轻运动惯性,提高动作准确度,对于精细灵活的任务具有重要意义,因此是各大主机厂持续探索的方向,目前方案有铝合金、镁合金、PEEK、TPV等。

7)核心公司

2025年有望成为人形机器人的量产元年,特斯拉拥有全球领先的算力、芯片、模型、数据、硬件、应用场景(汽车制造工厂),是当前通用人形机器人最接近量产状态的公司,有望继续引领产业趋势,因此后续重点关注t链公司,具体为:

Tier1(确定性):三花智控、拓普集团、绿的谐波、鸣志电器、恒立液压;

Tier2:夏厦精密、隆盛科技、双林股份、柯力传感、东华测试、安培龙等。

2、全面扩内需,除了批量涨停的商超股,还有哪些消费领域值得关注?

内循环已经成为驱动我国经济平稳增长的压舱石,我国消费业态创新拥有巨大活力,以及25Q1旅游消费的强大韧性,看好后续内需消费的复苏趋势。

1)扩大内需、强化内循环,应对一切风高浪急。

我国正加快打通“出口转内销”政策堵点、卡点,扩内需各项政策也在加力扩围,内需市场的容纳效应将日益显现。

3月份,印发《提振消费专项行动方案》,方案部署了8方面30项重点任务,包括城乡居民增收促进行动、消费能力保障支持行动、服务消费提质惠民行动、大宗消费更新升级行动、消费品质提升行动、消费环境改善提升行动、限制措施清理优化行动、完善支持政策。

预期各地后续或将持续出台和落实相关扶持政策和财政政策,真金白银全方位支持消费领域全面复苏,在应对贸易战的重大挑战之际,内循环成为驱动我国经济平稳增长的重要压舱石,看好2025年内需消费改善提振方向,相关上市企业经营业绩有望迎来反转向上。

2)消费业态持续创新,25Q1内需消费展现强大韧性

①24年以来,国内零售业态加速创新节奏,成为促内需的重要力量。

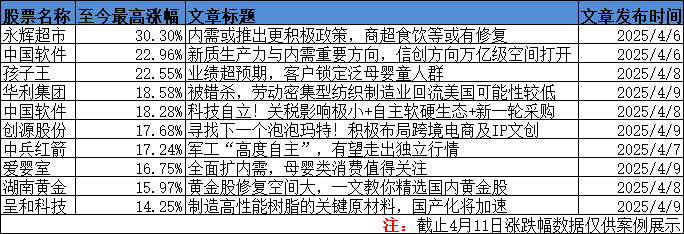

2024年5月起,永辉超市正式确立“学习胖东来”的品质零售路线,截止到3月底,调改门店营收均有较大幅度增长,预计今年将完成200家门店调改。

25年3月份,重百新世纪超市完成了4家门店改造,改造门店单日销售额激增5-7倍,印证着实体零售的突围可能,截止到目前已经完成16家门店调改。

2024年孩子王实施“扩品类、扩赛道、扩业态”取得重要成果,从母婴到全品类、从自营大店到多场景业态、从单赛道转向到多赛道,实现了公司传统母婴零售商的转型升级,2024年业绩实现持续增长。

我国零售渠道正迎来全面变革升级,承担起推动内循环的重担。根据永辉公众号报道,近日永辉超市致中国优质供应链的一封信,为出口库存积压制造商开通“绿色通道”,并推出“品质计划”,通过自己强大零售渠道为中国品质出口转内销贡献力量,展现出了中国连锁零售龙头的情怀和底气。

②25年以来,国内旅游市场量价齐升,韧性强大。

根据文旅部公布的数据,清明节假期3天,全国国内出游1.26亿人次,同比增长6.3%;国内出游总花费575.49亿元,同比增长6.7%。假期人均消费457元/人次,同比+0.3%。

其中,黄山风景区三天假期共接待游客人数超9.5万,同比增长26%。峨眉山风景区累计接待游客7.9万人次,同比增长9.15%。九华旅游发布25Q1经营情况预告,预计公司Q1实现归母净利润6900万元,同比增长32%。

Q1我国旅游市场呈现出强大活力,清明假期客流量及客单价双升,表明我国旅游市场消费韧性强大,为内需消费不断贡献增量。

3)看好后续内需消费的复苏趋势

①线下流量回归,传统业态有望焕发新活力,消费、育儿补贴政策或将持续加码,相关受益标的包括:永辉超市、孩子王、重庆百货、百联股份、中百集团、家家悦等;

②促内需背景下,顺周期板块有望低位复苏,从而释放业绩弹性,相关受益标的包括:蜜雪集团、海底捞、百胜中国、同庆楼、锦江酒店、首旅酒店、君亭酒店、科锐国际、祥源文旅、众信旅游等;

③消费者为情绪价值买单意愿增强,高景气新零售赛道有望持续获得超预期表现,相关受益标的包括:潮宏基、若羽臣、名创优品、泡泡玛特、爱婴室等;

④一带一路新兴市场有望成为未来出口多优化布局的重要方向,或受到更多政策鼓励和扶持,关注深耕一带一路贸易市场以及对美出口敞口相对较低的相关企业,相关受益标的包括:米奥会展、小商品城等。

研报来源:

1、招商证券,胡小禹,S1090522050002,人形机器人投资机会再梳理。2025年4月9日

2、华西证券,许光辉,S1120523020002,贸易战全面升级,紧密依靠内需应对风高浪急。2025年4月8日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号