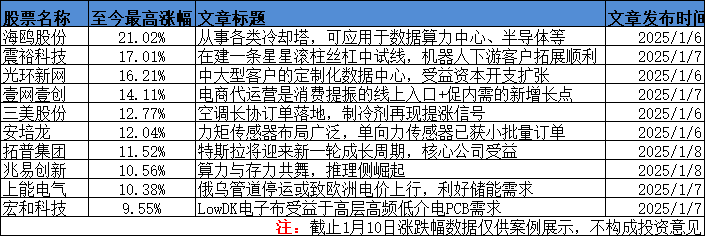

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

周五上证指数收盘跌1.33%,人形机器人、PEEK材料、半导体、芯片等板块个股稍有强势。

本周研报分享已发布的数据中心和制冷剂行业观点。

1、经历4年磨底阶段,数据中心具备确定性的业绩安全边际,伴随需求回升有望开启戴维斯双击

华西证券指出,受下游互联网等Capex及行业投资周期影响,数据中心经历3年左右磨底阶段,伴随AI智能算力需求的提升以及运营商和互联网Capex向智算中心偏重与加大,数据中心具备确定性的业绩安全边际,同时伴随需求回升,整体行业平均投资回报率水平趋于稳定,在整体经济增速放缓进程中,投资价值回升,2025年有望开启戴维斯双击。

1)大模型时代智能算力加速增长,IDC向AIDC演进

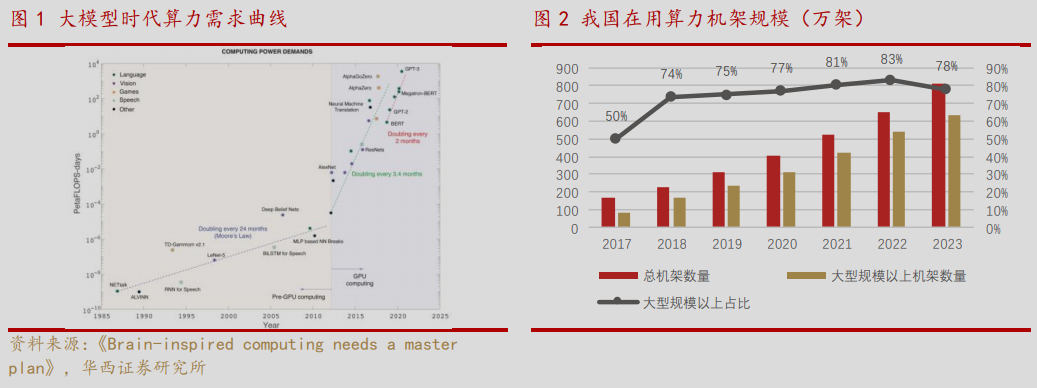

AI驱动算力规模持续扩大,AI服务器需求不断上升:根据中国信通院数据,截止2023年底,全球算力规模达到910EFLOPS,同比增长40%,其中全球智能算力规模同比增长136%,远超算力总规模增速。其中,美国、中国算力规模位列前二,分别占比32%、26%。截止2023年底,我国算力总规模超过230EFLOPS,其中受AI催化加速服务器呈现强劲增长态势。根据IDC预测,2023年我国加速服务器市场规模跃升至94亿美元,同比增长104%,预计2028年我国加速服务器市场规模将达到124亿美元。

生成式AI急速拉动算力需求提升,带动数据中心内部的架构演进:根据中国电信报告,深度学习出现之前,用于AI训练的算力增长约每24月翻一番,基本符合摩尔定律发展。在GPT等大模型时代,用于AI训练的算力约每2月翻一番,已远超摩尔定律,算力需求呈指数级增长,伴随算力需求曲线斜率提升,倒逼GPU工艺制程小型化与机架架构的技术演进,这一规律从NV的铜连接、NVlink等架构创新中就可窥见一斑,功耗的进一步提升也带来冷板式液冷散热制式的创新。

2)液冷渗透提升是架构的确定性迭代

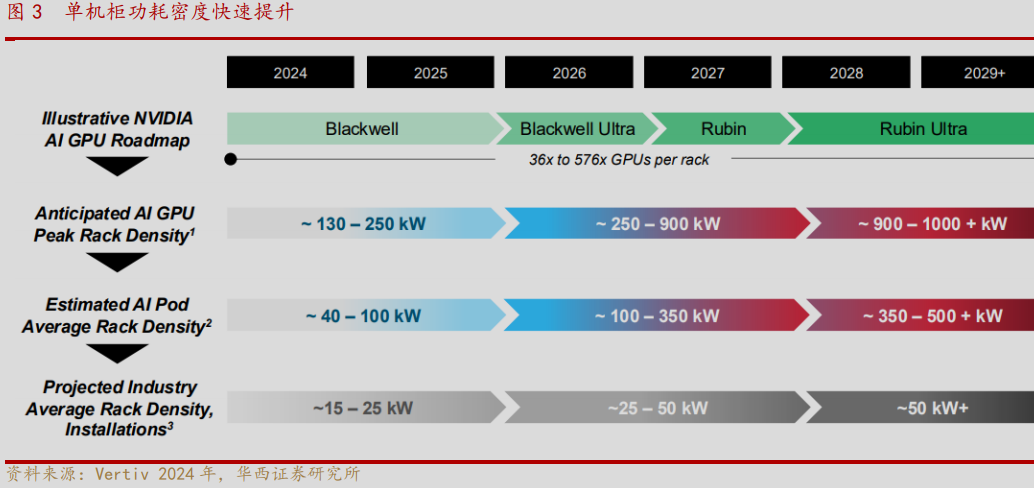

传统服务器机柜普遍在8KW-10KW或以下,普遍采用风冷即可解决其散热问题,伴随智能算力单机柜功耗快速提升,通常在35-60KW以上,需要通过风液混合或全液冷方式进行制冷,因此液冷(目前主要以冷板式液冷)智算设备也逐渐成为主流,对于数据中心的机电方案也带来颠覆性的影响。根据Vertiv2024年度报告预计,2024年全球行业平均机柜密度达到15-25KW,预计2028年平均机柜密度将提升至50KW以上,对于液冷需求也将快速提升。

3)业态形式多变,灵活性部署需求提升,客户流动化,建设方案差异化

在生成式AI及大模型的需求驱动下,客户算力需求由传统CPU通用算力向GPU、TPU等智能算力演进。根据客户和智算需求可大致分为三类:

一是纯智算,主要面向大模型的通用训练,比如华为盘古大模型等,机柜功率普遍在35KW以上,平均功耗较高通常采用全液冷形式;

二是训推一体,主要面向公有云和互联网,比如运营商公有云、字节跳动等,机柜功率在8KW-15KW或35KW以上,考虑成本通常采用以液冷为主的风液混合形式;

三是普智一体,主要面向私有云和极低时延的端侧推理,主要应用于央国企、政府部门和中小型产业数字化客户,包括烽火等,机柜功率在2KW-8KW或35KW以上,通常以风冷为主,少许配置液冷形式。

对于数据中心运营方来说,多种不同客户对应不同的智能算力需求,以及同一客户训推重点也对算力结构有所要求,因此,其运营的数据中心灵活部署要求也在不断提升,具备标准化建造及运营能力的中大型数据中心厂商具备更好的服务基础。

对于互联网大厂,一般都集中以训推一体需求为主,大部分自建数据中心,注重大网络的集群化部署,对于机电配套设备要求高,定制化以及低容错的高要求运维能力至关重要,该类大数据中心集群通常以高功率机柜为主,且基本具备一定规模,网络配置优异,通常选用核心城市周边地区以获得更高的能耗容量,伴随智算占比不断提升,通常采用冷板式液冷模式为主,预计在未来需求中仍将伴随客户Capex不断提升。主要关注阿里、腾讯、字节等相关主流供应商;

对于政府、金融客户,通常以私有部署或中低功率机柜需求为主,对于安全等级、灾备能力要求更高,该部分客户也主要采取定制化、自有自建部署为主;对于企业客户,目前其功率需求仍相对较低,或通常直接租用公有云服务,其客户流动更加频繁,但对于价格敏感度更高。

华西证券中长期更加看好中大型客户的定制化数据中心或公有云服务商为主,包括光环新网、奥飞数据、数据港等,相关受益标的包括润泽科技、万国数据等;对于液冷等确定性架构迭代,持续关注英维克,相关受益标的包括高澜股份等。

2、空调长协订单落地,制冷剂再现提涨信号,供给侧强约束下,制冷剂长周期景气延续

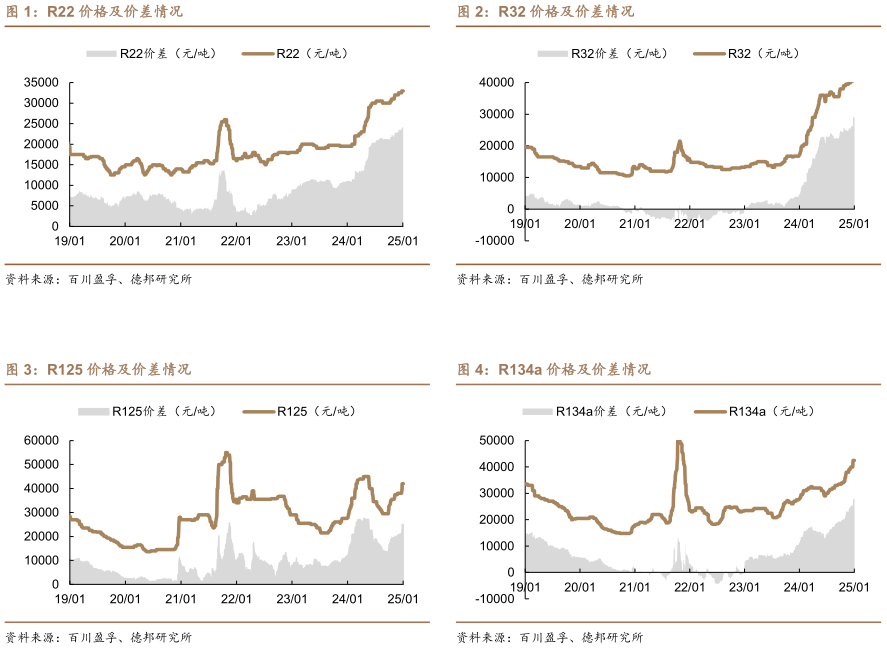

根据1月3日百川盈孚资讯,2025年第一季度主流空调厂长协订单现金出厂:R32价格39800元/吨,环比增长6.1%;R410a价格40800元/吨,环比增长11.8%。

德邦证券指出,目前制冷剂生产企业库存低位,制冷剂再现提价信号。后续来看,配额方案正式落地,在供给侧强约束的背景下,看好制冷剂长周期景气延续。

1)春节错期内销下调,外销需求持续旺盛

根据产业在线,2025年1-3月我国家用空调排产分别1714、1440、2498万台,同比分别-1.5%、+22.6%、+14.5%。结构上,

①内销方面,1-3月我国空调内销排产分别724、669、1390万台,同比分别-1.1%、+10.2%、+12.5%,除1月受到春节错期等因素影响同比略有下滑外,2-3月仍保持较快增速。

在2025年更加积极宏观政策和更大力度的消费政策刺激下,预计上半年产销仍有增长空间。

②外销方面,1-3月我国空调出口排产分别990、771、1108万台,同比分别+10.1%、+23.3%、+10.0%,延续此前高速增长趋势。

中东、东南亚等新兴市场增长显著,同时各大家电海外基地有望在2025年逐步释放产量,推动家电出口景气持续上行。

2)生产企业库存低位,制冷剂再现提涨信号

受年末生产配额余量不足等因素影响,2024年12月国内制冷剂企业开工低位,大规模停产检修情况普遍,主流生产企业配额库存低位,对制冷剂价格上涨形成支撑。

同时近期印度GFL装置突发事故引发装置停车,或对R32外贸市场价格带来进一步利好支撑。

根据百川盈孚,截至1月3日,R22、R32、R125、R134a价格分别33000、43000、42000、42500元/吨,较上月分别+1.5%、+7.5%、+10.5%、+9.0%。

此外,2025Q1主流空调厂长协订单落地,R32和R410a价格分别39800和40800元/吨,环比分别+6.1%和+11.8%,均呈现上涨态势。

3)配额方案正式落地,看好行业景气延续

12月16日生态环境部正式发布《关于印发2025年度消耗臭氧层物质和氢氟碳化物配额总量设定与分配方案的通知》,根据方案,2025年我国二代制冷剂(HCFCs)生产/内用生产配额16.4/8.6万吨,生产量将削减基线值的67.5%,在以空调维修市场为主的下游需求支撑下,或见涨价弹性。

三代制冷剂(HFCs)生产/内用生产配额79.2/39.0万吨,较2024年增加4.6/5.0万吨,其中R32增发配额4.1万吨,较此前9月征求意见稿中4.5万吨的增发目标有所下调,整体略超市场预期。

本轮R32配额的增发系考虑到2025年HCFCs配额削减缺口及下游空调等消费强劲所致,同时新增配额也能在一定程度上降低环保部临时配额的突发性风险。在供给侧强约束的背景下,看好制冷剂长周期景气延续。

4)核心公司

关注标的:三美股份、巨化股份、东岳集团、昊华科技、永和股份。

研报来源:

1、华西证券,马军,S1120523090003,通信行业:智算推动AIDC演进,有望开启戴维斯双击。2025年01月05日

2、德邦证券,王华炳,S0120524100001,空调长协订单落地,制冷剂再现提涨信号。2024年1月5日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号