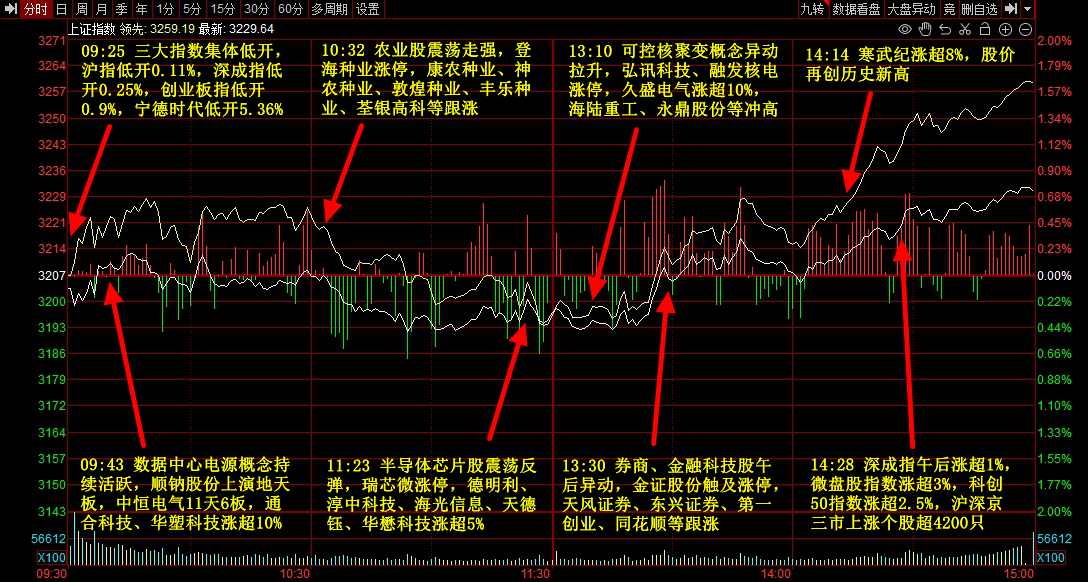

一、行情回顾

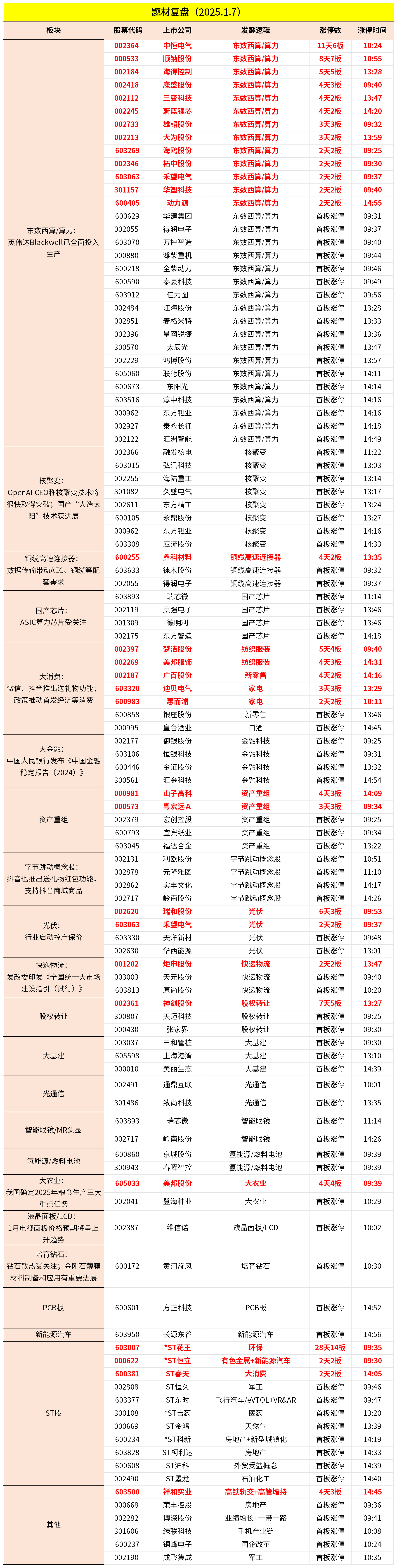

市场今日震荡反弹,深成指午后涨超1%,微盘股指数涨逾3%。算力硬件股集体爆发,铜高速连接、CPO等方向领涨,太辰光、致尚科技、鑫科材料、得润电子、中恒电气等多股涨停。可控核聚变概念午后大涨,久盛电气、永鼎股份、弘讯科技、东方精工、海陆重工等封板。半导体芯片股走强,大为股份、康强电子、瑞芯微、德明利等涨停,寒武纪大涨超10%,股价再创历史新高。下跌方面,医药股集体调整,奥翔药业跌停。个股涨多跌少,沪深京三市超4400股飘红,今日成交1.09万亿。

二、当日热点

1.东数西算/算力

算力板块今日震荡走强,顺纳股份、中恒电气、雄韬股份等涨停。权重股寒武纪大涨超10%,海光信息也涨近10%。

据证券时报报道,英伟达CEO黄仁勋称Blackwell已全面投产,所有主要云服务提供商均已建立系统,提供约200种不同型号和配置,来自约15家硬件制造商。

大模型的发展离不开巨量的算力投入,浙商证券预计未来互联网行业或将产生新一轮IDC(互联网数据中心)建设浪潮。此前中国IDC市场在经历2020年扩建潮之后,行业进入下行周期。在供给收缩,需求爆发式增长的背景下,由于IDC供给存在刚性,建设周期通常在1.5-2年,因此IDC市场或将产生缺口,从而带动IDC建设及IDC服务价格上涨。

产业链方面,传统的IDC以提供数据服务为主,供企业内外部用户访问,而AIDC(智算中心)为AI训练和推理提供算力、存储和相关服务。为满足大模型日渐增长的算力需求,算力集群正在向万卡级别发展,对AIDC在能耗、电价、散热等方面的要求水涨船高。

国信证券表示,GB300功耗达到140KW,电源系统得到升级,引入了超级电容器和备用电池单元BBU,并且有望采用液冷方案。新一代GB300的性能不但展现了英伟达重视推理应用发展,同时也有望拉动1.6T光模块以及液冷需求。

2.核聚变

此外,据界面新闻报道,近日,在接受彭博采访时,OpenAI CEO Sam Altman透露,核聚变技术将"很快"取得突破,他预计其投资的公司Helion将"很快"演示净能量增益核聚变。

此外,今日合肥科学岛刚刚建成了国际尺寸最大、实验条件最完善的大型超导磁体动态性能测试系统,并且实现了材料、设备、系统100%国产化。据介绍,超导磁体是“人造太阳”最为核心的部件。

AI耗电主要集中在模型训练和推理,参数量越大,大模型算力消耗越大,电耗就越高。以GPT-3为例,其训练电耗约为1280兆千瓦时,即128万度电,相当于6400个中国普通家庭一个月的用电量。推理是大模型响应用户需求的过程,虽然AI推理阶段单次能耗低于训练阶段,但由于高频调用,电耗也较高。据中国科普网援引国际能源署《电力2024》报告预测,到2026年,全球数据中心每年的用电量将达到1.05万亿千瓦时,大约是整个日本全年的用电量。

中泰证券认为,2024年全球聚变投资71亿美元,2031-2035年有望实现可控核聚变商业化。全球核聚变投资相较于2023年增加9亿美元,其中公共资金的投入占比达到60%。根据核聚变能协会(FIA)调研,大部分核聚变公司预计2031-2035年可实现可控核聚变向电网第一次供电,同时可以研发出低成本高Q值的商业化核聚变装置。

中信证券指出,在AI发展对电力需求激增的背景下,核聚变产业迎来发展机遇,行业融资规模、初创企业数量、雇员总数、供应链支出等多项数据均显示行业热度持续上升。结合ITER装置及FIRE项目数据,预计2030-35年间全球核聚变装置市场规模有望达22600亿元。

除上述热点外,铜缆高速连接器、光通信等AI硬件也都有表现,消费板块依旧局部活跃;跌幅方面,新零售、医药等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号