【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国投证券指出,10万亿元化债政策重磅发布,2025年财政定调积极,存量项目回款改善+新建需求释放可期。

今年以来我国化债相关政策力度不断加码,2024年11月,财政部发布10万亿元规模的化债政策,力度为近几年最大,地方政府财政压力有望大幅减轻。此前受地方财政压力影响,部分地区基建项目进度放缓或停建,基建投资增速下行,建筑基建企业业绩增长和盈利及现金流指标承压,本次化债将推进存量项目建设实施和回款加速,基建板块业绩修复可期,同时为新建项目腾出资金资源。2025年财政定调积极,特朗普当选后,国内有望加大扩内需和稳增长力度以对冲潜在出口压力,政府新建项目投资或逐步释放,带动地方基建投资需求边际回暖,建筑工程企业中长期发展具备需求端支撑。

1)市值管理指引发布实施,驱动破净建筑央企价值提升

《上市公司监管指引第10号——市值管理》正式发布执行,明确市值管理定义和实现工具,同时对主要指数成份股和长期破净公司的市值管理做出专门要求。市值管理指引的执行一定程度有助于推动低估值央国企估值回归,提升国有资产价值,实现破净企业估值水平和行业贡献度及经济支柱地位的匹配。

建筑基建龙头央企多家公司常年破净,除内生经营质量的考核,市值管理工具多样且具备配套政策支持,覆盖并购重组、分红、股份回购等多类市场化工具。随低估值央企化债背景下的经营修复和后续市值管理举措的实施,内生经营+市场化工具多措并举,板块整体估值有望迎来持续提升。

2)建筑央企行业龙头地位稳固,经营业绩修复有望持续

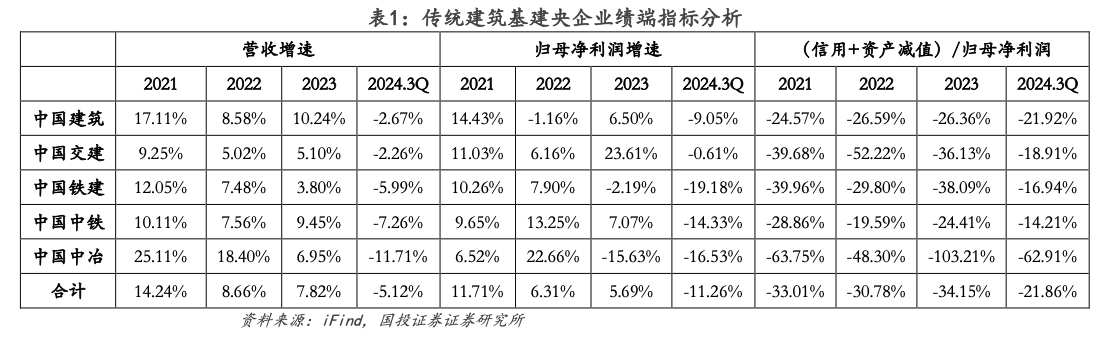

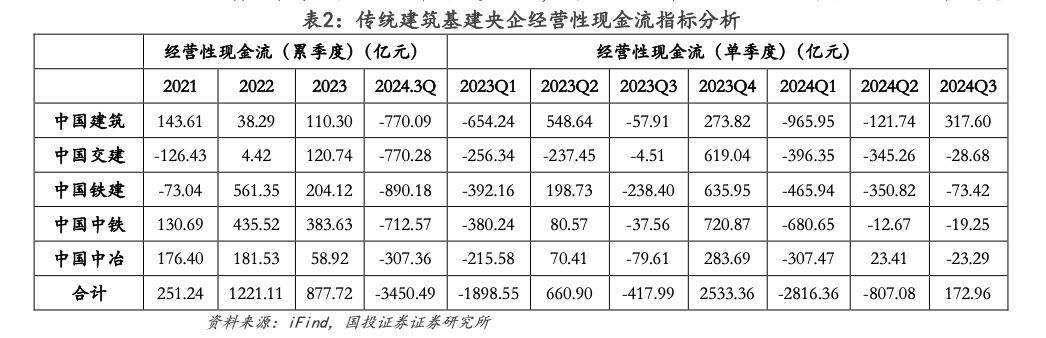

传统基建央企新签订单在2021-2023年保持同比增长,2024年明显承压,但市场份额仍保持高位,行业龙头地位稳固,2025年稳增长基调带动基建投资回暖预期,化债压力减轻背景下,新项目招标量或有提升,带动头部基建央企订单增速回暖。在营收和业绩端,2021-2023年基建央企板块同样保持稳健增长,但受地方财政压力影响,传统基建央企在2023年和2024年前三季度在减值计提比例上有所提升,营收、业绩和经营性现金流表现受一定影响。化债实施下,低估值建筑央企财务报表修复空间较大,盈利提升、业绩增长提速、经营性现金流好转值得期待,同步提振EPS和估值表现。本次化债方案实施周期较长,其化债效果有望在2025年进一步体现,2025年项目回款和经营性现金流改善或更明显。

3)基建设计位居产业链前端,优先受益资金和需求改善

基建设计板块2023年和2024.3Q业绩连续同比下滑,主要由于项目实施放缓、减值计提增加。化债背景下,基建工程各环节经营均有望受益,其中设计公司位居产业链前端,和基建工程承包订单相比,设计订单通常实施周期短、体量小,因此其回款和业绩改善或更快实现,业绩改善弹性更大,此外2025年新增基建项目投资具备资金和资源支撑,设计企业优先受益新建项目需求释放,逐步体现在订单端和未来业绩兑现。在商业模式上,设计企业轻资产高毛利特征明显,垫资压力小,盈利能力、现金流和负债率总体优于行业整体。全国布局或从事高壁垒业务的大中型央国企基建设计企业在化债实施中受益程度更高,且长期经营稳健、股东赋能优势突出。

4)拓展海外市场具备战略意义,优质国际工程板块经营向好

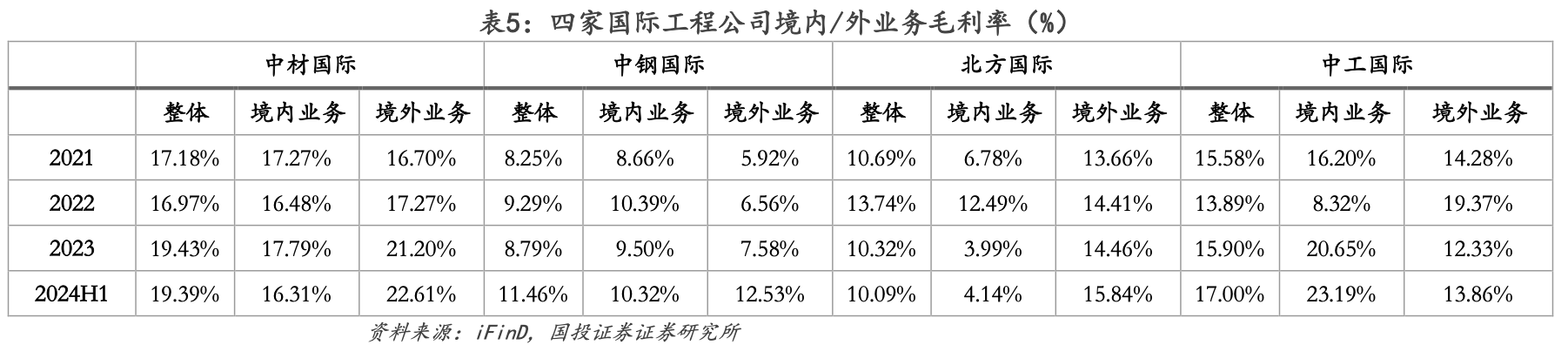

美国大选结果确定,中美关系或再面临压力,从战略角度,国内企业有望加大“一带一路”沿线国家业务布局,稳固和沿线国家的关系,同时海外市场为中国建筑企业长期发展的重要需求支撑点。建筑板块出海业务占比较高的为专业工程领域的国际工程企业,主要聚焦在某个细分领域项目承包,细分领域专业性极强,如冶金、化工、水泥工程等,单个项目体量较基建项目相对较小,公司海外业务营收占比相对较高,且海外业务盈利能力和回款总体优于境内业务。优质标的海外新签合同额快速增长,随境外项目实施,海外营收占比有望持续提升,带动盈利进一步改善。国内传统行业低碳排放政策有望落地执行,带动国内水泥、冶金等行业技术改造更新需求释放。

关注:

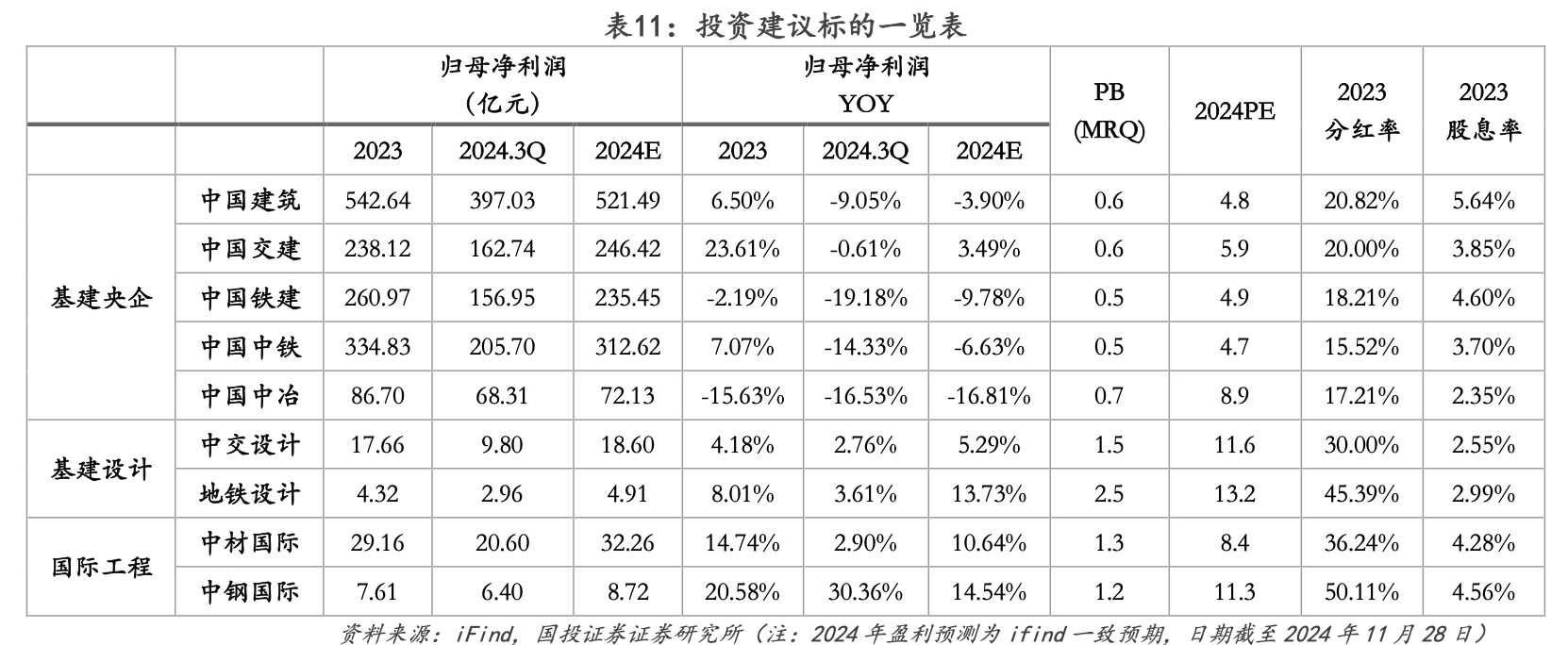

低估值基建工程央企:化债政策重磅发布,业绩修复可期,市值管理全面推开,助力破净央企估值提升,关注:中国建筑、中国交建、中国铁建、中国中铁、中国中冶。

基建设计央国企:基建产业链前端,央国企设计公司经营稳健,轻资产高毛利模式,业务全国布局或主营高壁垒设计业务,围绕主业进行产业链拓展,关注:中交设计、地铁设计。

出海优质龙头:国内基建增长趋稳态势下,出海企业有望打造业务长期成长新支撑点,“一带一路”布局具备战略意义,关注海外业务占比高,海外订单持续增长,海外细分领域竞争力突出的国际工程服务商:中材国际、中钢国际。

研报来源:国投证券,董文静,S1450522030004,建筑行业:化债+市值管理双向驱动,建筑央国企多点开花。2024年12月02日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号