【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券复盘了前三次机械行业的牛市,展望后续,跟随政策脚步,梳理出三大重点方向。

1)前三次机械行业“牛市”机会在哪?

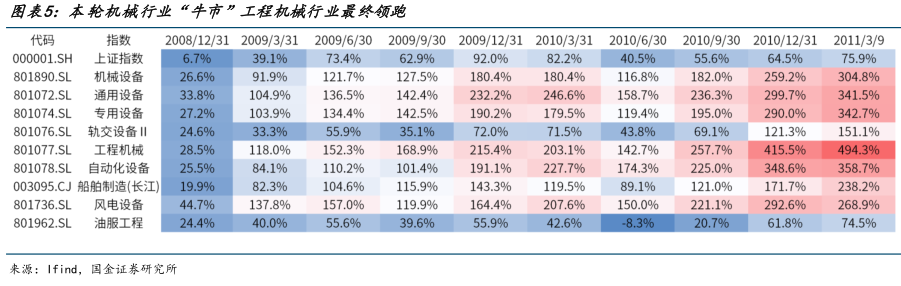

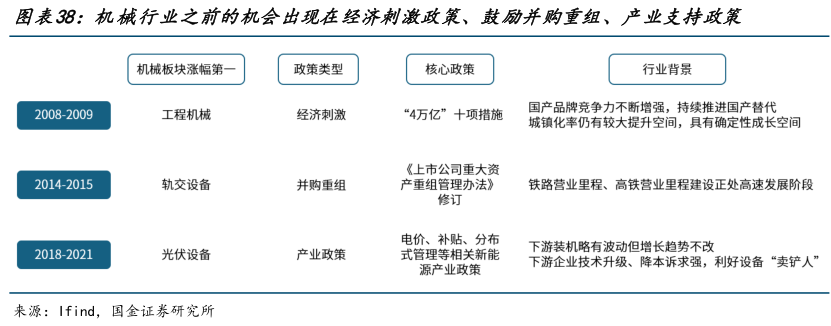

①经济刺激政策的机会(2008-2011年):“四万亿”政策驱动下工程机械行业领跑。

本轮行情为机械行业“长牛”,持续时间长于大盘,主要由于在较强的经济刺激政策下行业出现了较强基本面。2008年推出的“四万亿”十项措施,其增量投资根据测算为工程机械行业带来了1960亿元-2800亿元的潜在需求,创造强劲基本面,从2009年开始头部工程机械企业业绩增长逐步加速。

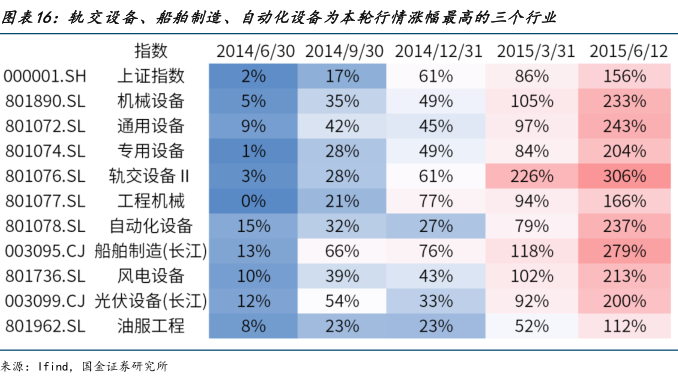

②并购重组政策的机会(2014-2015年):南北车合并带动轨交设备行业领跑。

本轮行情机械行业走势与大盘较为同步,子行业的分化相对更小,2014年11月《上市公司重大资产重组管理办法》修订让整合并购成了市场热点。

此时正处在中国铁路营业里程建设尤其是高铁营业里程建设的高速发展阶段,中国南车与中国北车的合并让投资者对于全球竞争力增强、技术融合、降低内部竞争等方面具有较强信心,轨交设备行业最终领跑。

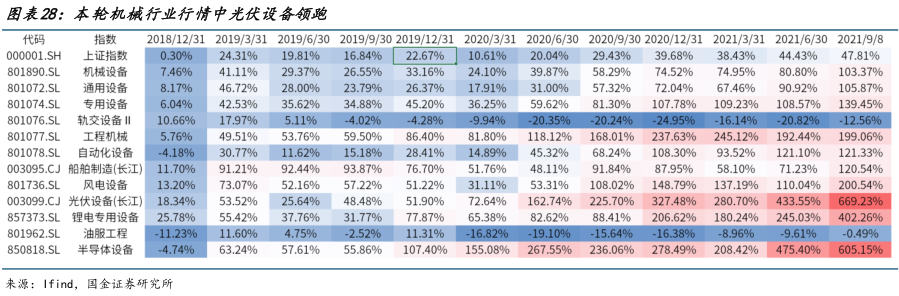

③产业支持政策的机会(2018-2021年):新能源转型大背景下,光伏设备行业领跑。

本轮行情机械行业走势为震荡上行与大盘较为同步,在国家推动新能源转型大趋势下,风电设备、锂电设备等与新能源相关行业均有较好涨幅,尤其是光伏设备表现突出最终领跑。

头部设备企业作为“卖铲人”在2018-2021年实现了较好业绩表现,在资本开支增长、技术快速迭代背景下光伏设备行业出现了一轮利润增长和估值提升的双击大机会。

2)跟随政策脚步,展望下一轮机会

①经济刺激政策:关注直接受益的工程机械、刀具行业。

工程机械下游以基建、房地产、矿山为主,之前每一轮的经济刺激政策均会开启新一轮上行周期,伴随新的一揽子财政增量政策推出,基建、房地产的景气度有望拐点向上,同时考虑矿山行业正处上行周期、工程机械全球竞争力较强正迎出海新时代,仍是关注行业。

刀具作为制造业核心耗材对于景气度变化较为敏感,之前由于低景气度板块的利润率、估值均处底部具备双击空间,为顺周期复苏优选板块。

②产业支持政策:关注与自主可控、新质生产力强相关的工业母机、人形机器人行业。

近年自主可控、新质生产力相关支持政策频出,一方面关注具有较强自主可控必要性同时作为生产设备与制造业转型升级关联度较高的工业母机行业;

一方面关注具有较大成长前景,同时也是支持政策频出、符合新质生产力导向的人形机器人领域。

24年9月《关于深化上市公司并购重组市场改革的意见》落地,并购重组或掀起新一轮热潮。中国船舶与中国重工发布了合并预案,考虑合并后全球竞争力有望显著增强,同时船舶行业正处于长、中、短周期共振的大景气上行周期。

3)相关核心公司

①经济刺激政策:关注直接受益的工程机械、刀具行业。

工程机械行业关注标的:恒立液压、三一重工、中联重科、徐工机械、柳工、山推股份。

刀具行业关注标的:华锐精密、欧科亿、厦门钨业、中钨高新、鼎泰高科、沃尔德。

②产业支持政策:关注与自主可控、新质生产力强相关的工业母机和人形机器人行业。

工业母机行业关注标的:科德数控、华中数控、纽威数控、豪迈科技、海天精工、秦川机床、国盛智科。

人形机器人行业关注标的:贝斯特、绿的谐波、双环传动、禾川科技、五洲新春、北特科技。

研报来源:国金证券,满在朋,S1130522030002,机械行业“牛市”复盘与展望。2024年10月21日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号