【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

本周股指持续大涨,上证指数持续突破2700点、2800点、2900点、3000点,周五收于3087点。成交量持续放大,维持在万亿以上。

本周各项重磅政策相继出炉,重点覆盖的食品饮料、地产、破净等方面的点评研报表现出色。

1、一揽子政策,如何影响食品饮料消费?预期扭转,强支撑性下迎来强修复

事件:

9月24日,国新办举行新闻发布会,介绍金融支持经济高质量发展有关情况。发布会公布了一揽子政策,涉及货币总量、资本市场、房地产等领域。政策力度空前,彰显出国家对于经济发展支持的决心。

东兴证券指出, 24日出台的一揽子经济政策,无论是从实际收入方面,还是从消费预期方面,均对消费形成支撑和利好,特别是对于食品饮料消费,将会形成直接的带动。关注顺周期板块,譬如白酒、调味品等板块。

1)降低存量房利率,直接释放消费能力

以2024年9月24日的国务院新闻办公室举行的新闻发布会推出多项重磅增量政策来看,Q4经济有望在政策支持下加快恢复,社零增长有望持续,地产拖累逐步减弱,带动食品饮料行业规模增长持续,消费信心改善;消费升级虽有降速,但消费分化趋势愈发明显,品质升级与性价比消费互促共存,因此高端品价格仍有支撑、大众品消费量增长仍有动力。

此次政策亮点是降低存量房贷利率,央行将引导商业银行将存量房贷利率降至新发放贷款利率的附近,预计平均降幅大约在0.5个百分点左右。根据央行数据,6月房屋贷款余额是37.79万亿,0.5个百分点意味着原每年1889.5亿元的利息支出将被释放出来,直接释放了居民的消费能力,对食品饮料需求端形成利好。

2)房地产刺激政策陆续出台,将带动白酒等消费增长

针对房地产,发布会出台了一系列刺激政策,包括二套房统一下调首付比例,提高保障性住房再贷款,中央出资比例央行支持性文件的有效期延长至2026年,支持专项债收购房企存量土地等内容,对房地产市场形成利好。从历史来看,白酒消费与经济活跃程度相关性较大,房地产产业的恢复有望提振经济整体活跃度,对白酒等食品饮料消费形成提振。

伴随前期市场出清加速,食饮行业马太效应愈发明显,上市公司经营有望更多受益于政策鼓励、内部革新和需求恢复。其中,白酒可期精细化管理能力提升带来的量价企稳机会,大众品可期由成本下降带来的利润率改善机会;贵价产品类有望驱动品质升级,中等价位产品有望放量,低价位产品有望承接消费升级。

3)扭转预期,提振消费

从今年居民收入增长与居民储蓄数据来看,居民储蓄意愿较高,消费预期和消费意愿都有所下降。24日国新办发布会的一揽子政策,我们认为将强化消费者对经济增长的信心,消费者的消费意愿会得到提升,对整体消费形成提振。

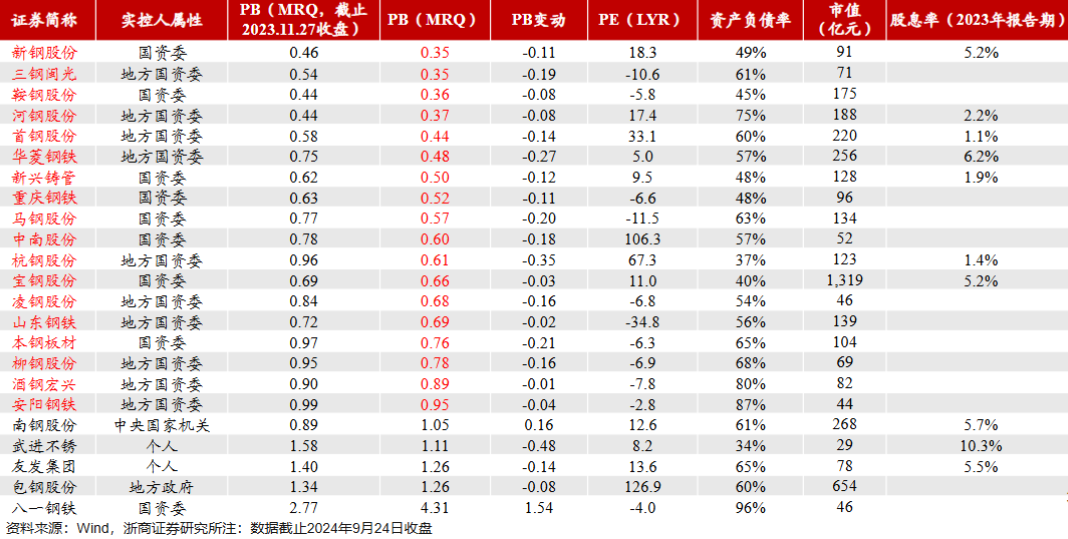

2、钢铁股是破净的典型行业,普钢板块央/国企占比达91%

9月24日,证监会就《上市公司监管指引第10号——市值管理(征求意见稿)》公开征求意见,《指引》第八条和第九条就主要指数成份股公司和长期破净公司作出专门要求。一是主要指数成份股公司应当制定并公开披露市值管理制度,明确具体职责分工、内部考核评价等,并在年度业绩说明会中就制度执行情况进行专项说明。其他上市公司可参照执行。二是长期破净公司应当披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会中就估值提升计划执行情况进行专项说明。

破净股关注度快速提升。

浙商证券研报指出,钢铁股是破净得典型行业。其此前研报已指出PB<1的板材龙头企业,有望率先实现“保净”,截止目前,南钢股份的PB已率先修复至一倍每股净资产以上,但这不是终点。此外,钢铁板块央/国企占比高,特别是普钢板块,央/国企占比达91%。

随着钢企盈利的底部修复,优秀龙头钢企估值有望进一步提升。关注板材龙头企业:南钢股份、宝钢股份、华菱钢铁、新钢股份、首钢股份。

研报来源:

1、东兴证券,王洁婷,S1480520070004,食品饮料行业:一揽子政策,如何影响食品饮料消费?2024年9月25日

2、浙商证券,沈皓俊,S1230523080011,钢铁“保净”跟踪。2024年9月24日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号