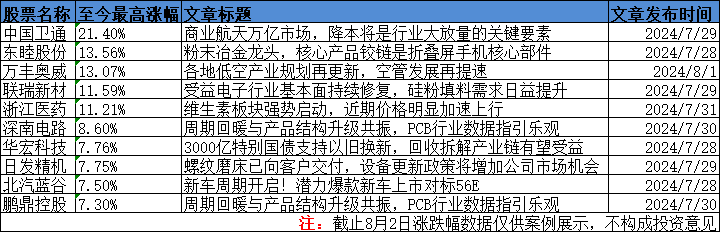

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

本周股指走势跌宕起伏,商业航天、低空经济、CRO等板块周内强势,光模块、PCB、ai芯片等板块周五领跌。

今日研报分享商业航空与核电。

1、商业航天万亿市场,降本将是行业大放量的关键要素,在制造端民营企业的成本优势更显著

国泰君安指出,商业行业市场空间有望达到万亿级别,快速放量以降本为前提,在现行准入规则下,国资企业在商业航天运营端有优势,而在制造端,民营企业有望通过专门化经营获取细分领域的成本优势。

1)商业航天是新质生产力的重要发展方向之一,有望打开万亿级别市场

商业航天被定位为新增长引擎,在多项政策中被屡屡提及,政府重视程度可见一斑。

商业航天行业正处于从导入期转向成长期的阶段,政策的大力支持有望推动商业航天行业的快速发展。

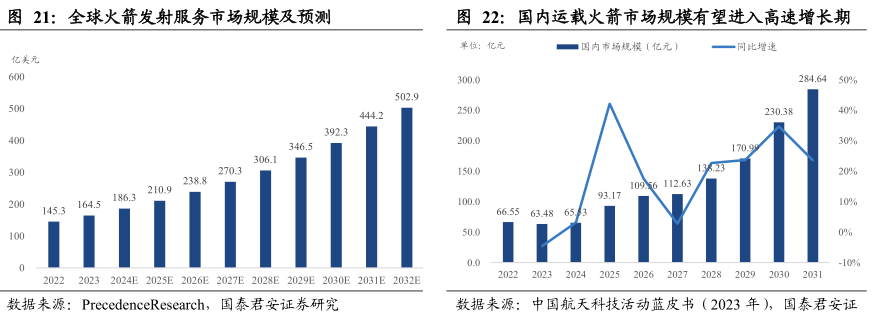

商业航天主要由火箭发射端、卫星地面设备、卫星互联网组成,2023年商业航天市场规模为420亿,到2026年市场规模为610亿,对应三年复合年增长率为35.72%,中国商业航天市场空间广阔。

参考SpaceX的估值达2100亿美元,结合主要运营商的星座组网计划,国内商业航天市场规模有望达到万亿级别。

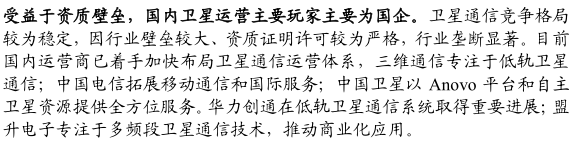

2)卫星通信是现阶段商业化程度最高的应用,其所需的高密度组网需要以降低卫星成本为前提

卫星通信和互联网服务是目前最成熟的商业航天商业应用,星链的成功也证明了这一点。

通过复盘星链的发展历程,通过发射更多卫星组网从而以较低成本提供更好的网络服务是未来卫星互联网运营商主要发展方向。大量的卫星发射需要以降本为前提,目前国内单颗低轨通信卫星的总成本约为1000万美元,而美国星链的成本仅为75万美元左右,仍存在较大差距,需要持续推动降本以实现快速发射组网。

我国火箭行业市场规模从2018年的66.3亿元增长至2023年的112.1亿元,复合年增长率为11%,预计到2027年将增至284.2亿元,2023-2027年复合增长率为26%,运载火箭市场规模快速增长得益于运载火箭技术发展迅速和下游低轨卫星互联网建设的高速推进,有望进入高速增长期。

3)现阶段降本需聚焦于火箭发射和卫星制造

参考星链的降本途径,目前国厂商降本应重点关注火箭发射和卫星制造环节。

①火箭发射环节,主要通过可复用和一箭多星技术实现降本,由于一级火箭在火箭成本中占比超过50%,因此可复用技术能够有效降低发射成本,根据SpaceX的“猎鹰9号”火箭的降本过程,可复用技术的应用能够将卫星发射成本降低超60%,另外一箭多星技术也可以实现发射端的规模效应,从而实现降本。

②卫星制造环节,载荷多为定制化产品,难以量产,降本空间有限,而平台作为标准化产品可以大规模量产,而将成本降低60%。

4)核心公司

在现行准入规则下,国资企业在商业航天运营端有优势,

而在制造端,民营企业有望通过专门化经营获取细分领域的成本优势。重点关注在准入和融资方面均具有优势的国资运营商以及在细分领域具有比较优势的民资制造商。

受益标的:

①陕西华达:公司高可靠等级电连接器及互连产品广泛应用于“星网卫星”、G60和各类武器装备等国家重点商业航天项目。

②高华科技:公司为商业火箭研制高质量、高可靠性的传感器、变换器等产品,并已与中科宇航、星河动力、等头部商业航天企业建立合作关系。

③中国卫星:国内卫星制造和应用服务龙头企业,先后研制并发射了200余颗高中低轨对地遥感等卫星。

④中国卫通:亚洲第二大、世界第六大固定通信卫星运营商,已成功发射中星16号等高通量通信卫星,建成我国首张高轨卫星互联网。

⑤海格通信:布局“北斗+5G+卫星互联网”全域通导网络,拥有头部客户资源,获取“中国移动2023-2026年网络综合代维服务采购项目”等多家客户订单。

2、核电行业即将进入投产加速期,自由现金流转正释放分红潜力,ROE踏入上行通道

东吴证券指出,核电具备长期成长性。运营商双寡头格局,经营要素稳定,长久期资产盈利提升。项目进入投运期,ROE进入上行通道。自由现金流转正,分红比例提升价值彰显。

1)未来能源享确定性成长,竞争格局稳定

核电是新型电力系统的基荷能源,足够清洁、发电成本低且稳定。截至2023/12/31,我国运行核电机组共55台,核电装机占比1.9%/发电量占比4.9%,空间广阔。

2019-2023年核电收入稳定提升,增速与电量增速基本同步。2019年我国核电核准复苏,投产节奏加速。2022、2023连续2年核准10台,验证核电常态化核准+确定性成长,预计“十五五”期间仍维持每年平均核准8台以上。

核电运营双寡头格局,格局稳定。至2030年,预计中国核电/中国广核在运装机规模可达4132/4378万千瓦,较2023年在运规模弹性分别为74%/43%,2023-2030年装机规模CAGR分别可达8.2%/5.3%。

2)经营要素稳定,长久期资产盈利提升

2019年以来中国核电、中国广核市场化交易电量比例持续提升,核电综合上网电价有支撑。

关注折旧、财务费用、燃料成本等核心关键因素。

①折旧:单项成本占比最高(30-40%),投资成本下降&运营出折旧期,成本优化盈利提升。

②财务费用:费用优化,财务费用率已看到下降趋势。

③燃料成本:长协锁定价格,核燃料成本总体稳定。

毛利&净利稳定。

①2018年以来中国核电、中国广核核电收入毛利率整体稳定。中国核电销售毛利率高于中国广核,主要系中国广核收入中所含建设安装和设计服务等其他非售电业务毛利率低,拉低整体毛利率所致。

②2018年以来,两家公司财务费用率持续下降。

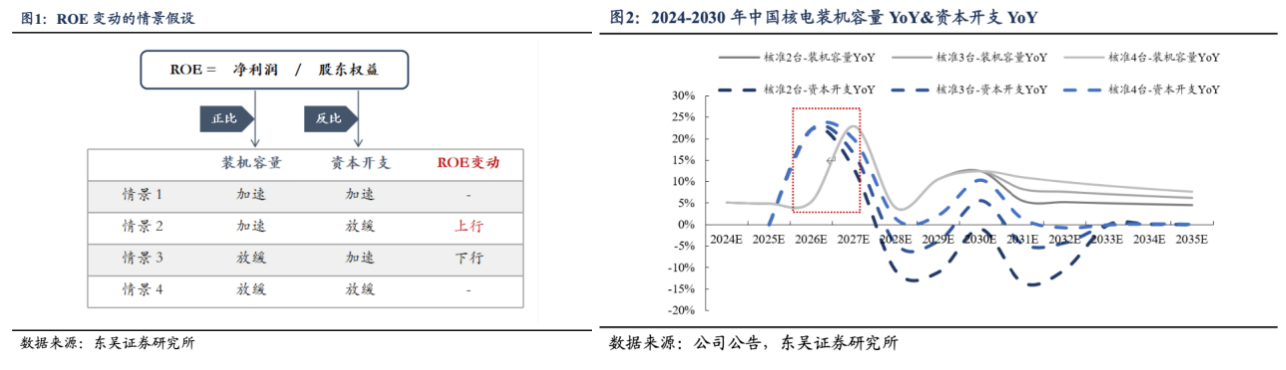

3)资本开支即将见顶,ROE进入上行通道

2023年中国核电、中国广核ROE分别为12%/9%,普遍低于单个成熟项目(ROE维持20%+),主要系资本开支期上市公司利润率与资产周转率低于单个项目。项目进入投运期可推动ROE提升。考虑装机容量增速和净利润存在正比关系、资本开支增速和股东权益存在反比关系,ROE分别与装机容量增速/资本开支增速成正/反比。经测算,随着中国核电的资本开支增速放缓,装机容量在2026年加速增长,预计ROE从2027年开始进入上行通道。

4)自由现金流转正,分红潜力释放

预计2027-2029年核电行业达到资本开支顶峰约1600亿,此后维持稳定,现金流逐渐向好。

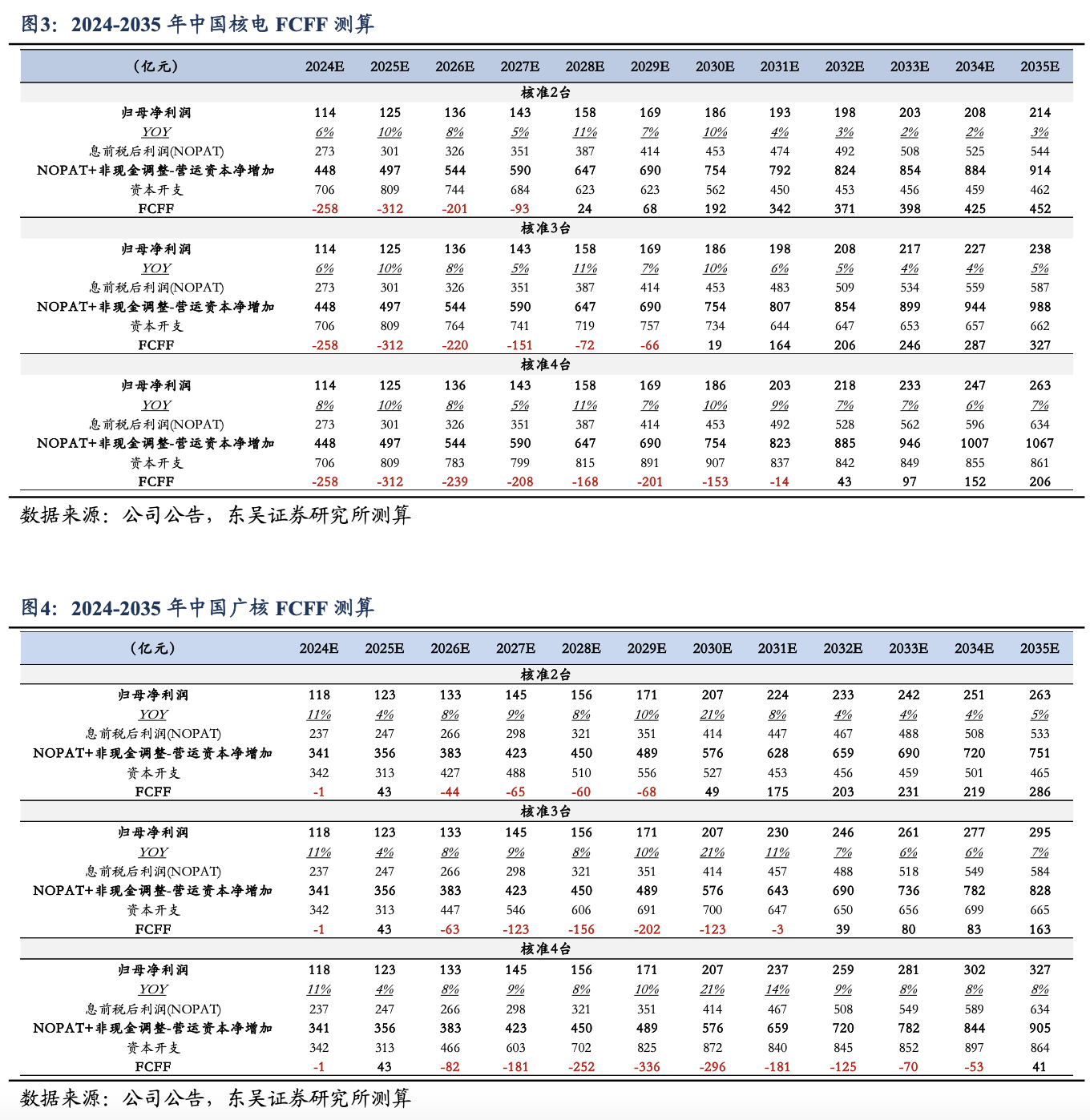

中国核电:售电收入包括核电与新能源,剔除新能源补贴对应收账款的影响,核电售电经营性现金流表现极佳。每年资本开支持续上行,2022年起自由现金流开始转负。假设每年核准2/3/4台核电机组,核电资本开支将在2026/2026/2030年达到高点,约631/650/774亿元。我们预计中国核电将在2028/2030/2032年实现自由现金流转正。

中国广核:主营业务全部来自售电收入,无工程业务影响经营性现金流表现极佳。2018年以来自由现金流持续为正。随着核电项目常态化核准,假设每年核准2/3/4台,核电资本开支将在2029/2029/2030年达到高点,约499//634/806亿元。此外,预计2024、2025年会有集团惠州核电、三澳核电的资产继续注入。我们预计中国广核的自由现金流将自2026年开始降为负值,直到2030/2032/2035年实现自由现金流转正。

随着资本开支逐步见顶,自由现金流持续转好,核电公司分红比例有望继续提升。

研报来源:

1、国泰君安,周天乐,S0880520010003,商业航天发展加速,将迎万亿级别市场。2024年7月26日

2、东吴证券,袁理,S0600511080001,双核弥强,灯火万家——未来能源享稀缺长期成长性,ROE翻倍分红提升。2024年07月29日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号