一、行情回顾

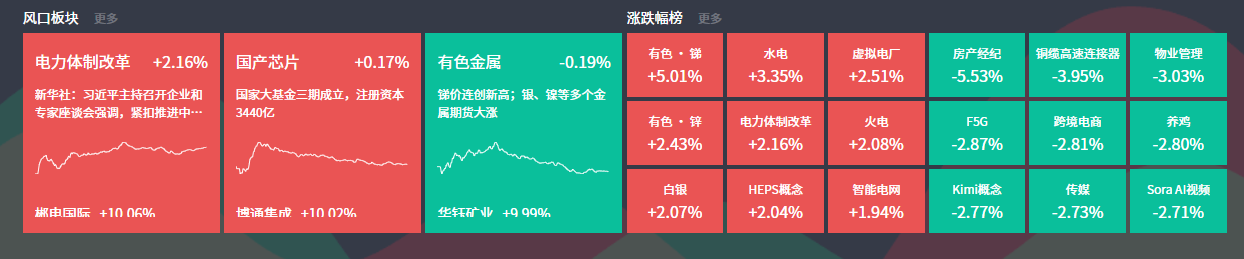

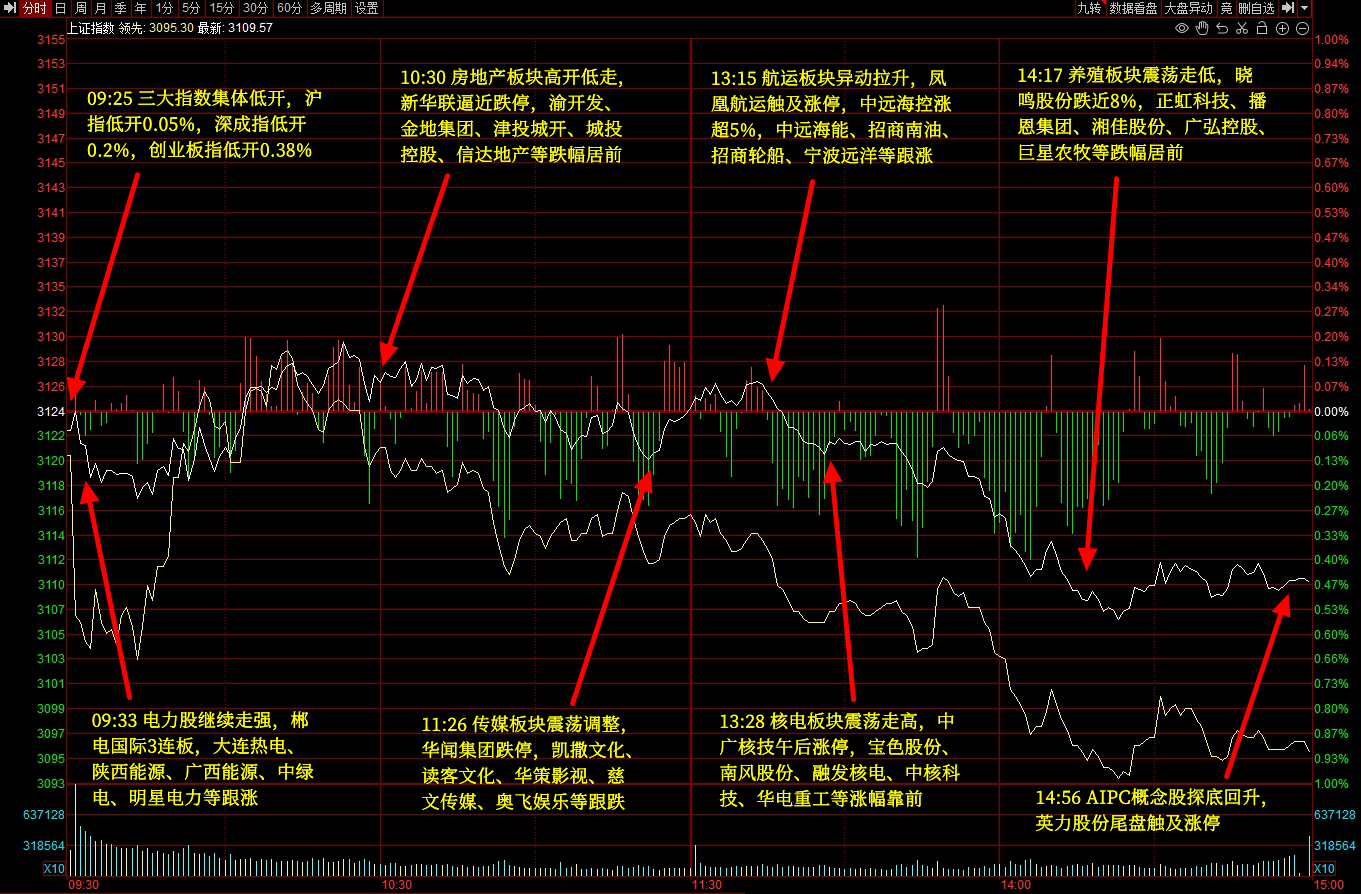

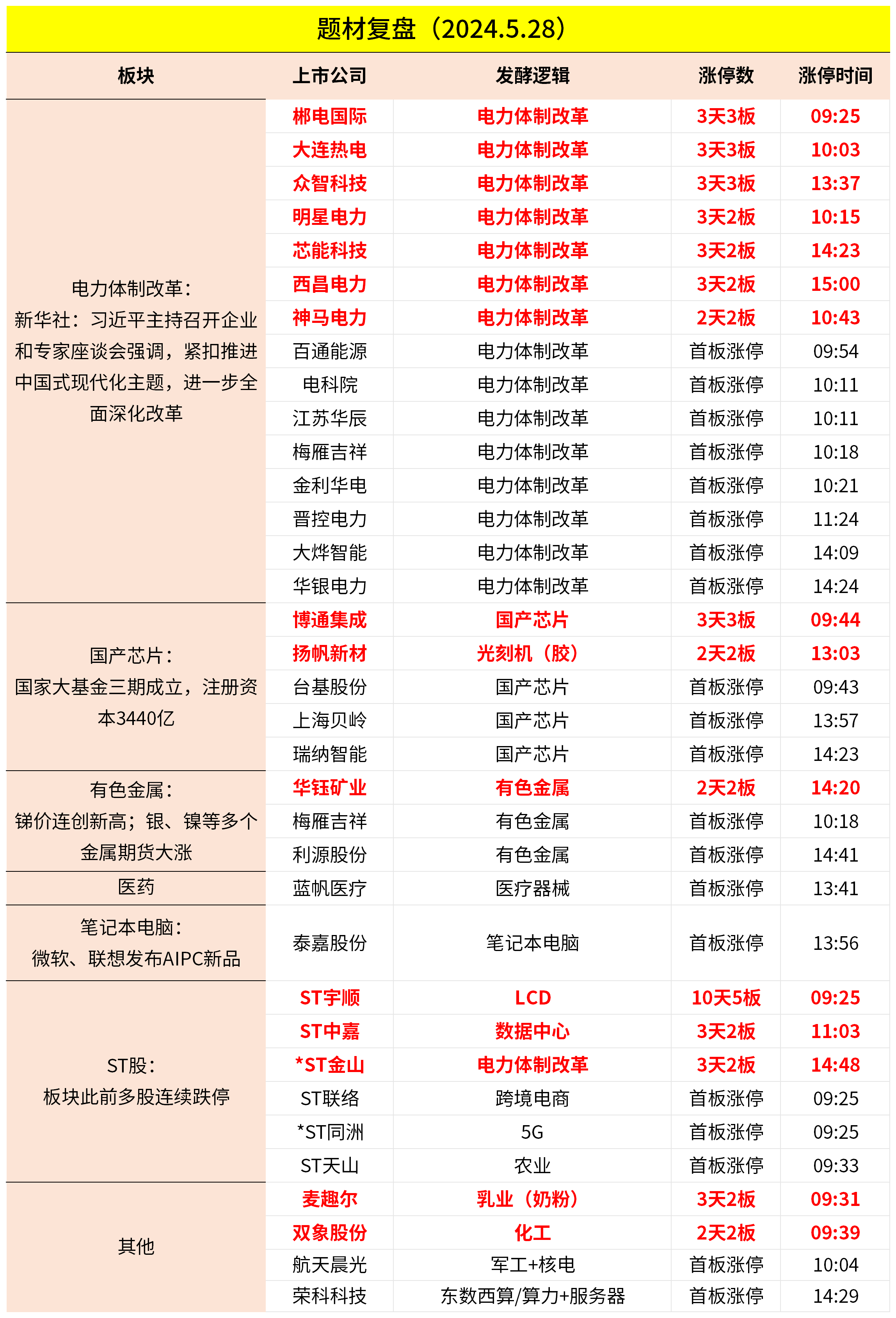

沪指今日震荡调整,深成指、创业板指均跌超1%。电力、电网股再度爆发,众智科技、郴电国际3连板,金利华电、大烨智能、大连热电、明星电力、梅雁吉祥等十余股涨停。半导体产业链冲高回落,扬帆新材、台基股份、博通集成、上海贝岭涨停,富满微涨超10%。有色等资源股活跃,华钰矿业、利源股份涨停,豫光金铅、华锡有色等涨超5%。下跌方面,房地产板块高开低走,新华联跌停,渝开发、合肥城建、金地集团等跌超7%。个股跌多涨少,两市超4000股飘绿,今日成交7417亿元。

二、当日热点

1.电力体制改革

电力体制改革板块今日继续大涨,郴电国际、大连热电、众智科技等3连板,明星电力、神马电力等多股涨停。

而除了智能电网、虚拟电厂等外,“负荷聚合商”成为电改中的新词。据悉,将在6月1日实施的《电力市场监管办法》中显示,电力交易主体增加售电企业、储能企业、虚拟电厂、负荷聚合商。

负荷聚合商全称叫电力需求响应负荷聚合商,是指一种机构或平台,通过将多个小型电力用户的电力需求进行集中管理和调度,以实现对电力系统的灵活调节和响应。在电力系统中,负荷响应是一种重要的能源管理方式,它通过调整电力需求来平衡供需关系,提高电力系统的稳定性和效率。

在电力需求响应市场,负荷聚合商正成为电力需求响应市场最重要的参与主体,电力用户也越来越多地通过负荷聚合商参与市场交易。

中信建投认为,电力体制改革的重点方向主要包括提升新能源消纳能力、电力市场建设和支撑性能源建设。近年来,新能源装机持续增长与电网消纳能力有效的矛盾愈发明显,新能源运营企业盈利持续承压。推进配电网高质量发展,提升新能源消纳能力,保障风光发电利用率是电力体制改革的重要方向。建设新型电力系统需要全国统一电力市场体系,全国统一电力市场体系的建设有助于电力“商品”属性的还原,在提升新能源消纳能力等方面具有重要意义。支撑性电源建设是新型电力系统重要保障。

2.国产芯片

国产芯片板块今日延续昨日涨势,博通集成3连板,扬帆新材、台基股份等涨停。

天眼查数据显示,国家集成电路产业投资基金(大基金)三期股份有限公司于5月24日成立,注册资本高达3440亿元。

平安证券认为,大基金三期注册资本超市场预期,鉴于前两期大基金撬动的地方政府资金、私募股权基金等社会资金规模远超大基金本身的募集规模,大基金三期的成立将进一步推动关键领域的国产化进程。与一二期相比,三期可能将继续加大与制造环节相匹配的上游关键设备材料零部件的投资,尤其是先进制程、先进封装相关环节,同时可能更加关注AI芯片、HBM等前沿先进领域。

3.有色金属

有色金属板块今日再度异动,华钰矿业连板,梅雁吉祥、电工合金等大涨。

根据我的钢铁网,5月27日,1#锑锭报价14万元/吨-15万元/吨,均价较月初10.5万元/吨上涨38.1%。

此外隔夜COMEX白银期货日内涨近4%。

中信建投指出,锑元素作为光伏玻璃澄清剂的刚需元素,受益于新能源行业的快速发展,叠加半导体、汽车、军工等行业的稳步发展,锑下游需求面临:新旧消费动能转换、需求结构优化、消费中枢趋势性上移,根据测算,2019年锑下游需求中光伏玻璃占比或仅为5%,2023年已快速提升至23%,2021-2023年光伏玻璃用锑量分别为1.09万吨、1.95万吨、3.42万吨,每年1万吨左右的光伏领域边际需求增量是造成锑行业发生结构性变化的主驱动。锑需求持续增长,缺口越来越大,锑价中枢将持续上移。

对于白银,其表示,白银金融属性与商品属性兼备,当前宏观、商品属性共振向上。美联储降息实际利率向下、美元信用体系弱化、地缘政治等因素构成贵金属价格向上驱动力,当前金价、铜价已经创历史新高,而同样以美元计价的白银尚处于历史高位的60%分位,打开银价想象空间,且金银比在高位水平,比值下修将推动白银更大向上弹性。同时白银需求较好,工业需求旺盛,光伏银浆领域需求高增,预计2024年白银需求增速2.0%;但供给端难以形成增量,过去十年供给CAGR为负,预计2024年供给继续下降0.7%,白银有望连续四年供给短缺,且缺口较2023年扩大。白银金融属性和商品属性双击,银价有望走出新一轮牛市。

除上述热点外,指数缩量,仅卫星互联网、医药、OLED局部活跃;跌幅方面,化工龙头正丹股份午后杀跌,跌幅超17%,此外地产、跨境电商等跌幅居前。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号