一、行情回顾

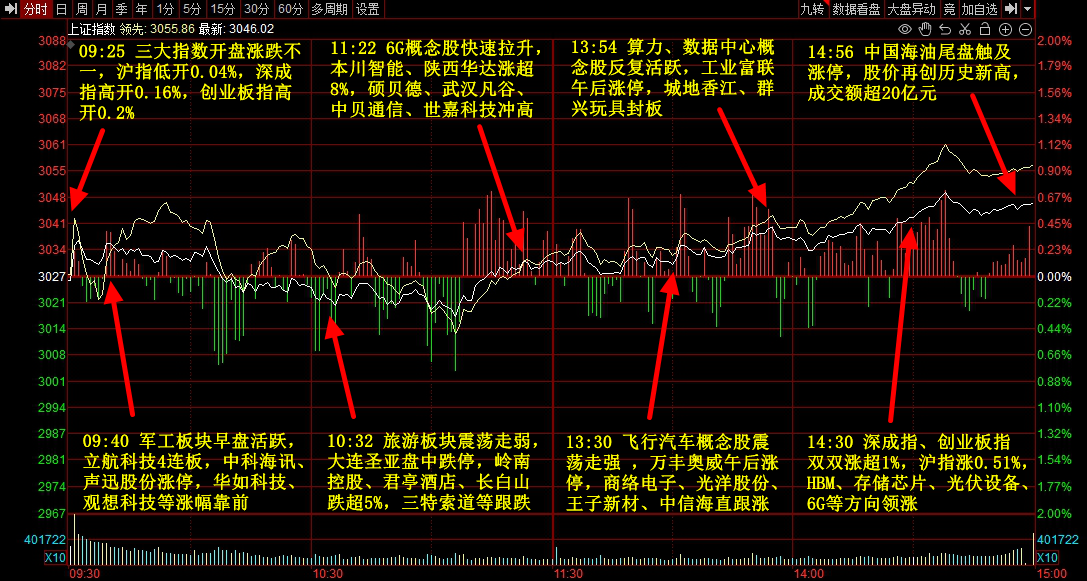

沪指今日缩量反弹,深成指、创业板指午后涨超1%。芯片板块集体走强,HBM、闪存方向领涨,通富微电、皇庭国际、沪电股份、深南电路、淳中科技等十余股涨停,同有科技、恒烁股份、聚辰股份、华海诚科等涨超10%。光伏板块继续走高,德业股份、福莱特涨停,海优新材、宇邦新材、聚和材料等涨超10%。AI概念股再度走强,算力、CPO方向领涨,工业富联、铭普光磁、光迅科技等涨停。下跌方面,旅游股展开调整,大连圣亚跌停。个股涨多跌少,两市超3500股飘红,今日成交8606亿元,较上个交易日缩量1211亿。

二、当日热点

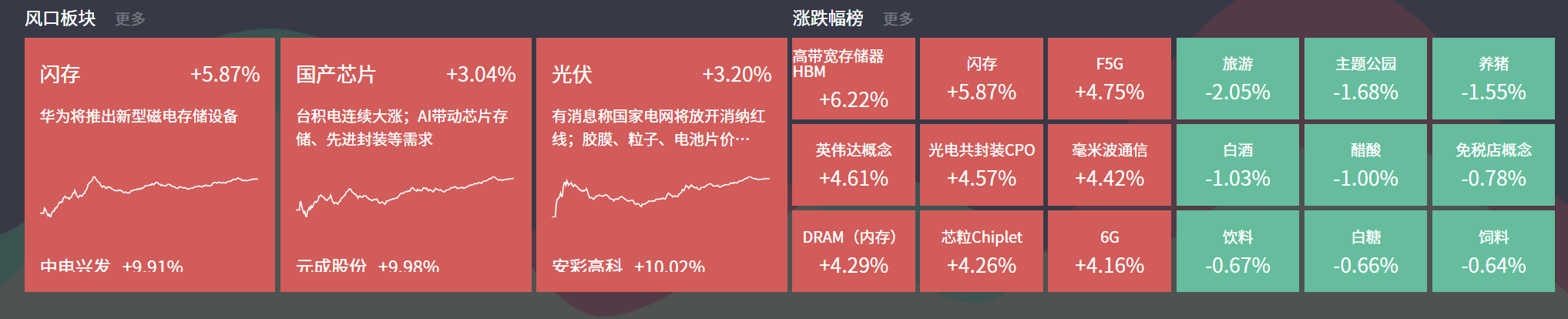

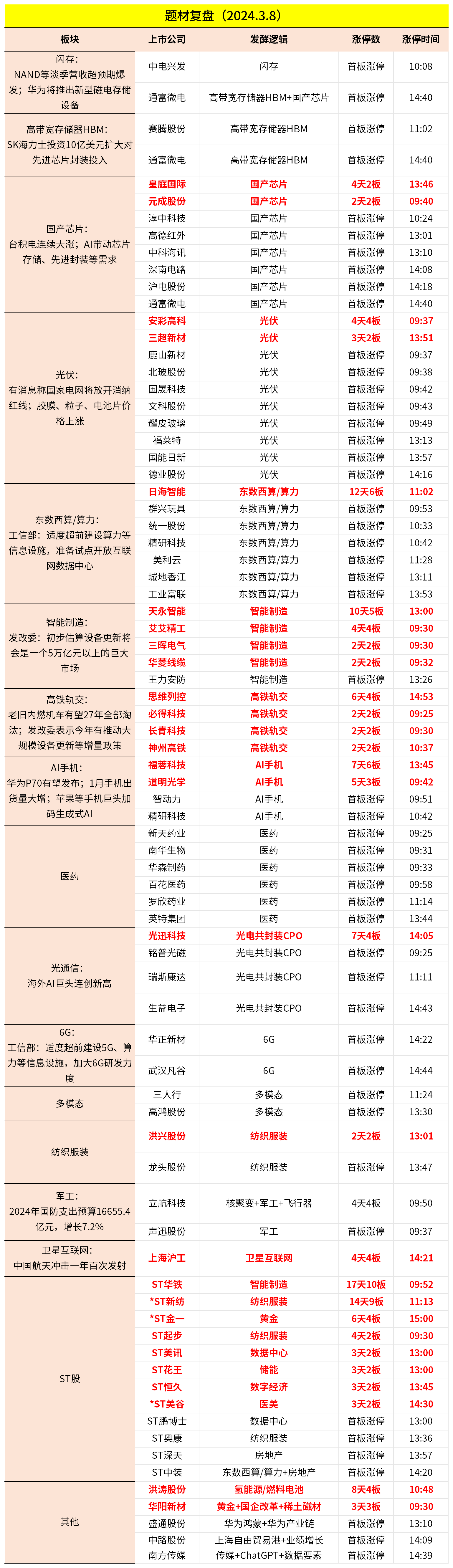

1.闪存、HBM

存储、HBM概念股今日大涨,中电兴发涨停,同有科技涨15%,午后通富微电涨停,香浓芯创、华海诚科涨幅均超10%。

催化上,据界面新闻3月7日报道,中国华为公司数据存储产品线总裁周跃峰博士在巴塞罗那世界移动通信大会上介绍了即将推出的磁电存储设备“OceanStor Arctic”。该设备基于磁电磁盘(MED)技术。据称,这种技术可以降低总连接成本和功耗,第一代产品定位为大容量档案存储,机架容量超过10PB,功耗小于2KW。

此外,SK海力士计划今年在韩国投资逾10亿美元,扩大和改善芯片生产的最终环节。该公司芯片封装开发主管李康旭表示,推进封装工艺创新是提高HBM性能、降低功耗的关键所在,也是SK海力士巩固HBM市场领先地位的必由之路。

据第三方专家预测,SK海力士今年的资本支出总额将达到105亿美元。

对于存储,方正证券指出,国内外布局路径差异化,产业临近大规模量产前夕。量子位智库预计存算一体产业规模将在2025年达到125亿元,并在2030年达到1136亿元。产业方面,国际大厂布局先进制程的近存计算,存内处理为下一阶段重点,国内厂商布局多为基于新型存储的存内计算,当前商用已有落地。

华金证券指出,HBM将持续迭代,I/O接口数量和单接口速率将提升,HBM3和HBM3e将逐渐成为AI服务器的主流配置,且产品生命周期将延长,容量和配置数量将增加。预计HBM4将于2026年发布,到2024年全球HBM市场有望超过百亿美元,显示出巨大的市场潜力,国内供应链正加速配套。

2.国产芯片

国产芯片今日同样大涨,元成股份、皇庭国际、淳中科技等相继涨停。

隔夜,台积电大涨超5%,创历史新高。

华西证券认为,需求端,AI、HPC需求放量背景下,英伟达、AMD相继推出GPU新品,HBM和CoWoS产能供给紧张,海力士、三星、台积电等扩产动力强劲,有望明显拉动2.5D/3D封装市场需求,Yole预计2027年全球先进封装市场规模有望达到572亿美元,2021-2027年CAGR约10%,具备持续扩张潜力。先进封装技术路线快速升级,不断催生新的工艺需求。

其表示,先进封装对于光刻、涂胶显影、量/检测等赛道的拉动作用相对较大。1)光刻设备:图形化核心工艺,激光直写光刻有望对掩膜光刻实现一定程度替代;2)涂胶显影设备;3)量/检测设备:2.5D/3D封装催生大量新增量/检测需求;此外,先进封装对于薄膜沉积设备、去胶机、刻蚀机、清洗机等需求同样为新增量,看好前道相关企业在先进封装领域的降维优势。

3.光伏

光伏板块今日也有表现,安彩高科4连板、三超新材、鹿山新材等涨停。

消息上,据第一财经等媒体报道最新市场流传一份机构调研报告预测,在大力度推动新能源发展背景下,电网公司大概率放开95%的消纳红线,以接入更多的新能源。

国电电力投资者热线工作人员表示,无法对未发布政策进行回复。如果消纳政策有相关的发文,落到各个电网去结算的时候,可能还需要有一定的时间和过渡。

此外,胶膜、粒子、价格继续上涨。

西部证券指出,胶膜环节单价趋向底部,龙头α优势逐渐清晰。在整体行业需求β相对疲软,PE估值底部磨盘的趋势下,胶膜环节出货量角度看,头部厂商市场集中度或将提升,同时行业龙头规模化优势更加明显,另一方面,24年开始N型组件效率更优渗透率提升明显,N型TopCOn及HJT组件对阻隔水汽的封装要求更高,新型胶膜需求有望持续增长。

对于组件,西部证券还表示,欧洲从去年四季度开始陆续消化大量组件库存,到现在库存已下降至40GW左右。预计欧洲对中国组件的需求将在一季度末或二季度初开始再次掀起热潮。

综合来看,今日指数缩量,但AI相关产业链表现强劲,算力、HBM、芯片轮番活跃,此外,中国海油大涨8%,成为高股息的亮点。跌幅榜来看,主要集中在机器人和智能制造。此外,前期妖股克来机电、安奈儿、亚世光电等大跌。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号