一、行情回顾

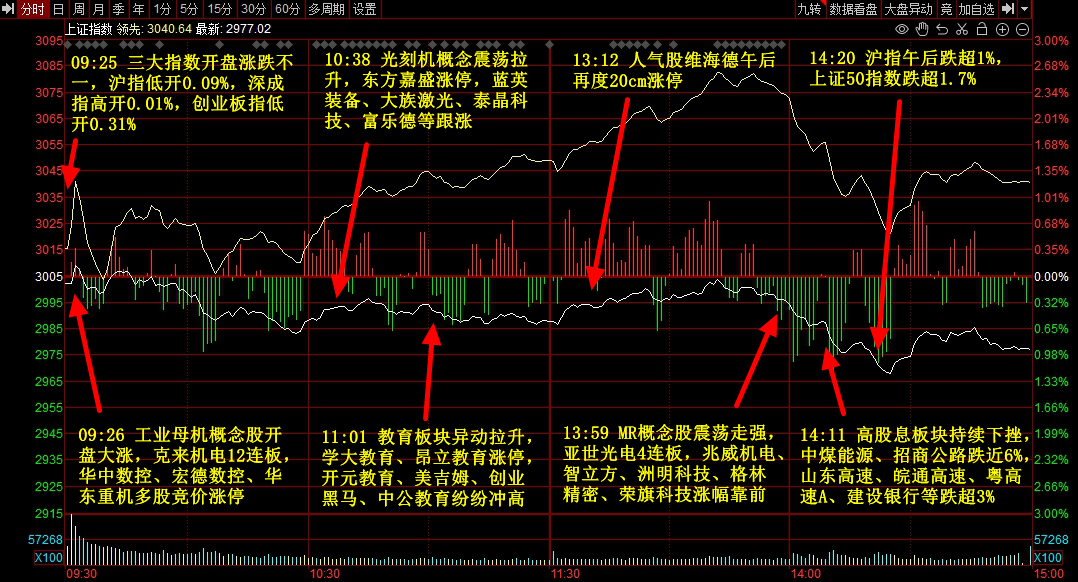

沪指今日震荡调整,上证50指数跌超1.6%,银行、煤炭等高股息板块走低,中煤能源、中国太保、邮储银行等跌超3%。工业母机、机器人概念掀涨停潮,克来机电12连板,青海华鼎、联诚精密、泰禾智能、锋龙股份、胜利精密、科力尔等超50股涨停。指数黄白二线分化,个股涨多跌少,两市超3600股飘红,今日成交9891亿元。

二、当日热点

1.智能制造

智能制造板块全线爆发,克来机电、睿能科技、精伦电子等多股涨停。

据央视新闻报道,中共中央总书记习近平2月23日下午主持召开中央财经委员会第四次会议,研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。

会议强调:1)鼓励引导大规模设备更新和消费品以旧换新。提升先进产能比重,推动各类生产设备、服务设备更新和技术改造。要坚持中央财政和地方政府联动,坚持市场为主、政府引导,坚持鼓励先进、淘汰落后,坚持标准引领、有序提升。

2)降低全社会物流成本。物流降成本的基本前提是保持制造业比重基本稳定,主要途径是调结构、促改革,有效降低运输成本、仓储成本、管理成本。优化运输结构,强化“公转铁”、“公转水”。优化主干线大通道,鼓励发展与平台经济、低空经济、无人驾驶等结合的物流新模式。统筹规划物流枢纽,优化交通基础设施建设和重大生产力布局,大力发展临空经济、临港经济。

除此外,英伟达将于3月18日至21日在圣何塞会议中心举办GTC 2024大会,会上有望看到其在机器人领域的新变化。与此同时,英伟达、贝佐斯和其他大型科技公司正在投资一家人形机器人创企Figure AI,该公司在一轮融资中筹集了约6.75亿美元,投前估值约为20亿美元。

另外上周末,特斯拉分享了一段Optimus最新视频,此次展示的Optimus在行走过程中步伐更稳健,动作也更加流畅。

对于设备更新,华金正确认为,分子端来看,本次会议提出的设备更新和消费品以旧换新,一方面可以提振内需、提升经济增长预期;另一方面可能是财政发力的信号,有利于提升市场对长期经济增长和企业盈利的预期。

流动性上,一方面,设备更新和消费品以旧换新可能提升制造业相关企业的生产需求,有利于提升社融信贷等相关需求;另一方面,扩内需和财政发力提振经济增长预期,基本面基础上升下汇率压力下降,进一步降息、降准等流动性宽松政策出台的可能性上升。

风险偏好上,一方面,设备更新和以旧换新仍是延续高质量发展、新质生产力等政策基调,短期将提振科技、高端装备等相关行业的风险偏好;另一方面,两会即将来临,本次会议对经济增长和财政发力的意愿定调积极,有利于提升市场对短期保增长政策的预期。

东北证券认为今年有望成为人形机器人量产元年,重点关注传感器、丝杠、减速器等具备较大价值量和壁垒的环节,同时关注人形机器人整机企业进展与技术方案变化带来的机会。

2.传媒

消息上,2月23日,中国首部文生视频AI系列动画片《千秋诗颂》启播暨中央广播电视总台人工智能工作室揭牌仪式举行,并由央视频直播。

根据央视频官网、“上海人工智能实验室”及“智东西”微信公众号,《千秋诗颂》将于2月26日起在总台综合频道(CCTV-1)播出,共26集,每集约7分钟。

《千秋诗颂》导演认为“传统的纯人工制作,一个月只能做一集,AIGC技术赋能后,一个月可以做三集”。

开源证券认为,海外Sora为代表的文生视频模型及Gemini1.5为代表的具备长文本、多模态理解能力的模型标志着AI多模态模型的重要突破,国内积极跟进,央视AI动画片或引领文生视频应用不断落地,进一步推动影视动画制作、游戏开发、广告设计降本提效,丰富个性化创意内容的供给,并进一步打开IP及内容变现空间。

除上述热点外,Sora AI视频概念、算力、芯片等前排个股依然强势。创业板维海德出现罕见的7连板走势,投机情绪高涨。另一边也是造成今日指数下跌的因素,午后高股息板块集体调整,招商公路、中煤能源、华电国际跌幅近5%,银行股也普遍陷入调整态势。上证50指数跌超1.5%,跌破5日均线。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号