北上资金本周合计净卖出234.94亿元,为连续第3周净卖出,周净卖出额创近13周新高;其中,沪股通净流出35.51亿元,深股通净流出199.43亿元。

中泰证券表示,一月第三周市场再度出现调整,整体情绪较为悲观。一方面,当前市场对于监管政策的担忧持续压制风险偏好,另一方面,当前政策真空期,市场对产业政策的期待逐步降温,从而2024年开年后的市场未能出现明显的“春季躁动”行情。

其预计,今年产业政策发力落地的力度将显著大于过去2年。在高质量发展的导向之下,产业政策中的结构可能进一步分化,预计中央层面推动产业政策发力方向中,“颠覆性和前沿技术”的投入或将显著增加。

依旧青睐高股息板块

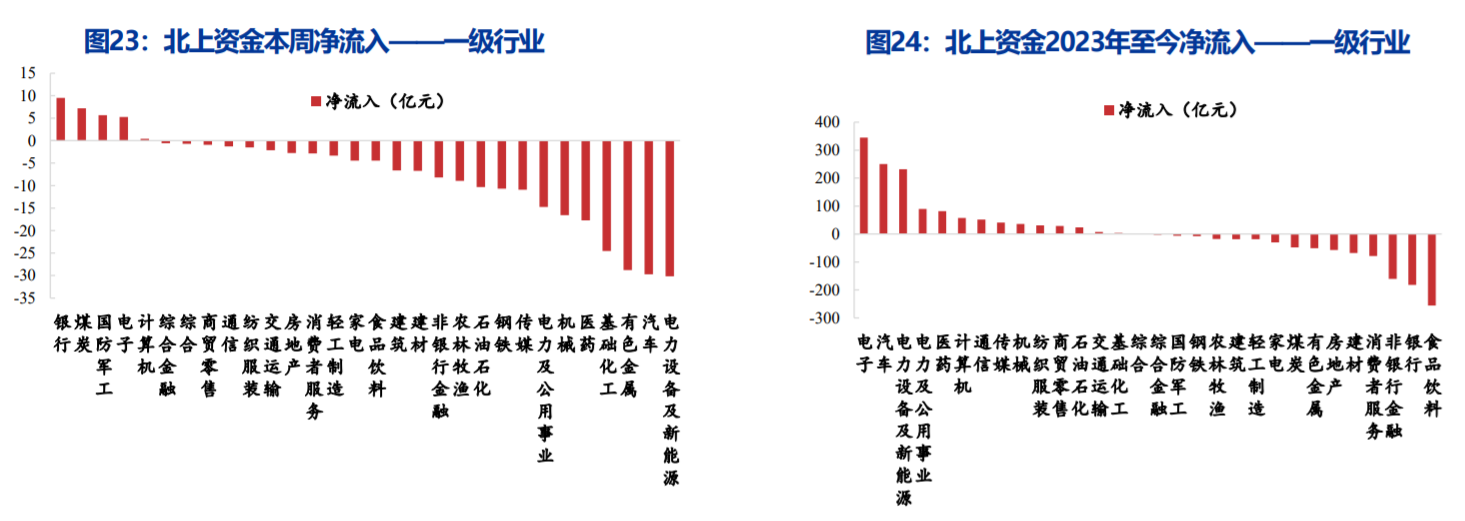

本周北上资金净流入最多的一级行业为银行(9.49亿元)、煤炭(7.19亿元)、国防军工(5.68亿元);流出最多的一级行业为:电力设备及新能源 (-30.14亿元)、汽车(-29.73亿元)、有色金属(-28.79亿元)。

行业资金流向上可以看到,银行+煤炭领衔,北上资金依旧较为青睐高股息板块。

国盛证券表示,当前高股息策略估值未到极值状态、宏观环境利好、趋势较强、拥挤度较低,综合来看依然有一定的交易优势。

银行方面,方正证券表示,银行股在12月经历一段时间调整后,估值处于历史低位,一月以来股价向上修复趋势较强,高股息低估值策略将带来较为确定的收益。

煤炭方面,民生证券指出,高比例分红、高承诺分红率已成为煤炭板块的整体趋势,与短期的煤价波动相比,更值得关注的是煤炭行业受益煤价中枢确定性上移和高分红的特点攻守兼备,在弱经济背景、市场风格多次轮动中,煤炭板块“业绩稳健+高股息”属性已充分彰显其配置价值,看好持续的估值提升行情。

去年算力第一股获加仓逾2.5%

个股增仓比例上,鸿博股份以2.56%位居第一,其后分别为精研科技(1.78%)和夏厦精密(1.68%)。

鸿博股份作为去年的算力第一股,其股价自高点45.29元/股回调至今,比例已近45%。公司1月10日业绩预报显示,预计2023年净利润3740万元–5610万元,上年同期亏损7506.95万元务。

另外,鸿博股份1月17日公告,公司控股股东寓泰控股因合同纠纷导致所持公司股份共计6.44%被司法扣划。至此,寓泰控股所持鸿博股份已被司法扣划5509万股,占上市公司总股本比例的11.06%。

去年鸿博股份大股东的债务问题一直被市场所诟病,随着股权被司法扣划,债务问题或许能得到解决。

精研科技主营折叠屏转轴业务。据DSCC发布今年第三季度折叠屏手机市场报告,得益于三星ZFold5和ZFlip5的推出、来自中国的主要品牌发布新机,使该季度成为折叠屏手机和折叠面板出货创下纪录的一季。

天风证券表示,在消费电子颓势时折叠手机下游需求仍高增,伴随行业价格带的不断下行,进一步促进下游需求有望实现正向循环,持续看好未来3-5年折叠屏手机的放量。

逾6亿买入江苏银行

个股增仓金额上,江苏银行净买入超6亿,位居首位,贵州茅台和金山办公位居其后,金额分别为5.97亿和5.40亿。

江苏银行是银行板块中趋势最好的个股之一。

东兴证券指出,公司三季报利润增速高达25.2%,领先上市行。其认为,结合三季报来看,公司转债转股完成,资本补充到位,且区域信贷需求相对较好,规模有望保持较快增长。同时,资产结构持续优化,净息差表现稳定,资产质量持续优异且拨备抵补充足,有望助推盈利增长。

贵州茅台周四(1月18日)一度创下一年低点1555.55元。作为国内白酒龙头,其基本面依旧得到众多券商的认可。

天风证券表示,飞天茅台提价+非标产品投放量增加+直销占比持续提升等保证价升空间,而产能的持续扩建落地保证中长期量升空间,业绩具备较强稳定性。

海通国际则指出,2024年起海外市场将成为茅台酒重要增量之一,系列酒也将在各价位段夯实主力大单品贡献收入。

本周获北上和机构同时买入的有晶澳科技,北上买入近2.8亿,机构净买入逾1.3亿。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号