【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

民生证券指出,煤炭在火电和化工需求推动下,2024年消耗量预计同比增长2%,而供给端产能收缩和新建产能周期影响,供给短缺将再次出现。预计2024年煤炭价格中枢有望上移,预计动力煤和焦煤在春节后的旺季同步迎来涨价窗口。

1)新建产能不足,供给端仍无弹性

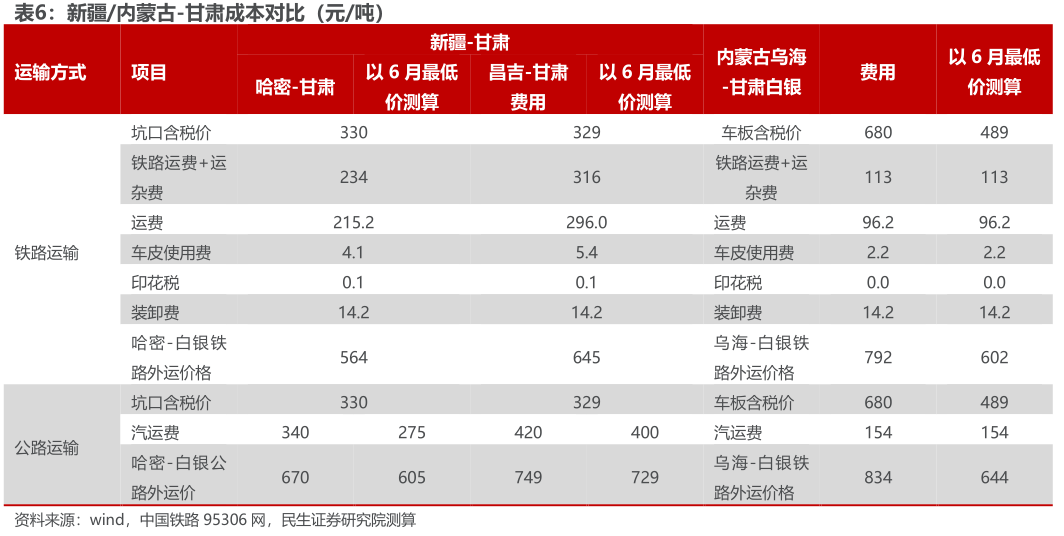

现有在产产能方面,产能利用率持续高位,新疆等边际产区对价格敏感度高,煤价下行时,新疆产量收缩,23Q2、23Q3月均产量分别较23Q1下降12.53%与7.84%。

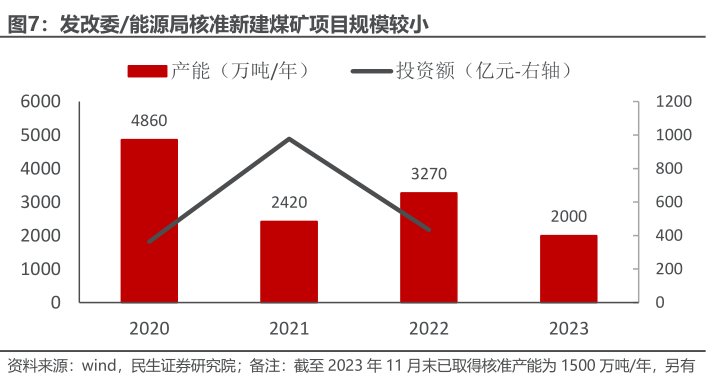

新建产能方面,前期固定资产投资不足导致的产能瓶颈持续,从对新建产能的批复来看,新建产能核准的整体规模较小,考虑3-5年的建设周期,中期新建矿井带来的边际产量贡献有限。

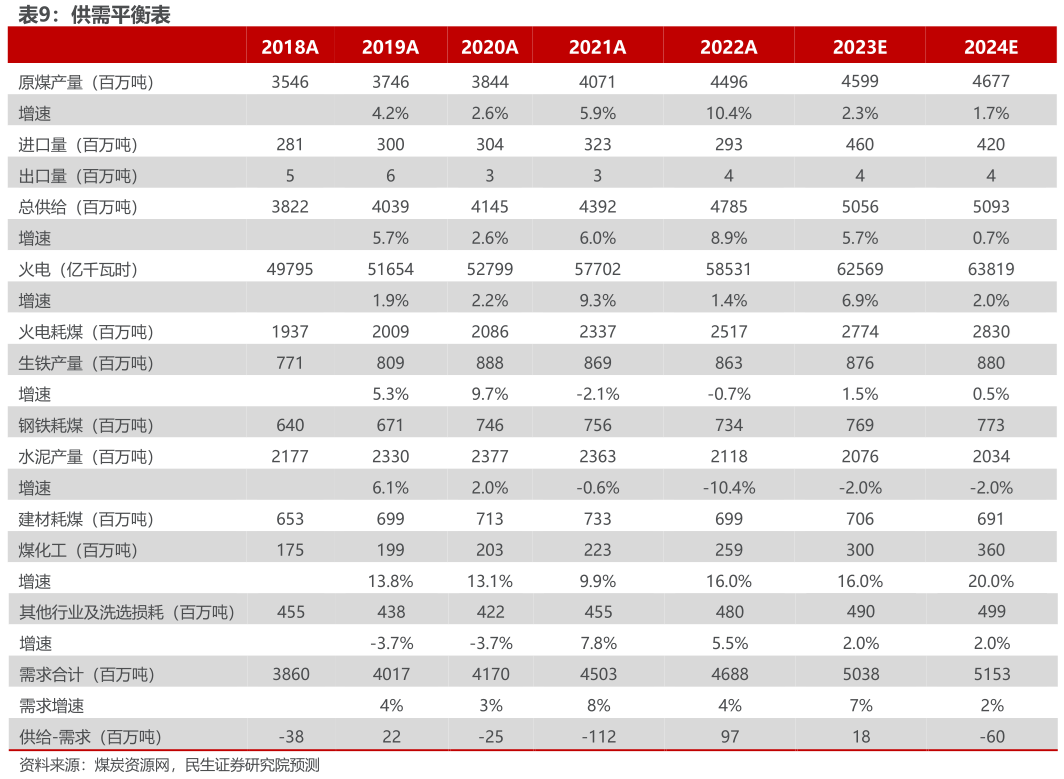

综合来看,假设明年高煤价持续,激发边际产量增加,对应产量增速为1.7%。

进口方面,海外需求恢复,2024年进口量或回落至4.2亿吨左右。

2)火电有韧性,化工需求快速增长

考虑到拉尼娜天气的可能性上升导致来水充沛,以及2023年风、光装机容量大幅增加,火电发电量增速或将放缓。

化工方面,新型煤化工待投产项目丰富,我们测算2024年新型煤化工的耗煤增量约0.53~0.65亿吨。

预计需求总量51.53亿吨,同比增2%,远快于供给增速。

3)价格底部被验证

由于主产地产能利用率已经难有提升空间,因此供给增量或来自于新疆等地区,而中东部存量产能受地质结构限制开采成本较高,新疆受区位限制外运成本较高,因此推动行业成本不断抬升,预计未来成本将对价格形成支撑。

此外,2023年进口煤的冲击以及水电的挤压也基本验证了港口800元/吨左右的价格底部。所以即使需求有超预期下滑,盈利确定性依然强劲。

4)2024年价格中枢有望上移,春节后或启动涨价

展望2024年,预计价格中枢有望较2023年上移。

同时,动力煤现货市场呈现出“市场规模小+价格波动大+依赖水泥需求”的特点,预计2024年现货价将在水泥淡/旺季迎来价格拐点。

焦煤供给同样刚性,但价格对需求的反应弹性高于动力煤。当前动力煤与焦煤价格震荡走势预计持续,但在春节后的旺季均有望迎来涨价窗口期。

5)投资方向

2022年板块上涨由业绩驱动,2023年则由估值驱动,2024年板块有望迎来戴维斯双击,板块或具备整体性投资机会。推荐以下投资主线:

①盈利稳定、高现金流、高股息率公司投资价值进一步凸显,对标山煤国际、晋控煤业、陕西煤业、中国神华和兖矿能源。

②焦煤需求好转下有望迎来估值提升,对标恒源煤电、淮北矿业平煤股份和山西焦煤。

③煤电联营,业绩稳增长,对标新集能源。

④价格上行窗口期关注广汇能源等。

研报来源:民生证券,周泰,S0100521110009,煤炭行业2024年投资策略报告:供给再次短缺,双击时刻到来,2023年12月12日。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号