【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券指出,特高压第六批招标显示当前电网建设高景气,2023年招标总规模超过400亿,是2022年的三倍以上,显示出电网投资增长迅速。随着电网扩容和新能源大基地的建设需求,特高压外送通道和柔性直流技术将推动相关设备需求增长。

现状:十四五景气明确,当前正处招标高峰

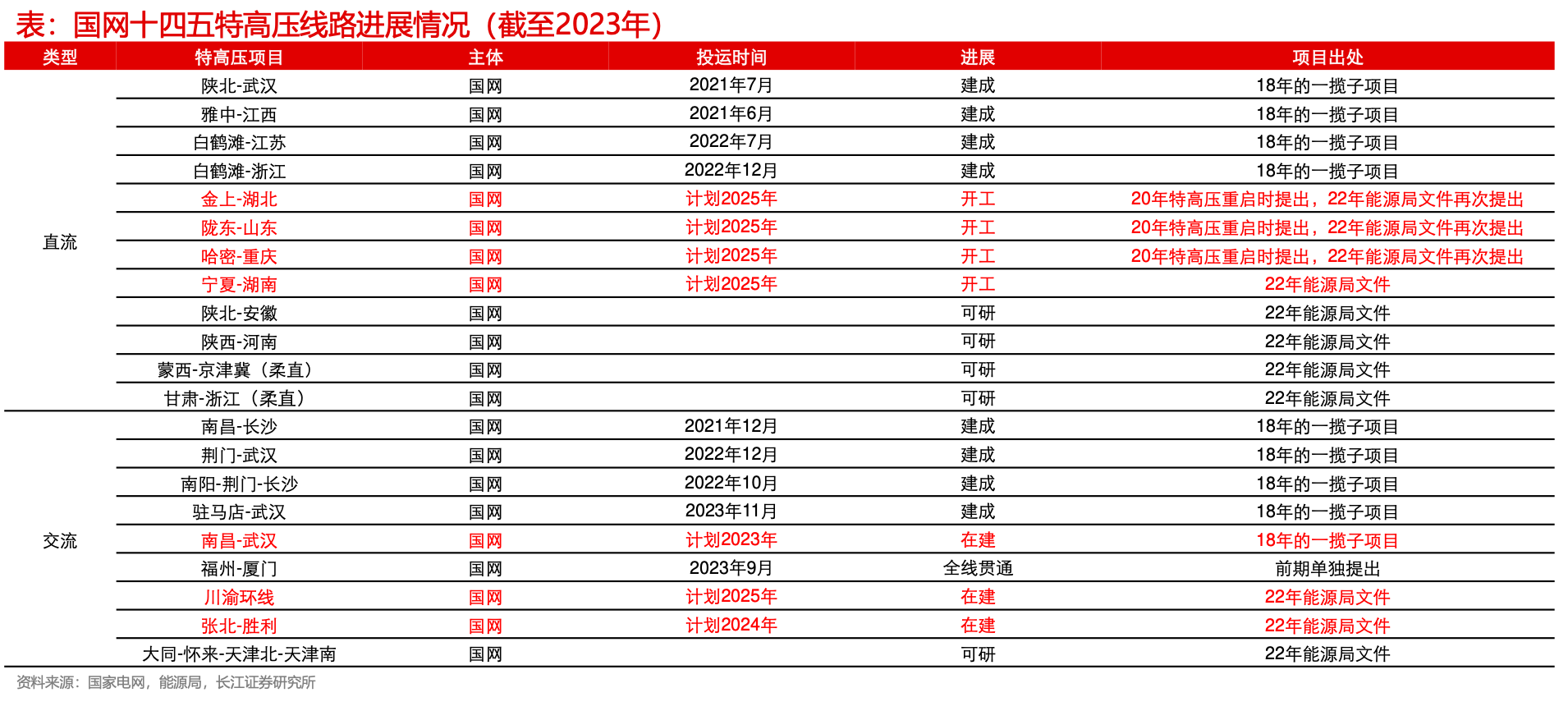

国网特高压十四五规划已经逐步明晰:目前国网对于十四五期间建成特高压规划数量达到直流12条和交流9条(未来不排除存在其他新增线路),相比于十三五特高压的建设规模增长明显,尤其是特高压直流十四五建成数量相比十三五增加约50%;若以单条直流投资200-300亿元估算,十四五特高压直流投资金额相比十三五增加约1000亿元。

长江证券认为国网规划奠定了特高压十四五的高景气基础。

从目前项目进展看,若考虑陕北-安徽直流可能年内核准、开工,2023年特高压直流有望招标4-5条,基本达到历史峰值水平;并且按照目前特高压储备项目情况估算,预计2024年有望招标4条直流,继续保持较高景气。考虑从招标到批量交付大概需要1年左右时间,预计2024-2025年产业链相关企业的交付和收入落地有望迎来景气。

超预期1:柔直进展迅速,2024有望为元年

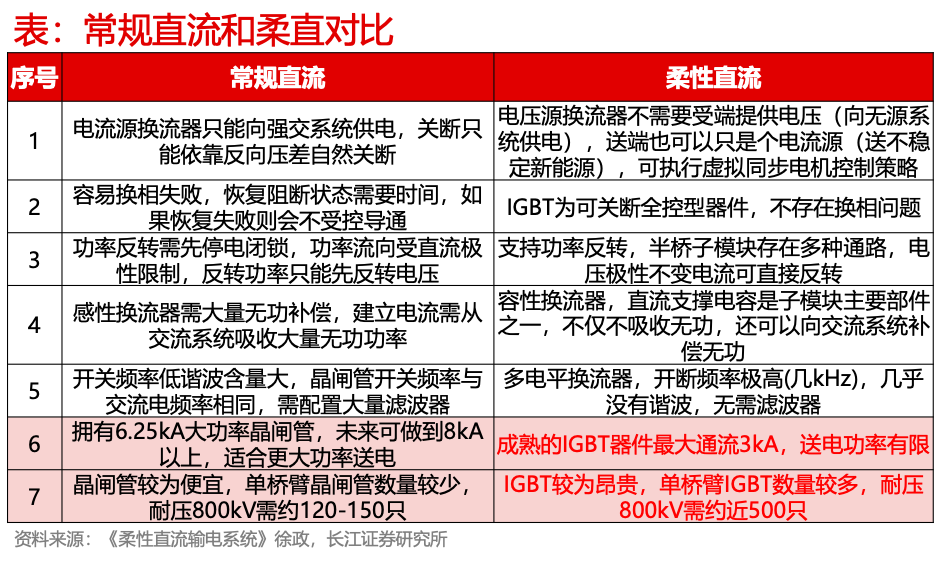

多馈入直流?电系统的结构复杂程度较高,由于多条直流线路落点于同一交流电网,且各换流站间电气耦合紧密、无功消耗大,受端系统接受直流系统馈入的功率高,交直流系统间的相互影响将更加严重,比如交直流系统故障可能导致多个换流站同时发?换相失败等。目前江苏、浙江省份作为受端的特高压直流线路较多(包括已投运、在建、可研),因此考虑到柔直技术无换相失败的风险,未来柔直的建设对于部分受端电网安全性的意义越来越重。

目前看,柔性直流整体应用速度超出预期,2023年蒙西-京津冀、甘肃-浙江2条特高压直流在可研招标中明确采用柔直技术,且为800KV方案,系国内首次。考虑2024年线路有望开工、招标,因此长江证券认为2024年有望成为柔性直流的起点,未来有望加速普及。

柔性直流相比常规直流,最大的变化在于换流阀中的晶闸管由IGBT替代,对应的换流阀价值量存在大幅提升的空间。从过往柔直的中标情况看,柔直换流阀系常规直流的2倍以上,但过往柔直的电压和容量较低,预计甘肃-浙江、蒙西-京津冀的换流阀电压、容量等级较高,对应换流阀价值量有望超出此前线路;对换流阀相关企业带来明显增量贡献。

超预期2:外送需求旺盛,多省频发储备线路

特高压直流主要应用于超长距离的电力传?,因此直接影响风光大基地的新能源电力外送,目前三北地区的风光项目外送通道一般也是特高压直流线路。同时,十四五规划的大部分特高压直流配套电源为风光项目,少部分配电电源为水电。因此,长江证券认为当前特高压直流与风光大基地建设直接相关,未来需求具备持续性。

本地消纳维度看,目前三北地区主要省份对于十四五用电量规划增速大部分在5%-10%;东北地区预计2025年最大用电负荷9400万千瓦,对应十四五年化复合增速约6.7%;预计短期单纯依赖本地消纳解决风光电站消纳问题存在较大难度,外送是必要的方法之一。

从特高压直流后续线路情况看,除目前国网已经提到的十四五规划中的特高压直流线路外,长江证券认为未来存在出现新增线路规划信息的可能,部分新增线路可能提出,在十四五期间进行前期工作。一方面,风光大基地二期中提及的部分外送通道尚未在十四五规划中;另一方面,部分省份或市在十四五规划中提到新增特高压线路的信息。

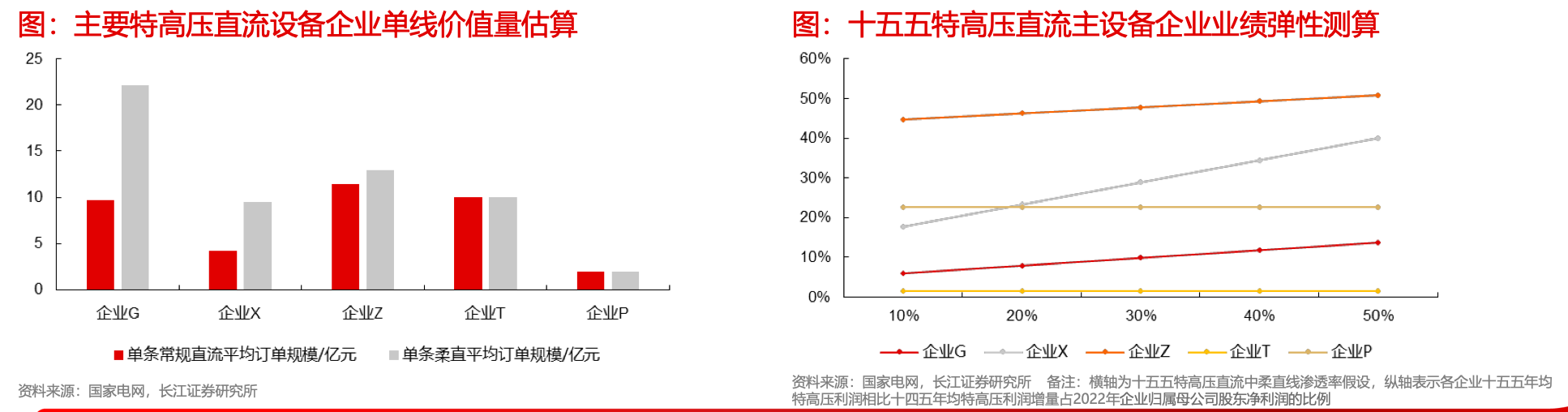

产业链主设备企业具备可观业绩弹性:

投资:以史为鉴,当前时点特高压性价比高

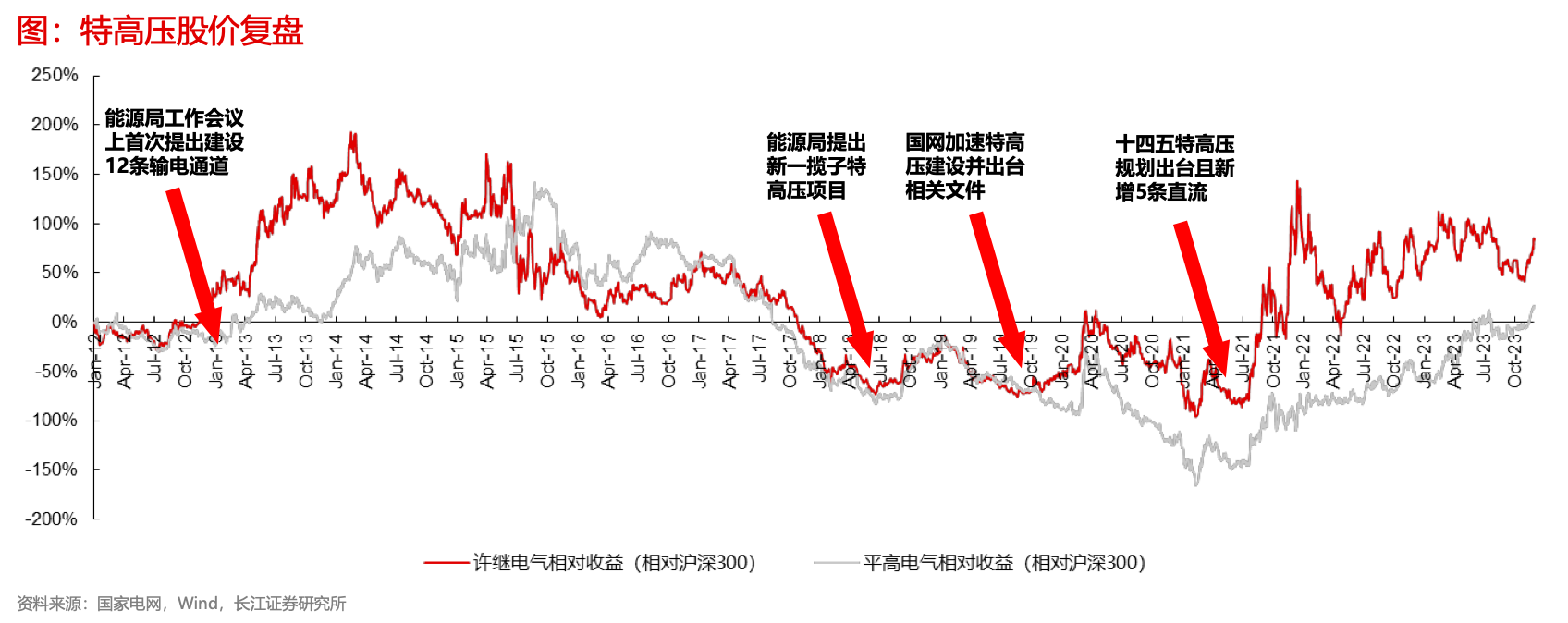

历史上,特高压建设有较显著的周期性,过去出现2次集中项目批复:2014年9条特高压(4交5直);2018年12条特高压(7交5直),但2019年特高压推进速度出现波动,2020年重新启动。

从过去几轮行情来看,长江证券认为特高压属于需求变化由投资政策驱动的行业,在政策出台前后的预期形成阶段有望获得显著超额收益。预计主要原因在于:

①单线投资金额较大,建设(需求)具备项目性特征;

②格局集中且稳定,建设规划出台后,相关企业的受益程度可以初步进行量化。

估值层面看,2012、2018、2020、2021年特高压主设备标的均达到相近的估值水平(PE-FY1、PE-FY2),当前估值水平仍处于相对较低的位置。综上所述,特高压直流未来需求景气持续性的超预期和柔性直流技术方案推进速度、未来空间的超预期。

围绕三条主线布局:

直流核心设备——换流阀、换流变作为直流工程核心站内设备,价值量占 比高且设备盈利能力较好,行业内竞争格局稳固,结合特高压直流(混合直流) 项目历史中标格局及目前海风柔直项目应用经验,许继电气、国电南 瑞、特变电工、中国西电。

其他高端装备——特高压直流(混合直流)项目以及海风柔直项目的建设, 对于其他高端电力装备也存在较为明显的带动作用,关注组合电器、电容 器、电抗器等采购需求,思源电气、平高电气。

国产化替代及核心零部件方向——直流工程建设提速也有望加速关键环节 的国产替代,并利好相应零部件环节,华明装备、时代电气、 赛晶科技、派瑞股份。

研报来源:长江证券,邬博华,S0490514040001,电新行业电网消纳之再读特高压:细说特高压直流的两大超预期方向,2023年12月12日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号