【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东吴证券指出,在AI加持下,PC行业库存去化显著,价格也止跌趋稳,PC行业拐点已初步显现。国内市场中华为市场份额明显提升,当前排名仅次于联想和惠普,未来有望凭借鸿蒙系统以及国产化优势取得更大市场份额。

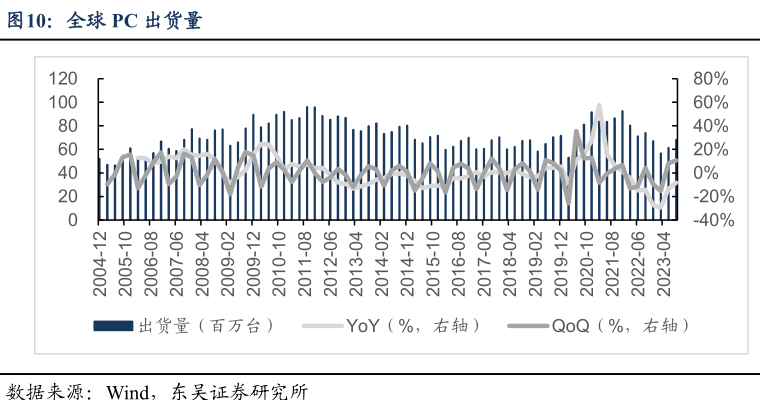

1)库存去化效果显现,23Q2-Q3PC出货量均环比回升,价格也趋于稳定

根据IDC数据,全球PC出货量自22Q4及23Q1分别环比大幅下行9%、15%后在23Q2环比回升8%,同比降幅收窄至14%,23Q3环比回升11%,同比降幅进一步收窄到8%;

主要终端厂商库存去化效果已经显现,23Q2联想、戴尔、华硕、惠普、宏碁五大终端厂商库存总和环比减少3.4%,同比减少16.9%。

随着库存去化接近尾声,PC价格也已经止跌趋向稳定,PC行业的拐点已经初步显现,复苏在望。

2)AIPC和Windows10系统停用加速换机周期推进,AIGC应用加持下PC有望量价齐升

2023年10月联想展示了首款AIPC,通过在硬件中集成加速单元有望实现本地大模型部署,同时Windows10将在24年停用,二者结合加速换机周期推进。

AIGC应用的部署在提升用户体验、促进换机需求增长的同时也对PC硬件提出更高要求,硬件加速模块在PC的渗透率提升有望提高PC单价,叠加换机周期的加速PC行业有望迎来量价齐升。

3)华为PC份额快速提升,未来有望凭借AI技术优势及鸿蒙系统进一步提升出货量

根据Canalys数据,23Q2华为在中国大陆出货量87万台,同比提升6%,市场份额达9%,同比提升2pct,排名仅次于联想和惠普。

在消费市场,华为有望凭借AI技术优势持续扩张,在信创市场,华为有望凭借鸿蒙系统以及国产化优势取得更大市场份额。

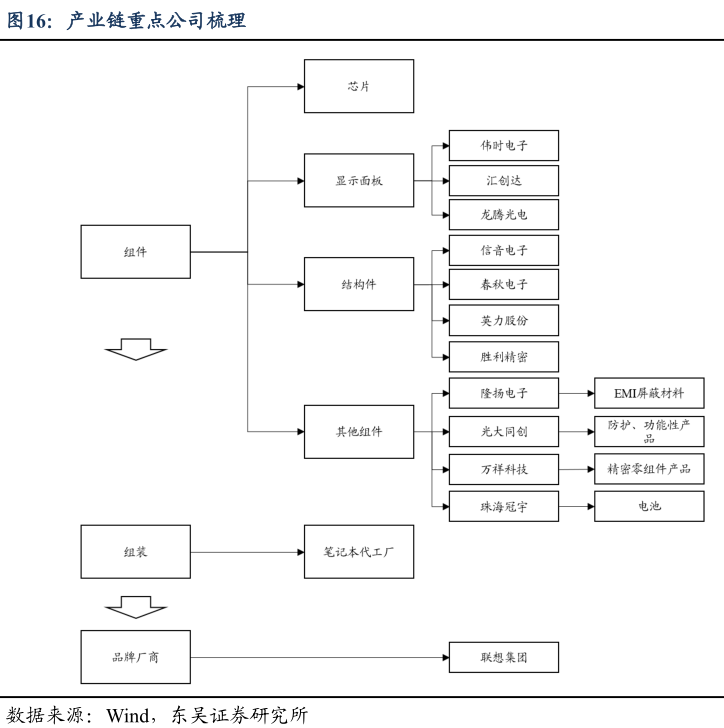

4)PC产业链由上游组件、中游组装和下游品牌厂商三部分构成

上游组件的核心是CPU和以连接器为代表的精密结构件。

中游组装以ODM为主,集中度高,广达、仁宝、纬创、英伟达四大代工厂出货量接近全球PC出货量50%。

下游品牌厂商竞争加剧,联想份额稳居第一,华为份额提升快速。

5)产业链核心公司

上游结构件公司春秋电子,上游结构件公司胜利精密、英力股份、信音电子;

下游终端销售公司联想集团。

研报来源:东吴证券,马天翼,S0600522090001,库存去化与AI 浪潮加速PC行业复苏, 华为PC份额提升趋势明显。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号