【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东方证券指出,存储芯片产线建设是半导体设备需求的主要来源之一,目前国内在DRAM、3DNAND领域占比仅为低个位数,后续继续扩产是趋势,资本开支投入确定性强,有望拉动上游设备和材料的业绩弹性。

1)国内存储产能占比低,投入确定性强

全球芯片制造产能中,存储芯片占比超30%,存储芯片产线建设是半导体设备需求的主要来源之一。

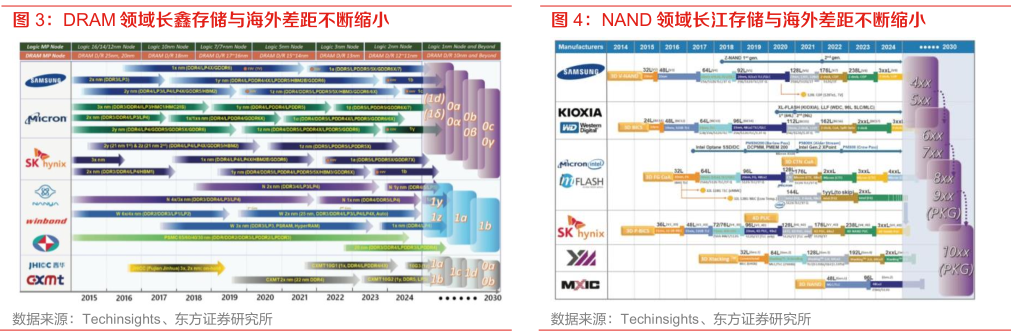

存储芯片产品标准化程度高、规模效应显著,国内在DRAM、3DNAND领域份额占比仅低个位数。且国内存储领域技术差距与海外持续缩小:

DRAM领域,长鑫存储已达到1Xnm(16nm-19nm)阶段,与国际先进水平相比,虽然仍存在一定差距,但差距近年来逐步缩小;

NAND领域,长江存储2022年推出232层产品已比肩国际一线大厂。

目前国内存储厂商亟需在提升技术实力的同时扩大产能提升竞争力,未来资本开支投入的确定性强。

2)3DNAND堆叠层数增加拉动刻蚀及薄膜沉积设备需求

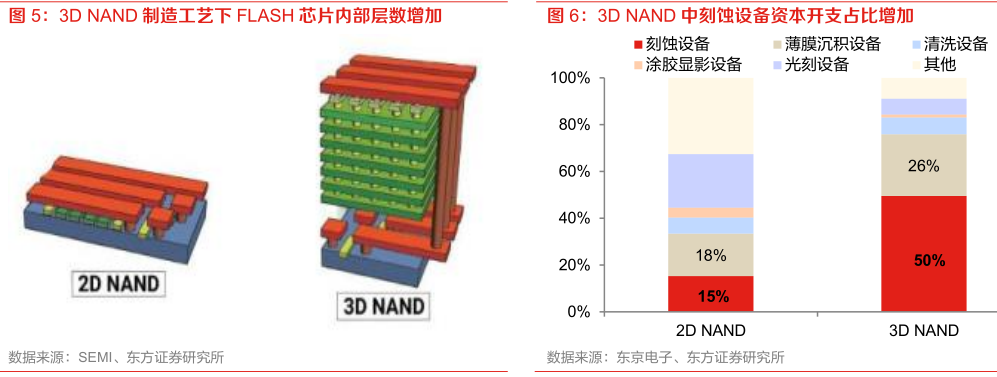

集成电路2D存储器件的线宽已接近物理极限,NAND闪存已进入3D时代。

3DNAND制造工艺中,增加集成度的主要方法不再是缩小单层上线宽而是增加堆叠的层数,当前叠堆层数正从96/128层向200层以上发展,层数增加导致晶圆厂对刻蚀设备需求量上升。

根据东京电子统计,刻蚀设备占FLASH芯片产线资本开支比例从2D时代的15%增长至3D时代的50%。

此外,3D工艺下,刻蚀要在氧化硅和氮化硅一对的叠层结构上,加工40:1到60:1的极深孔或极深的沟槽,3DNAND层数的增加要求刻蚀技术实现更高的深宽比。

3)中微公司高深宽比刻蚀技术持续取得突破

在存储器件中,极高深宽比刻蚀是最为困难和关键的工艺,是在多种膜结构上,刻蚀出极高深宽比(>40:1)的深孔/深槽。

公司自主开发了极高深比刻蚀机,该设备用400KHz取代2MHz作为偏压射频源,以获得更高的离子入射能量和准直性,使得深孔及深槽刻蚀关键尺寸的大小符合规格。

4)薄膜沉积设备在存储中应用众多,拓荆科技国内领先

拓荆科技自2010年成立就开始研制薄膜沉积设备中的最大的设备类别PECVD设备,在PECVD设备技术领域具有十余年的研发和产业化经验,并形成了覆盖全系列PECVD薄膜材料的设备,有望持续受益国内下游客户扩产。

5)看好国内存储产业链潜在扩产带来的上游业绩弹性

①设备环节关注:中微公司、拓荆科技、北方华创、精测电子、华海清科、芯源微、盛美上海、中科飞测-U、万业企业。

研报来源:东方证券,蒯剑,S0860514050005,看好存储厂商潜在扩产带来的上游业绩弹性

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号