【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

德邦证券研报覆盖了CIS这个细分行业。CIS是CMOS摄像模组的灵魂与价值核心,手机主战场性价比为王,汽车等新兴领域受益智能化。国内优质企业产研一体上下游协同共进,正推进国产料号向上突破。

1)CIS是CMOS摄像模组的灵魂与价值核心

功能上,CIS是目前使用最主流的图像传感器可捕捉光子并转换为电信号,为CMOS摄像模组实现成像的核心元件;价值上,CIS约占据CMOS摄像模组价值的52%,为CMOS摄像模组的价值核心。

CIS在半导体领域国产化程度较高,据Gartner预测,CIS为当前第一批国产厂商全球市占率超过10%的品类,这也将国产CIS的发展引入了深水区,高端料号亟待突破。

目前,CIS的技术突破主要集中在对一定价格区间内极致性能的追求上,如何在有限的空间和预算内,实现较大的光学尺寸(由像素颗粒大小与像素数目共同决定),从而实现优质的感光性能,成为了技术突破的焦点。由此,衍生出了Stack(堆栈)等结构更复杂的CIS产品。

2)手机、汽车、机器视觉等新兴领域应用广泛

CIS扎根手机、安防等传统应用,汽车、机器视觉等新兴领域将受益于自动驾驶、AI等智能化应用发展。

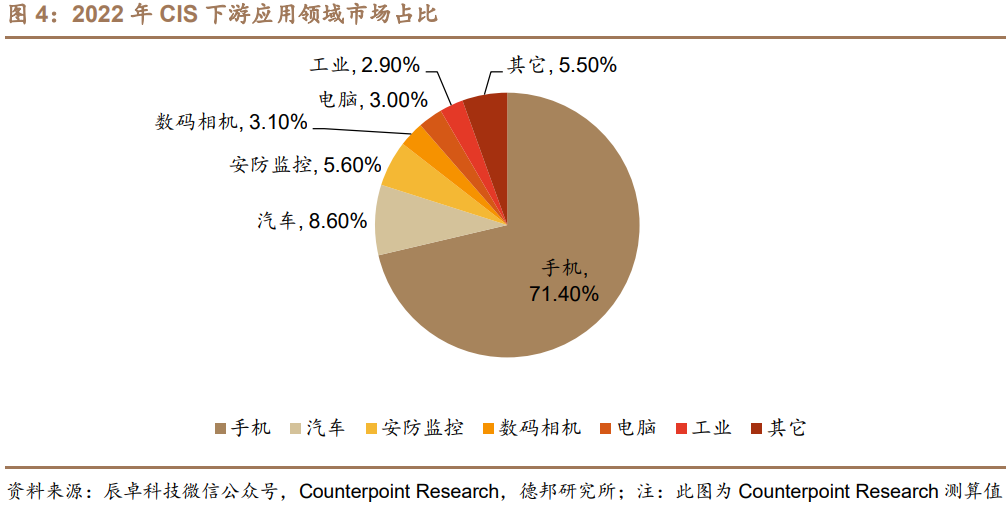

手机为CIS传统基本盘。该领域CIS主要受益于手机多摄及高像素主摄的摄像硬件配置趋势。2022年,消费电子需求疲软给CIS带来了较大的价格压力,性价比成为手机CIS关键的竞争力。自21Q4至23Q1,2M料号已从1美金降价为0.6美金,8M料号从2美金降至1.6美金,50M产品价格下降趋势相对较弱,因此高清主摄CIS为最具含金量的料号。

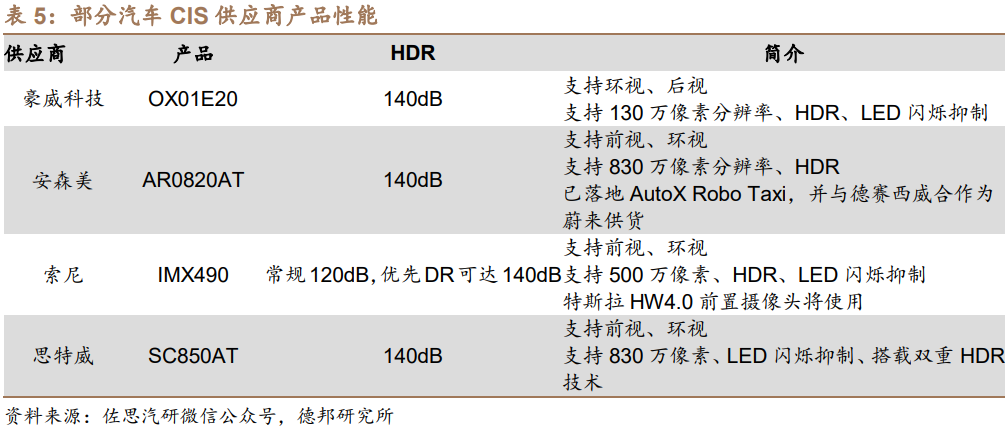

汽车方面,在特斯拉引领下,BEV+Transformer的基于视觉的智驾架构被华为、百度、蔚小理等众多无人驾驶玩家采用。摄像头为汽车智能化之眼,据Yole统计,至2027年,单车摄像头用量最大有望达到20颗,CIS用量将随之提升。

安防方面,CIS为智慧安防升级的硬件基础,除像素提高外,安防的夜间使用需求与场景特殊性提出了对HDR与动态范围的要求。

机器视觉方面,AI爆发潮下,机器人等新兴应用为机器视觉注入新的活力,全局快门技术为机器视觉CIS必然选择。

3)市场竞争格局

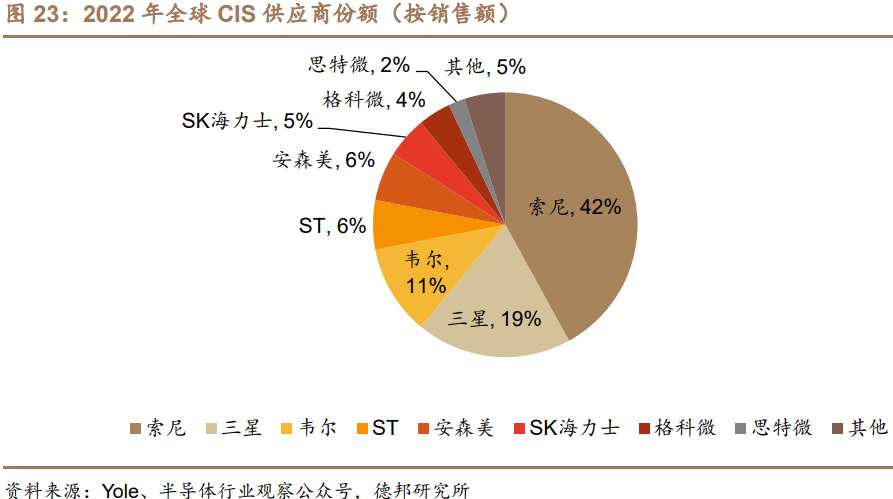

2022年,索尼、三星两大巨头共占全球CIS市场份额的61%,国产厂商在高端产品上亟需突破。汽车领域,豪威(韦尔)地位仅次于安森美,而在安防与机器视觉全局快门CIS领域思特威亦占据了龙头地位。

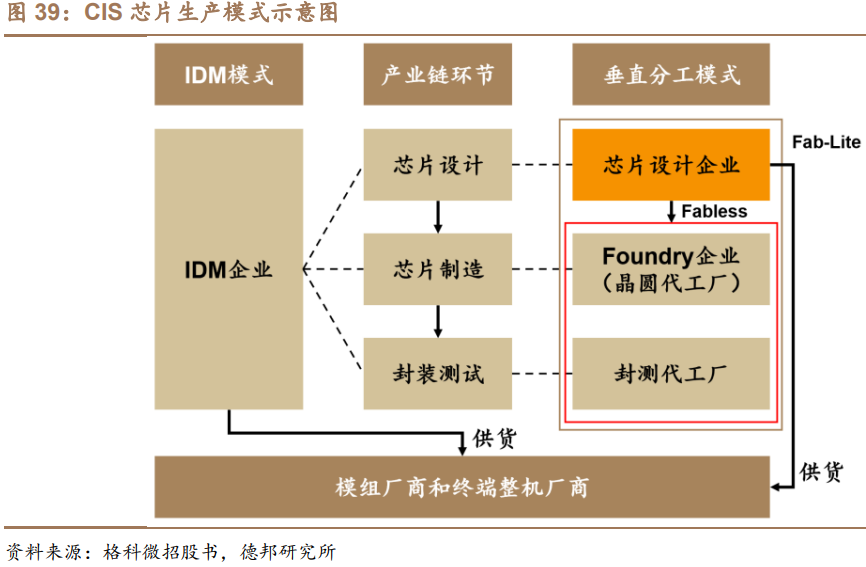

设计+代工+封测三环节环环相扣,共同决定了CIS的工艺、产能、成本,衍生IDM(三星、索尼)、Fab-lite(格科微)、Fabless(韦尔、思特威)三大业务模式,不变的是设计环节与上游的工艺共同开发与配合。

台积电为索尼和豪威最重要的代工方之一,格科微、思特威等中国大陆厂商则分别选择了华虹、晶合等国产Fab厂进行本土工艺与产能配合,产业链的本土化亦有助于国产CIS全面自主向上突破。

关注CIS产业链核心标的:韦尔股份、思特威、格科微、晶方科技。

研报来源:德邦证券,陈海进,S0120521120001,CIS:视觉硬件核心赛道,国产厂商向上突破

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号