一、行情回顾

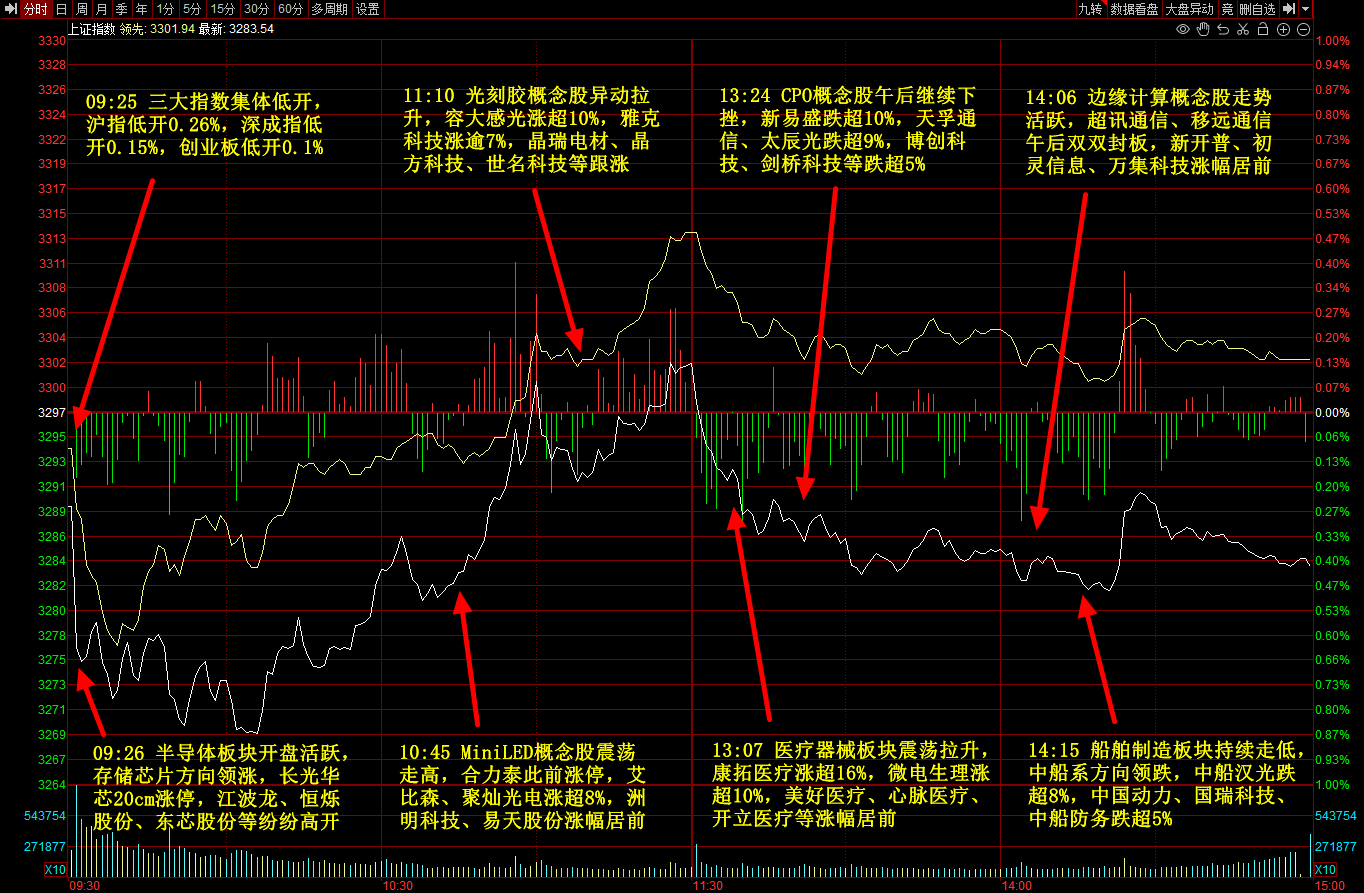

沪指今日震荡调整,深成指、创业板指小幅飘红,科创50指数走势稍强,盘中一度涨超1%。芯片板块全天强势,长光华芯、恒烁股份20cm涨停,德明利、睿能科技封板,全志科技、朗科科技涨超15%。AI概念股集体回落,应用端及CPO方向领跌,荣信文化、震有科技、凯淳股份、新易盛跌超10%,太辰光、蓝色光标、昆仑万维、万兴科技等多股跌超8%。个股涨跌互半,两市今日成交8480亿元。

二、当日热点

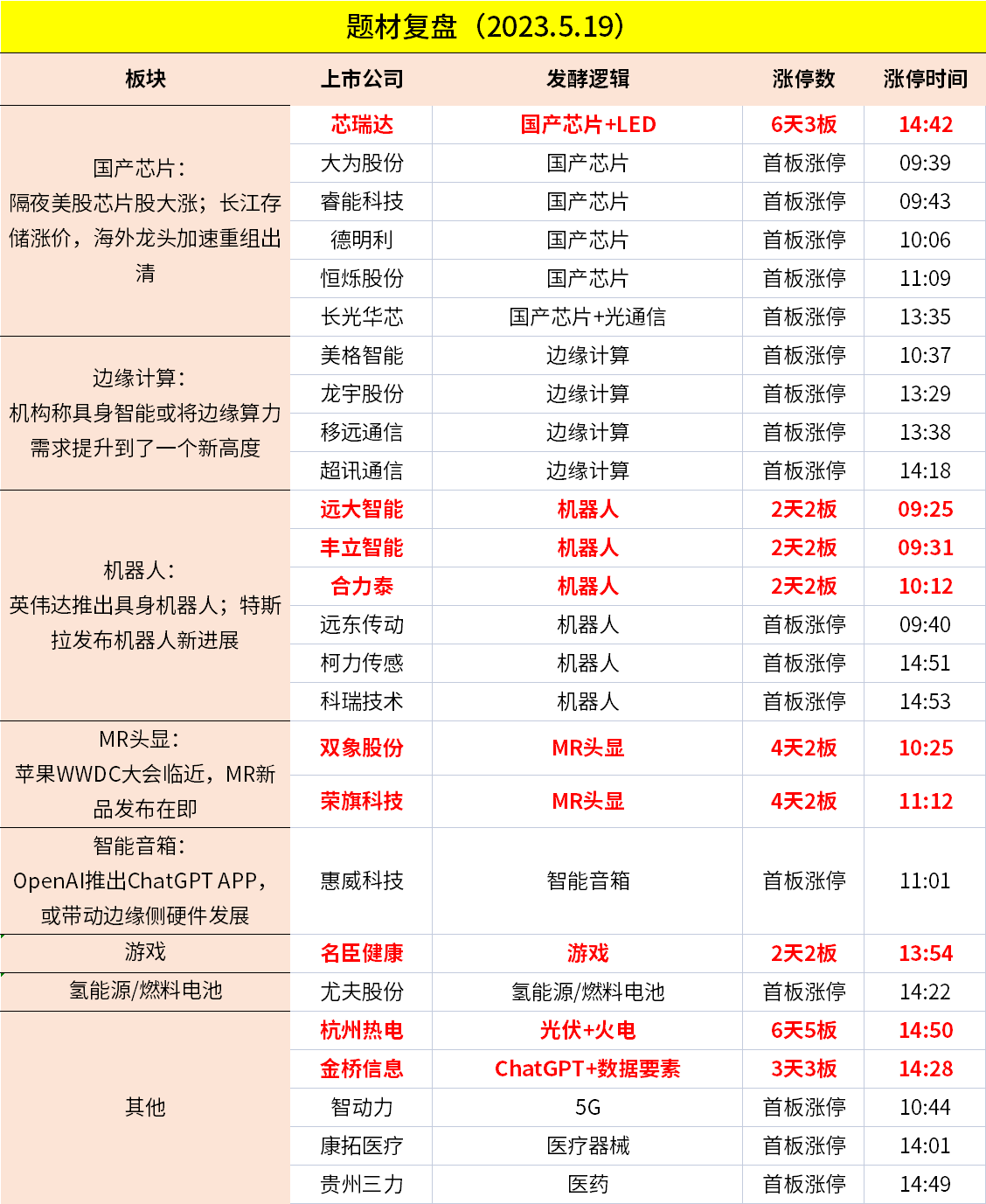

1.国产芯片

隔夜美股芯片股大涨,美光科技涨超4%,英伟达更是创13个月新高。

德邦证券认为存储行业销售额、价格、毛利率均在底部蛰伏已久,目前各厂商库存逐步去化,各类存储产品价格亦逐渐企稳。同时,国际各存储龙头的减产有望加速行业修复速度。

2.MR头显

MR头显今日继续活跃,双象股份、荣旗科技涨停,智立方涨超12%。

苹果WWDC23将在北美时间6月5日召开,根据彭博社古曼等著名分析师预测,大会除发布iOS17、WatchOS10、iPadOS17等系统外,今年WWDC还将发布苹果的第一代MR眼镜及其操作系统,而发售预计在9月之后。

东吴证券认为,苹果MR各环节采用顶级配置,引导产业链发展方向:苹果自研M2芯片使得MR头显集中搭载Pancake镜片、MicroOLED显示以及高效交互等多项顶级技术之后的综合体验值得期待。MR上游主要为设备零部件,芯片价值量占比35-40%居于首位,光学部件Pancake减少模组厚度,实现头显轻薄化,MicroOLED实现技术升级,性能显著提升,有望成为未来MR/VR主流方案。MR产业链中游为终端设备品牌方以及终端设备代工厂商,品牌厂商长期把持市场份额。下游应用场景不断拓展,催化设备迭代更新。

3.边缘计算

消息上,OpenAI官网宣布推出iOS版ChatGPT应用。可实现不同设备间同步用户的历史记录,同时集成了OpenAI开源语音识别系统Whisper,支持语音输入。此外,ChatGPT Plus订阅者可以独家使用GPT-4功能。OpenAI还表示后续将推出安卓版本。

国盛证券认为,在AI大爆发周期内,迭代和训练需要的整体算力将会呈指数级增长,增速将会超过单芯片算力增长速度。同时,单个AI超算规模将会受到功耗、土地、散热等因素制约。因此,未来的AI运算将呈现出训练与迭代在云端,推理与内容生产梯度分布(云侧+雾侧+边缘侧)的格局变化。此外,随着AIGC内容愈发丰富,从简单的文字发展到视频、虚拟场景,如果采用云生成然后发送到端的形式,将会产生较多的网络带宽成本和一定程度的时延,进而影响模型的商业化进程与用户使用体验,边缘算力有助于作为补充手段改善这一情形。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号