【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

中信建投认为,2021-2022年为国内电动车销量增速最高的两年,而充电桩作为电动车后市场中的重要配套设施,将略晚于电动车迎来增速最高阶段,预计2023年将是充电桩销量高增之年,预计2022、25年全球公用充电桩增量达88、300.8万个,复合增速51%。高压快充+大电流水冷技术带动充电模块、充电枪/线等核心零部件价值量上升。

1)量:电动车销量高增,充电桩后市场建设提速

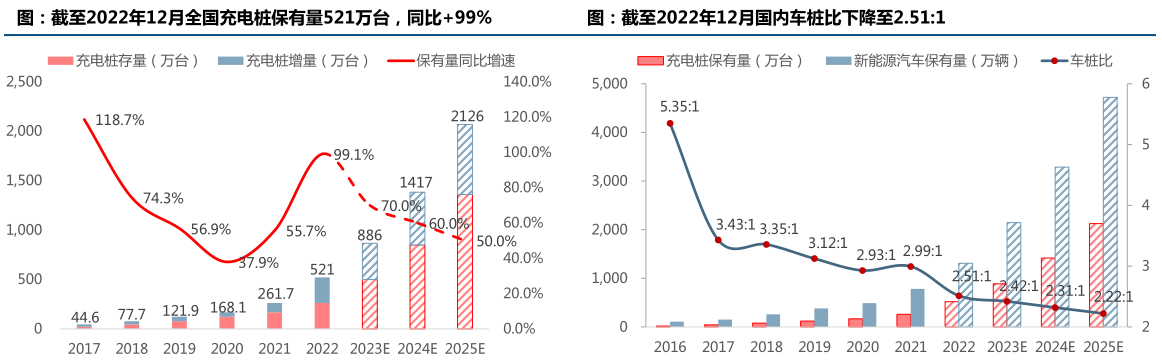

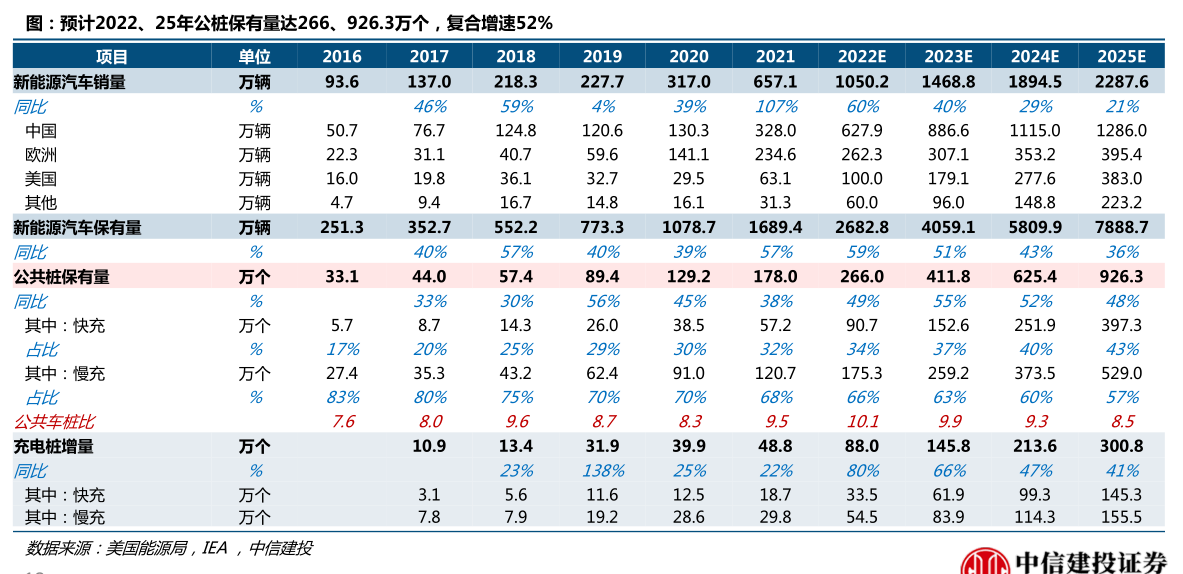

2020-2022年国内新能源车销量132、351、688万辆,同比增速10%、165%、97%,预计2023年销量950万辆,同比+39%,2021-2022年为国内电动车销量增速最高的两年,而充电桩作为电动车后市场中的重要配套设施,将略晚于电动车迎来增速最高阶段,预计2023年将是充电桩销量高增之年。

国内来看,预计2022、25年充电桩(公桩+随车配建私桩)新增量分别为259.2、789.9万个,复合增速达45%,高于电动车的27%,其中公桩新增65、222.8万个,复合增速51%;私用桩(随车配建)新增194.2、590.4万个,复合增速45%;

全球来看,预计2022、25年公用充电桩增量达88、300.8万个,复合增速51%,其中美国增速更快,达115%。

2)利:高压快充+大电流水冷技术带动价值量上升

当前电车补能效率与燃油车仍存差距,催生大功率快充需求,驱动:①高电压充电,带动充电枪等核心零件耐压等级提升;②大电流充电,但产热增加影响充电桩寿命,充电线液冷技术替代传统风冷成为最佳解决方案。

新技术应用驱动充电枪和充电线环节价值量增长。

3)为什么这个时间点爆发?

①需求端,政策边际向好成为需求催化剂。

中国:充电设施发展时点和建设速度均快于欧美,当前政策以数量目标和要求为主,仅个别地方政府出台补贴政策;国内目前公用桩的车桩比远低于欧美,但存在利用率不足的问题,且2021、22年电车销量增速高达165%、96%的情况下,桩的增速低于车,车桩比仍呈小幅上升趋势,仍存在一定较大空间。

美国:充电设施发展较晚,当前政策以补贴为主,2023年重新启动的充电桩补贴力度很大,刺激而需求在当下节点高增,且车桩比是三个核心地区中最高,下降空间大。针对海外产业链提出产地限制,赴美建厂或找代工是最佳方案。

欧洲:充电设施发展早于美国,当前政策以补贴为主,部分发达国家充电桩补贴政策在2019-2021年提出,当前已处于补贴中后段,力度整体略低美国;车桩比高企,存在较大空间。

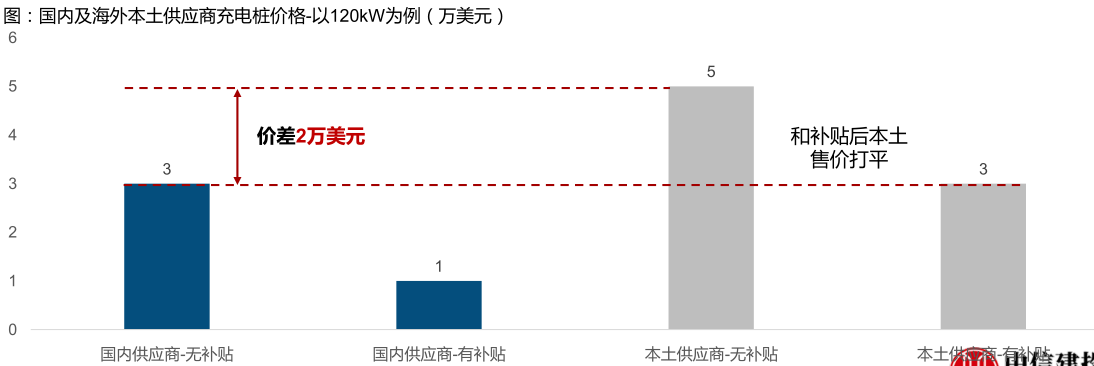

②产品端,价格优势明显,渠道资源开启储备。

国内供应商具备明显价格优势。以120kW直流充电桩为例,在产品品质并没有差距甚至部分指标领先的情况下,国内供应商在美售价为2.5-3万美元,美国本土供应商售价为4.5-5万美元,价差高达2万美元,能够和补贴后的本土售价打平;且国内供应且国内供应商出海毛利率高达40%-50%,定价依然具有下探空间。

当前国内供应商的核心为储备渠道资源,拓展客户。欧美包括ABB、Chargepoint在内的本土供应商受益于十余年的销售经验和客户积累,在当地建立了良好的口碑和售后服务。目前国内供应商在海外仍以替代二线本土企业订单和增量市场为主,积累渠道和客户资源后有望比肩一线。

③产品端,海外认证逐步攻克。

目前国际上的主要四个充电桩标准,包括中国国标GB/T、CCS1美标、CCS2欧标、日本标准CHAdeMO;欧洲3-6个月可完成认证,美国需要8个月至1年时间,同时直流桩较交流桩认证项目更多、认证费用更高。

国内企业认证进度持续推进。欧洲CE认证相对美国UL认证更容易,目前国内包括盛弘股份、道通科技、炬华科技、绿能慧充、易事特、通合科技、优优绿能在内的公司均已通过,部分公司已实现稳定出货;美国方面,由于认证项目繁多,进度相对欧标较慢,但也有国内企业相继完成,包括道通科技、优优绿能、盛弘股份、炬华科技等。

4)充电桩行业的投资逻辑有3个:

①价值量最高且新技术渗透下价值量上行的环节:充电桩中充电模块与充电枪/线价值量最高,分别占比40%、20%。预计2022、25年国内充电桩市场(公+私)中充电模块市场空间74.9、326亿元,充电枪/线55.1、219.3亿元;预计海外公桩市场中充电模块14.3、87.9亿元,充电枪+线达11.6、61.6亿元;叠加高压快充和液冷技术进一步提升价值量,关注盛弘股份、通合科技、沃尔核材、永贵电器。

②享高毛利率的出海企业:海外同规格充电模块和充电桩价格显著高于国内,毛利率较国内高10-20pct,海外业务占比提升能够大幅优化盈利能力,关注盛弘股份、道通科技、炬华科技。

③掌握充电模块技术的一体化整桩企业:充电桩整桩环节当前受制于规模和议价能力,整体盈利较弱,但中长期看好规模效应提升后一体化降本,掌握充电模块核心技术的整桩企业将具备更强的议价能力,关注特锐德、绿能慧充、万马股份。

研报来源:中信建投,朱玥,S1440521100008,充电桩:柳暗花明又一村,充电桩迎黄金期。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号