【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

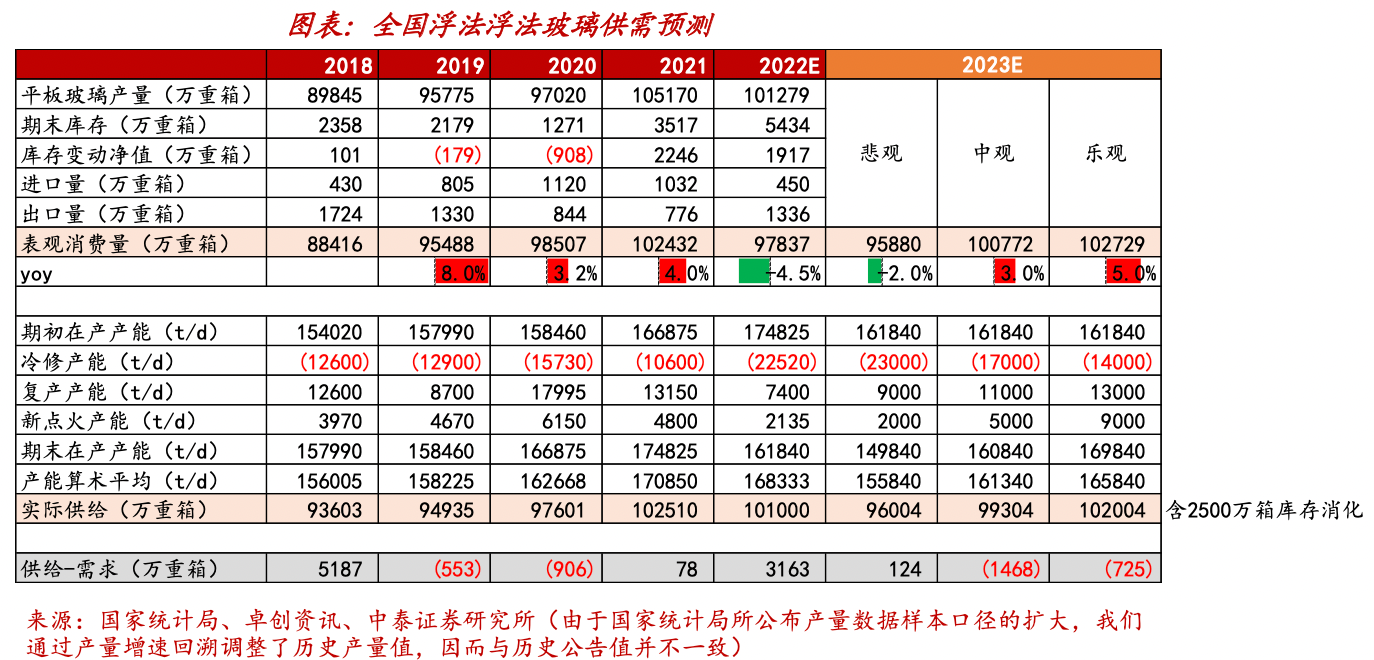

中泰证券指出,在三种情景下,乐观、中性估计下玻璃供需均出现缺口,而悲观情形下供需也较22年有所改善。供需重回平衡下,玻璃价格向上修复空间有望打开。此外,预计23年上游纯碱新增产能达800万吨,基本集中在23H2投产,届时纯碱供应增加有望缓解浮法玻璃成本压力,有利行业盈利进一步修复。

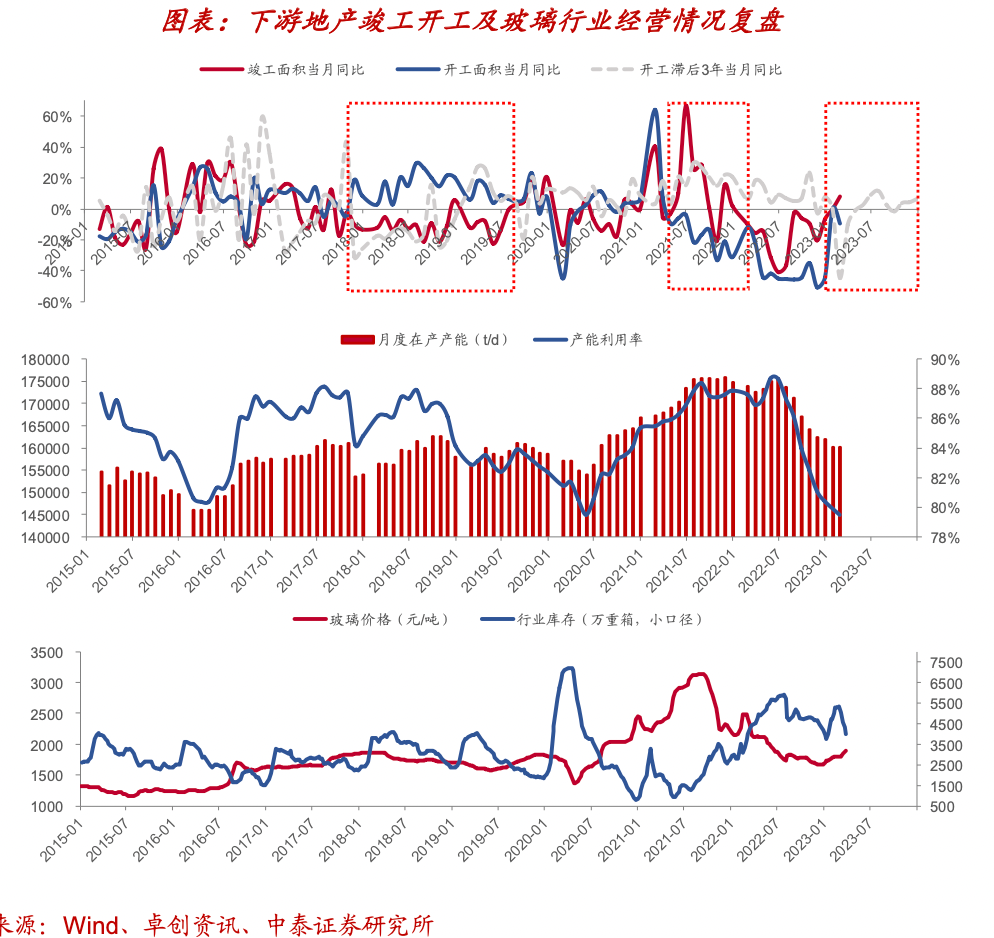

1)行业周期底部,需求修复+供给收缩共振迎景气拐点。

22年下游地产因疫情及资金紧张影响,项目交付周期延长,导致浮法玻璃需求受阶段性冲击,价格走低、库存高累。进入23年,随前期“保交楼”政策积极推进,地产数据出现回暖,竣工端增速由负转正,玻璃需求也出现一定修复。截至23年4月14日,全国浮法玻璃周度均价1883元/吨(周环比+22元/吨,同比-159元),较年初上涨228元/吨(涨幅14%);重点监测省份库存5012万重箱(周环比-334万重箱,同比-1146万重箱),已连续6周实现降库,去化幅度30%。

2015-2020:供给平稳、需求蓄势。2016-2020年期间,随着供给侧改革不断深化,行业产能基本保持在15.5-16万t/d的稳定水平。2018-19年地产“新开工-竣工”剪刀差持续近2年,为后期竣工大潮奠定基础。

20H2-2022:行业景气经历“先升后降”。20H2随竣工向好带动需求回升,价格走高下企业盈利在2021年创历史新高,行业开工率回升至历史高位。直至22Q1,受地产及疫情扰动,需求低迷下玻璃库存持续攀升,价格疲弱下供给端加速收缩。

2023:前期需求累积,供给收缩背景下,行业底部迎拐点。虽然21年4月起新开工和竣工剪刀差出现一定程度反转,但考虑到前期大量新开工项目延迟交付,以新开工到竣工滞后三年的周期来看,开工项目累积仍处在消化阶段。进入23年,行业供给降至低位水平,需求回升下,行业景气已迎拐点。

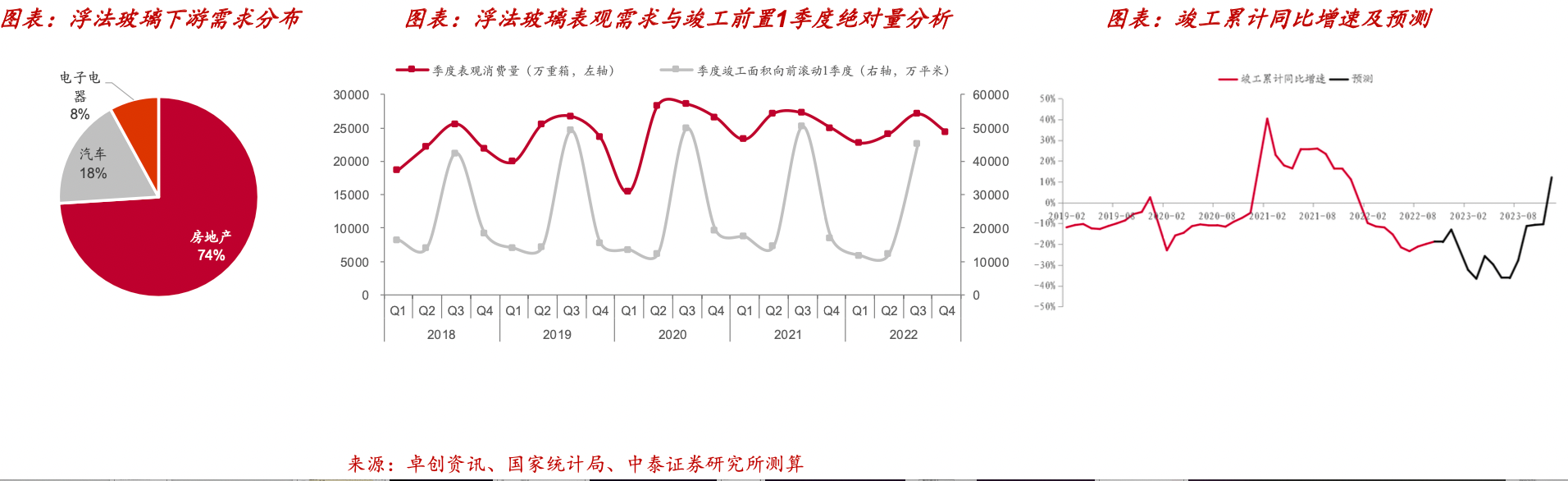

2)地产政策组合发力,竣工端望率先复苏

22年下半年以来,多项重磅政策出台,信贷、债券、股权融资“三箭齐发”,政策托底下房企资金压力望得到缓解。配合需求端政策对地产销售的刺激,地产竣工端修复节奏预计领先于其他环节,进而带动玻璃需求回暖。

据中泰地产组的预测,23年全国地产竣工面积累计同比将回升12%。据国家统计局数据,23年1-2月竣工累计同比增速已由负转正,高于此前预期节奏。另外,历史玻璃需求一般从Q2启动,Q3达到高点,略领先于竣工。据此前预测,23H2竣工修复力度整体高于H1,预计若竣工持续修复,玻璃需求有望自Q2起开启加速回暖。

3)供需平衡有望显著修复,价格修复弹性可期

在需求端,通过前文分析,玻璃需求一般小于竣工面积波动,因而在中泰地产组对23年竣工端12%增速预测基础上,以乐观、中性、悲观三种情景假设23年浮法玻璃需求分别同比+5%、+3%、-2%。

供给端,在悲观情形下假设全年冷修23000t/d,乐观、中性情形下假设分别冷修该值约60%、75%,达到14000t/d、17000t/d;全年复产、新点火在乐观情形采用前文测算潜在值,中性、悲观情形下依次递减(复产相对刚性,因而递减幅度较小)。

在乐观、中性、悲观三种情景下,得到最终供给端相较于22年底16.2万t/d在产产能:①提升5%至17.0万t/d;②收缩1%至16.1万t/d;③收缩7%至15.0万t/d。在三种情景下,乐观、中性估计下玻璃供需均出现缺口,而悲观情形下供需也较22年有所改善。供需重回平衡下,玻璃价格向上修复空间有望打开。

行业龙头企业具备强α,有望优先复苏:

旗滨集团:国内市占率约10%,享华东、华南价格优势外,具备前瞻硅砂资源储备,占据成本曲线领先位臵。公司积极布局光伏压延玻璃业务,有望跻身光伏玻璃企业第一梯队,电子及药玻进入产能扩张阶段也有望打造盈利新增长点。

信义玻璃:国内市占率约13%,在22年仍实现34%、19%的综合毛利率与净利率,未来将通过产能臵换进一步提升产线效率,并有望通过收购与海外建厂方式进一步扩产产能。公司产品结构优异,汽车与建筑玻璃的高附加值产品有利对冲浮法周期波动。

金晶科技:公司“纯碱-浮法原片-深加工”一体化布局充分受益产业利润分配,横向拓展压延、TCO导电玻璃业务实现多元发展。作为国内率先实现TCO玻璃量产企业,在国内钙钛矿加速产业化及海外薄膜电池龙头积极扩产背景下,公司有望抓住机遇实现加速成长。

【研报来源】中泰证券,孙颖,S0740519070002,浮法玻璃:底部回升趋势确立,景气复苏在途

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号