【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券指出,人工智能的发展将重塑电子半导体基础设施,海量数据的收集、清洗、计算、训练以及传输需求,将带来算力和网络的迭代升级。同时AI大幅提振高算力需求,有望带来新一轮通信基础设施升级机遇。

1)人工智能高速发展,电子半导体产业链大有可为

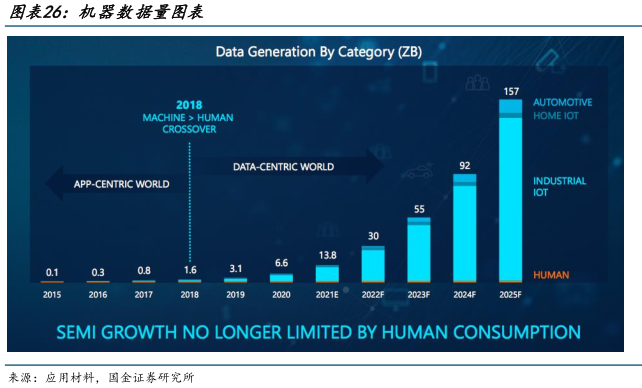

人工智能的发展将重塑电子半导体基础设施,海量数据的收集、清洗、计算、训练以及传输需求,将带来算力和网络的迭代升级,利好AI数据中心及边缘高速运算大量使用的CPU,GPU,FPGA,ASIC,HBM存储器,3DNAND,以太网PHY芯片及电源管理芯片。

根据PrecedenceResearch的数据,2022年全球人工智能芯片市场规模为168.6亿美元,22-32年CAGR有望达29.7%。看好人工智能加速发展对电子行业带来的发展新机遇,细分板块有望持续受益:

①计算芯片:AI拉动CPU/GPU/FPGA/ASIC量价齐升,国产替代空间巨大;

②存储芯片:看好2023年存储板块止跌反弹,DDR5内存有望放量。据Yole,21-28年内存接口及配套芯片市场规模CAGR达28%;

③以太网芯片:有限局域网通信之基,服务器端大有可为。据观研天下信息,25年中国数据中心用以太网交换芯片市场规模将达到120.4亿元;

④电源管理芯片:2023年下半年有望迎来需求回暖。随着云计算、人工智能以及大功率处理器和加速卡需求的不断增长,加速服务器电压转向48V,DC-DC受益明显;

⑤PCB/CCL:AI催化算力需求,服务器主板和载板量价齐升。AI需求兴起,服务器PCB/CCL升级大潮将至。算力对CPU/GPU要求大幅提升,先进封装凸显载板价值。

⑥光芯片:全球数据量爆炸式增长,光通信逐渐崛起。据Lightcounting数据,2027年全球光模块市场规模超200亿,光芯片为光模块核心组件。

2)人工智能高速发展对通信行业的加持

ChatGPT等AIGC业务快速迭代,带来新一轮通信基础设施升级机遇。

一方面,ChatGPT大幅提振高算力需求,带动服务器增长与AI服务器占比提升。据TrendForce,截至2022年搭载GPGPU的AI服务器年出货量占整体服务器比重近1%,2023年预估在ChatGPT加持下出货量年成长可达8%,2022-2026年CAGR将达10.8%。

另一方面,ChatGPT带动云计算产业链升级,加速800G光模块商用,同时带动CPO等先进封装技术需求。据LightCounting,全球TOP5云厂商2020年以太网光模块支出为14亿美元,到2026年其支出有望超30亿美元,800G光模块将从2025年底开始主导这一细分市场。

中际旭创800G前沿产品已接收小规模批量订单,且天孚通信和中际旭创在CPO封装已经有所布局,有望开辟新成长曲线。

3)核心公司

英伟达、AMD、澜起科技、裕太微、沪电股份、兴森科技、浪潮信息、中际旭创、天孚通信、通富微电。

研报来源:国金证券,樊志远,S1130518070003,人工智能加速发展,电子通信硬件迎来发展新机遇。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号