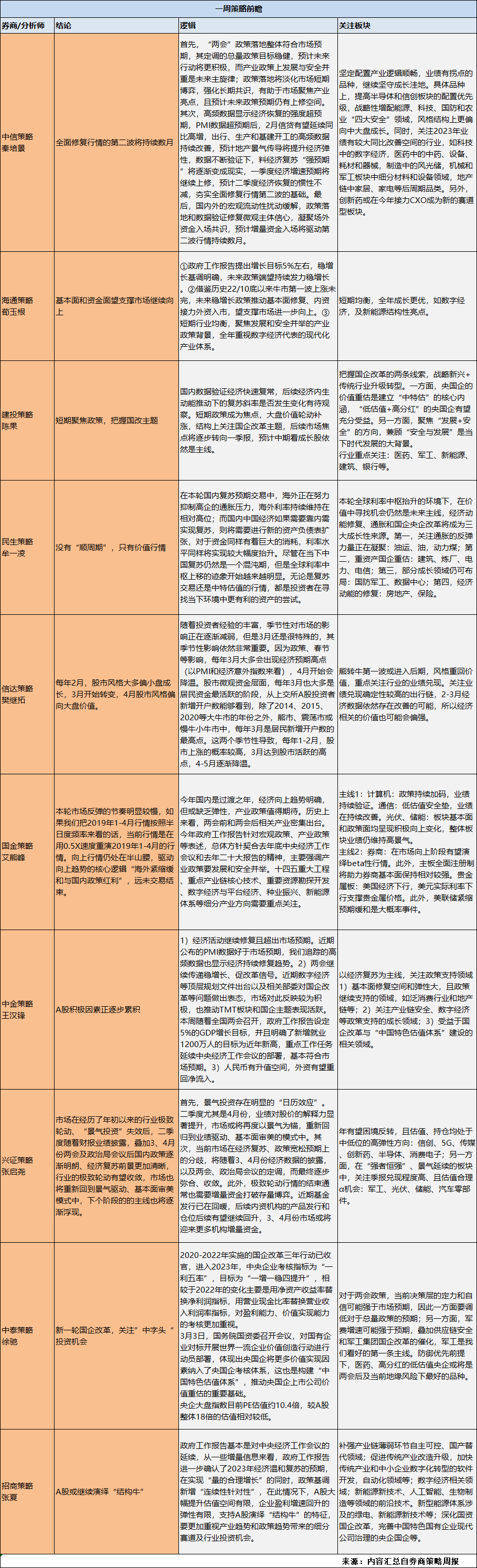

本周A股策略分析师关注的焦点在于两会以及国企改革相关主题。

中信建投策略陈果团队,国内数据验证经济快速复常,后续经济内生动能推动下的复苏斜率是否发生变化有待观察。短期政策成为焦点,大盘价值轮动补涨,结构上关注国企改革主题,后续市场焦点将逐步转向一季报,预计中期看成长股依然是主线。

中金策略王汉锋团队指出,A股积极因素正逐步累积。1)经济活动继续修复且超出市场预期。2)两会继续传递稳增长、促改革信号。3)人民币有升值空间,外资有望重回净流入。

后续的配置以经济复苏为主线,关注政策支持领域。一个是,基本面修复空间和弹性大,且政策继续支持的领域,如泛消费行业和地产链等;二个是,关注产业链安全、数字经济等政策支持的成长领域;三个是,受益于国企改革与“中国特色估值体系”建设的相关领域。

中信策略秦培景团队指出,全面修复行情的第二波将持续数月。

首先,“两会”政策落地整体符合市场预期,其定调的总量政策目标稳健,预计未来行动将更积极,而产业政策上发展与安全并重是未来主旋律;政策落地将淡化市场短期博弈,强化长期共识,有助于市场聚焦产业亮点,且预计未来政策预期仍有上修空间。

其次,高频数据显示经济恢复的强度超预期,PMI数据超预期后,2月信贷有望延续同比高增,出行、生产和基建开工的高频数据持续改善,预计地产景气传导将提升经济弹性,数据不断验证下,料经济复苏“强预期”将逐渐变成现实,一季度经济增速预期将继续上修,预计二季度经济恢复的惯性不减,夯实全面修复行情第二波的基础。

最后,国内外的宏观流动性扰动缓解,政策落地和数据验证修复微观主体信心,凝聚场外资金入场共识,预计增量资金入场将驱动第二波行情持续数月。

更多A股策略周报内容如下:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号