【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

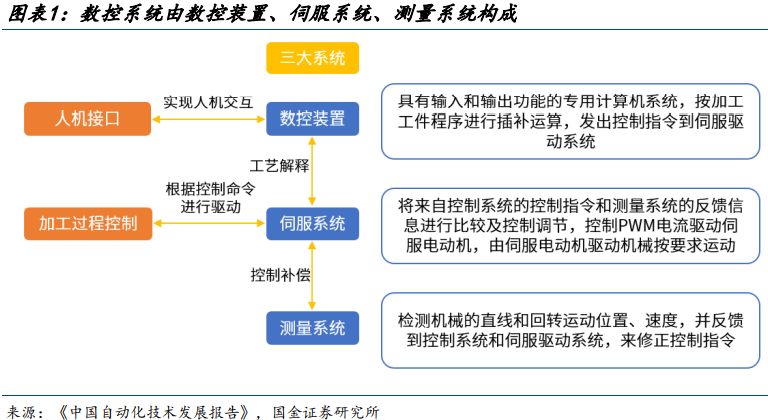

国金证券研报覆盖了数控系统这个赛道。数控系统为机床最核心部件,由数控装置、伺服系统、测量系统构成。考虑目前国产高端机床仍有较大国产替代空间,同时在“自主可控”相关政策催化下国产替代有望加速,预计23 年数控系统行业景气度也有望持续回暖,国产数控系统需求有望实现高增长。

数控系统作为机床核心部件,成本占比在20%左右。

根据德国机床制造商协会数据,21年中国机床消费金额238.9亿美元。按照数控系统占机床成本20%,机床毛利率30%,美元兑人民币汇率6.45计算,2021年中国数控系统市场空间约为215.77亿元人民币。

海外发那科、西门子等企业起步早发展成熟,在技术、客户认可度等方面处于领先地位,占据了国内3/4市场。

国内企业起步晚技术成熟度上落后海外龙头,但由于数控系统作为战略性物资的特殊性,同时西方国家和日本对中国实行出口限制和监督使用政策,国家推出“04专项”等政策加速国内企业成长,涌现了华中数控、科德数控等国内领先企业。

华中数控高档系统对标日、德产品1900余项功能匹配度超过98%,科德数控在功能上达到西门子840D的95.85%,依托高性价比,华中数控国内市占率从18年1.31%提升至21年3.89%,市场份额持续提升。未来政策支持有望加码,加速国产替代推进。

此外, 新能源汽车、航空航天产业国产替代有望加速。

国内3C产业快速增长,伴随3C加工设备的国产化,华中数控切入3C领域快速实现突破,相比海外数控系统在部分加工指标实现反超,覆盖了创世纪、宇环数控、汇专科技等行业头客户。

目前航空航天、新能源汽车领域扩产、新工艺应用等变化为国产机床带来切入机会,而国产数控系统在这些行业也已积累较多成熟案例,国产数控系统也有望进一步提升渗透率。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号