最近,钠离子电池新动作不断。

6月12日,华阳集团召开钠离子电池千亿级产业规划会,其党委书记、董事长表示,要明确产业定位,引进战投,把钠离子电池千亿级产业做好。

6月11日,“长沙钠离子电池创新联合体成立仪式暨湘江钠离子电池应用与产业发展论坛”在宁乡高新区举行,由15家从事钠离子电池研发和产业化的企业、科研机构等共同发起的长沙市钠离子电池创新联合体宣布成立。

此前5月5日,2021年度业绩网上说明会上,宁德时代董秘蒋理表示,公司正致力于推进钠离子电池在2023年实现产业化。

资料显示,2021年7月29日,宁德时代发布第一代钠离子电池,电芯单体能量密度达到160Wh/kg,为目前全球最高水平,据中泰证券研报,宁德时代预计2022年将有一条钠离子电池产线投入生产,到2023年形成基本产业链。

此外,近期包括国海、国泰君安、招商证券等多家券商纷纷推出研报覆盖钠离子电池。

钠电池产业化加速

中金公司指出,总体上来看,钠离子电池的核心优势在于成本,实现产业化后其原材料成本将比磷酸铁锂低30%-40%,另外在低温和快充方面也具备明显优势。

国海证券表示,钠离子电池应用空间广阔,涵盖储能、乘用车、两轮车。钠离子电池能量密度良好,安全性较锂电池更优,且成本较低利于大规模集成使用,十分适合储能行业应用,随着电化学储能在储能行业中装机量占比不断提升,钠电池装机空间广阔。此外,钠电池在重性价比的A00级汽车,及原本用体积大且续航低的铅酸电池的电动两轮车两方面,钠电池凭借可接受的能量密度和低廉成本有望进一步渗透。综合估计到2025年,国内钠离子电池市场规模预计将达800-900亿元。

招商证券也指出,与锂电池相比,钠电池成本优势比较显著,当前碳酸锂价格居高不下,宁德时代、中科海纳、钠创新能源等企业相继推出性能优异的钠离子电池产品,其认为,锂盐价格持续上行,钠离子电池产业化加速。

其认为,锂的过度涨价从而对终端消费产生的负面影响目前已经有所显现。这也使得钠离子电池的原材料成本优势进一步放大,对比两者的碳酸盐成本,单吨售价差距已经突破200倍。

另一方面,招商证券也表示,目前国内钠离子电池还没有形成大规模的产业链,电池企业处于前期的电化学体系积累阶段。未来随着产品成熟度持续提升,国内钠电池产业链可能逐步形成,大规模产业化可能在2023年。

哪些细分有望受益?

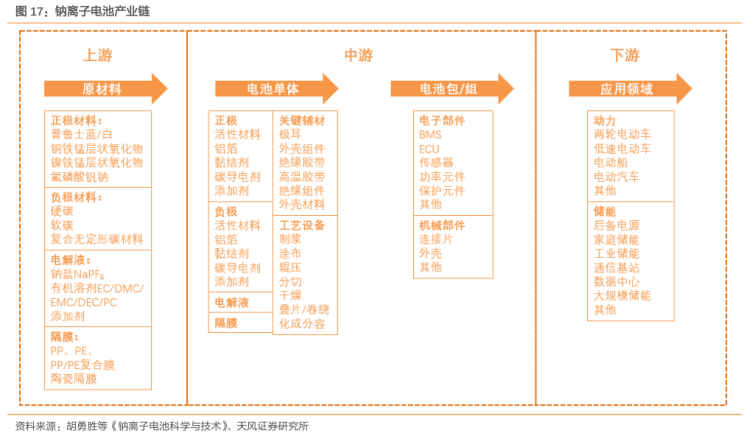

招商证券指出,目前钠离子各大材料中,钠离子电池正极材料的选择与产业化尤为关键,其中层状金属氧化物正极有望成为行业主流路线。

资料显示,层状金属氧化物路线确定性在锰,钠电池对电解二氧化锰需求弹性显著,国泰君安认为电解二氧化锰龙头可能迎来新增长。

招商证券表示,钠电池产业化加速,有望提升电池铝箔需求。锂离子电池中铝箔单GWh用量约为400-500吨,而在钠离子电池中,由于正负极集流体都可采用铝箔,在用量上相较于锂离子电池可能提升50%以上。根据鑫椤锂电数据,目前国内电池铝箔厂商主要有鼎胜新材、华北铝业、常铝股份、万顺新材等,其中鼎胜新材2021年国内市占率约40%。

另外,国海证券表示,前瞻布局钠电池产业链的企业有望显著受益:

电池:目前国内已有宁德时代、中科海钠研发完成钠离子电池产品。

正极:振华新材具备层状氧化物正极材料千吨级生产能力,容百科技具备钠电正极材料的吨级生产能力,正在配合下游客户规划开发钠离子电池。

负极:道氏技术二氧化钛石墨烯负极专利正在申请中。

电解液:天赐材料已具备钠离子电池电解液量产技术。

此外,亿纬锂能、鹏辉能源、欣旺达等电池厂商在钠电领域的布局正不断加速。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号