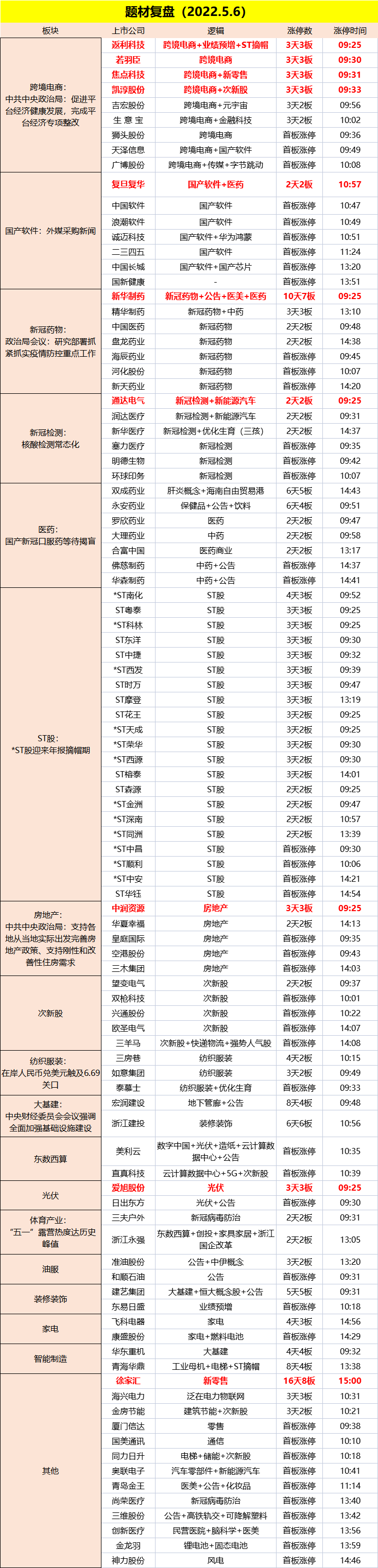

一、行情回顾

受外围影响,三大指数早盘均大幅低开,随后全天保持弱势震荡,沪指一度失守3000点关口,盘中一度两度冲高,但尾盘再度集体回落,个股跌多涨少。题材方面,平台经济(跨境电商)、新冠防治(医药+检测)全天强势,信创(国产软件、国产芯片)一度大幅拉升,另外一季报超预期公司多股涨停。跌幅榜中,民航机场、旅游酒店板块领跌,房地产板块大幅走低。

收盘两市共1270只个股上涨,104只个股涨停,3398只个股下跌,58只个股跌停,23只股票炸板,炸板率20%。 沪股通、深股通今日休市。

二、当日热点

1.信创

受外媒采购消息刺激,早盘国产软件、国产芯片、东数西算概念股大幅冲高,午后有所回落,但整体涨停数依然两市靠前。

政治局会议强调,要促进平台经济健康发展,完成平台经济专项整改,实施常态化监管,出台支持平台经济规范健康发展的具体措施。

方正证券表示,2021年开始信创从党政信创向行业信创拓展,电信和金融领域已率先启动,此前金融行业信创相对保守,试点进程较慢,但22年金融信创落地有望加速,相关目录及政策预期强烈。

在行业信创市场,X86架构的海光凭借生态优势,在信创服务器领域占据较好的份额,而ARM架构的飞腾随着腾云s2500新芯片的发布也在行业信创市场持续突破,飞腾芯片出货量屡创新高。

2.跨境电商

板块概念股叠加平台经济概念节前至今反复活跃。

华创证券表示,行业整体短期双杀下22二季度正处跨境品牌至暗时刻,而伴随后续影响消退、供应边际改善预期,低估投资配置时点已现。

伴随负面波动正常化,中期格局筛选下剩者为王,长期渠道红利与国牌优势将价值回归。

3.纺织服装

在岸人民币再度走低,利好出口行业,其中纺织服装由于出口额较大股性活跃。

从基本面来看,兴业证券认为随着物流条件逐步转好,运输不畅等压制因素逐步消除,上下游均有望迎来进一步反弹。

上游制造:内棉价周环比回落,外棉价周环比上升。预计内棉价格将继续在高位震荡中有所回落。羊毛价格基本持平。

中游制造:需求端,随着海外疫情政策的放宽,消费市场迅速提振,中游纺织制造板块受益。

供给端,东南亚受疫情的影响逐渐减小,制造业产能逐步恢复,新建产能陆续投放。我们认为价格传导顺畅,下游客户优质,拥有稳定或快速增长订单的制造龙头可以享受超额收益。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号