【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

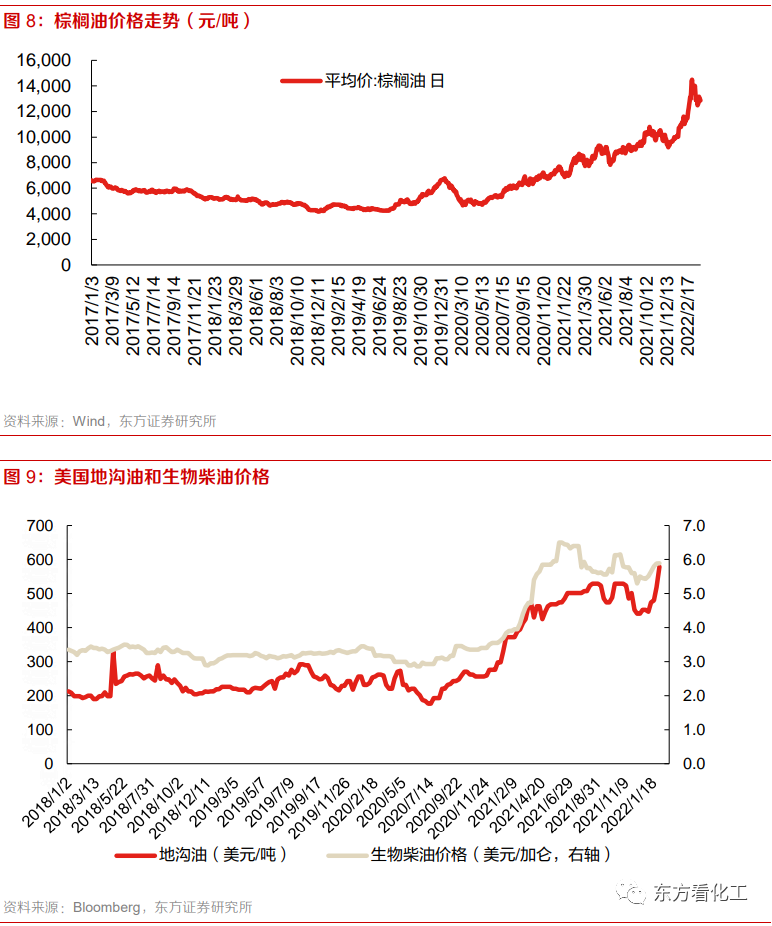

近期,生物柴油行业的投资逻辑得到了市场的认可。尤其是当原油价格上涨时,市场认可生物柴油对化石柴油的替代进程有望加速,拉动生柴需求,2月生柴价格也随之上涨至10430元/吨,盈利增厚。

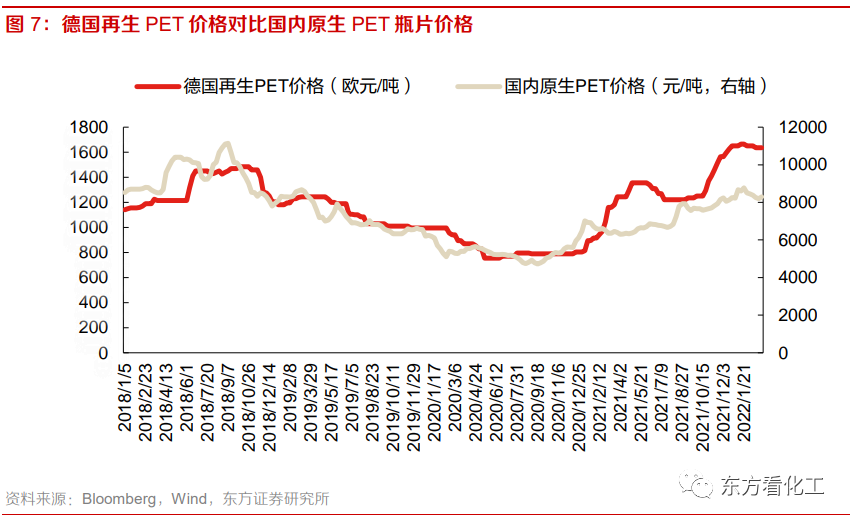

事实上,原油价格的上涨也导致原生PET瓶片的价格大幅上涨,同样带动了再生PET瓶片的价格,根据ICIS的数据,今年1月欧洲再生PET瓶片的价格飙升103%至1690欧元/吨,创历史新高,这也增厚了再生PET瓶片的盈利水平。

东方证券认为,当下是布局再生塑料赛道的良机,具体逻辑如下:

1、生物柴油率先享受红利,再生塑料有望复制。

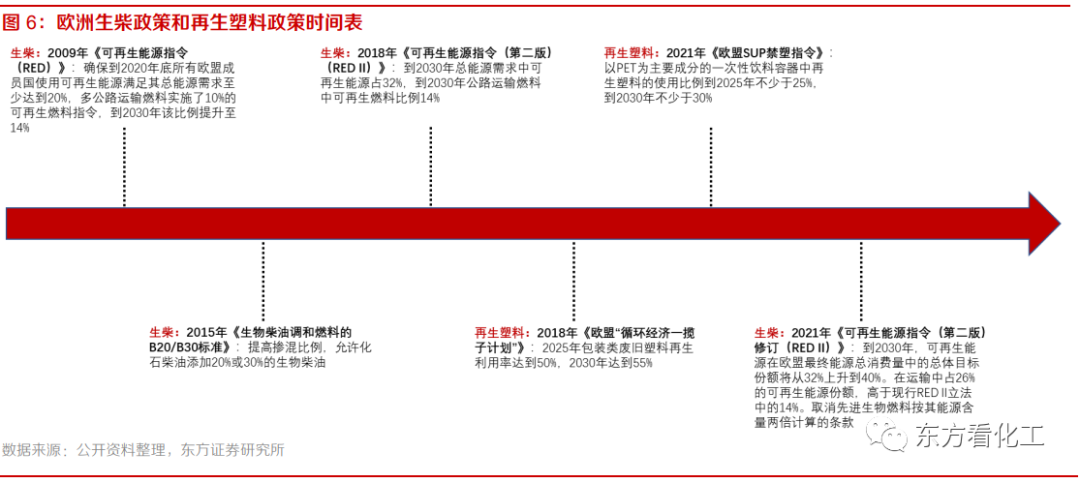

欧洲自2015年起提高掺混比例,允许化石柴油添加20%或30%的生物柴油后,中国生柴企业开始享受出口红利期。

欧洲再生塑料的政策落后于生物柴油政策约5年,21年欧盟SUP禁塑指令要求“以PET为主要成分的一次性饮料容器中再生塑料的使用比例到2025年不少于25%,到2030年不少于30%”。东方证券认为,再生塑料行业有望开启政策红利期。

这两个赛道未来更大的想象空间都在国内,目前我国生物柴油无强制添加要求和补贴政策,食品级再生PET还不允许添加到食品包装上。但随着碳中和的推进,一旦国内政策开始向欧洲看齐,市场空间将有望获得翻倍级的增长。

2、正规回收体系中,再生塑料更为成熟。

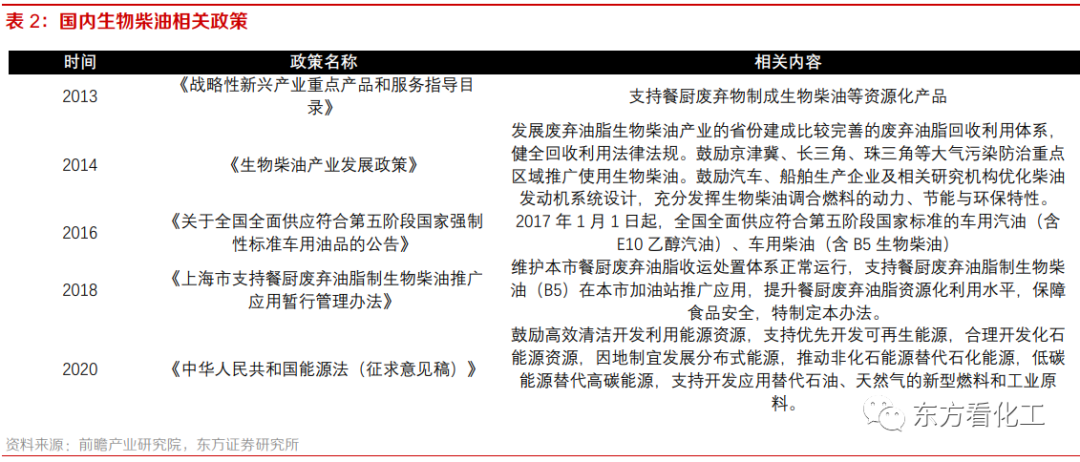

生物柴油和再生塑料的原料供应依赖废物回收体系的建立。

1)生物柴油:

据统计,2018年全国食用油消费总量3440万吨,回收的地沟油约410万吨,回收率仅11.9%。

但事实上地沟油有较大的灰色回收体系,不法分子回收地沟油后加工制成劣质食用油回流餐桌,地沟油去向主要由回收者决定。而地沟油回餐桌的加工过程非常简单又极度暴利,在无法实现完全监管的情况下,生物柴油行业要获取更多原料只能提高采购价格,因此生柴行业扩产大概率会拉动地沟油价格上涨。

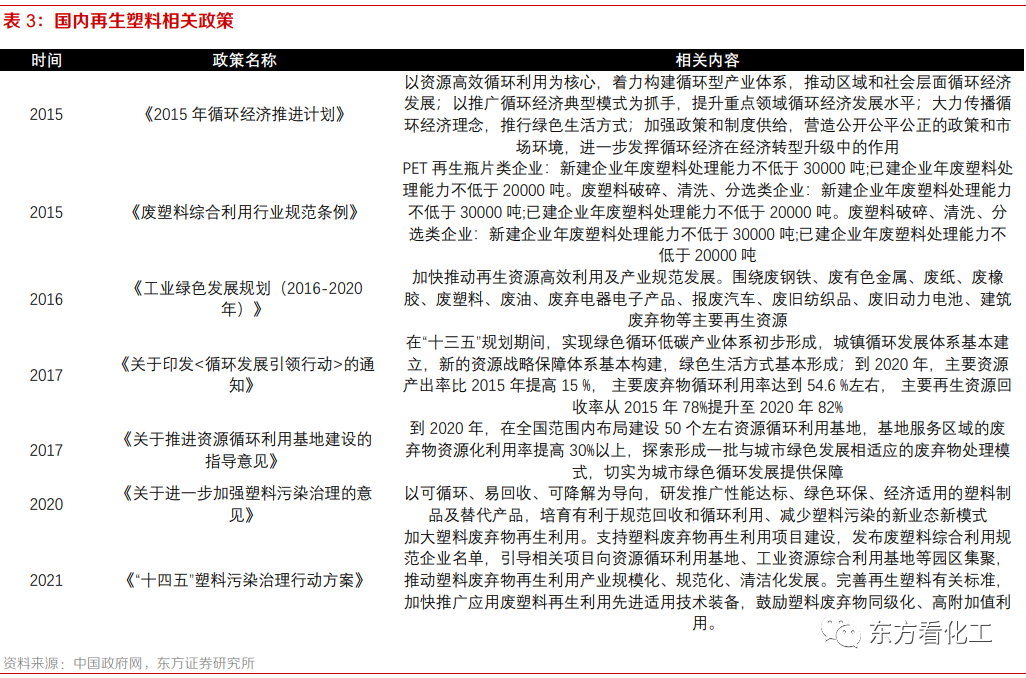

2)再生塑料:

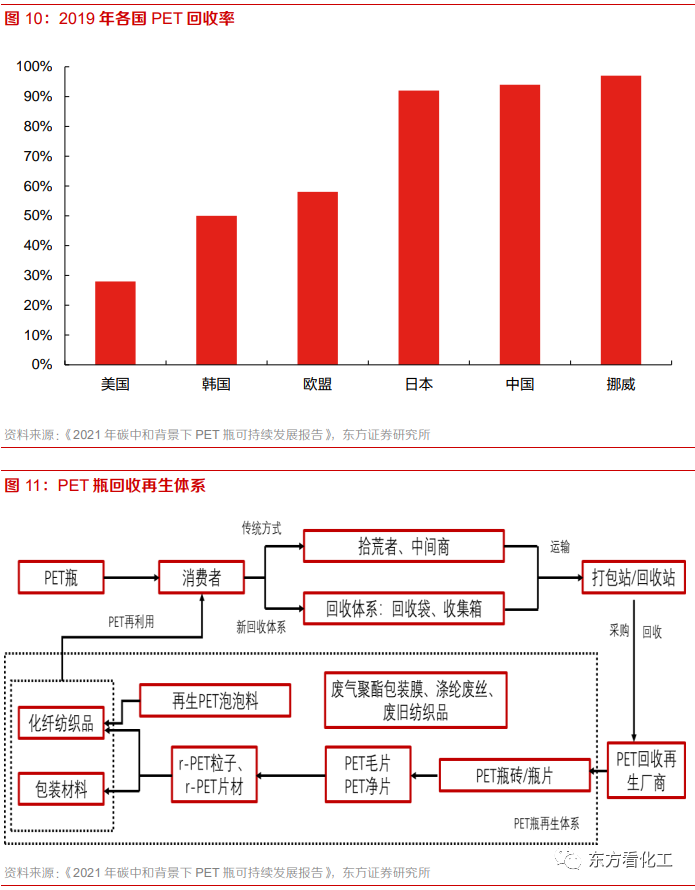

2019年国内废塑料整体回收率约30%,但PET瓶回收率却高达94%。废PET瓶无论是制成再生纤维或再生瓶片,都需要高额固定资产投资支出,和一定的技术要求,行业规范度远高于地沟油。未来食品级再生PET需求爆发时,对于原料价格的影响程度也会远小于地沟油回收。

3、发展过程中再生塑料的行业格局更为稳定。

生柴属于大宗能源品,下游是燃料油贸易商,认证壁垒并不高,类似完全竞争产品。随着行业玩家增多及产能释放,行业红利大概率会逐渐消退,企业间将转向一体化能力的竞争。

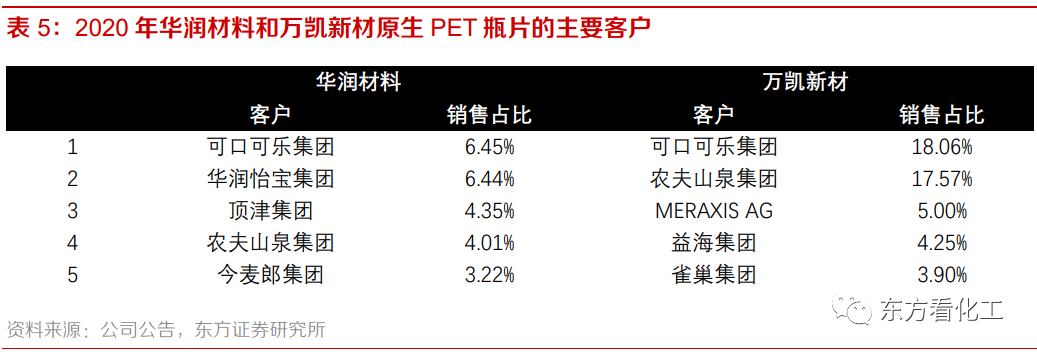

相比之下,再生PET的下游客户则是消费品公司,认证壁垒较高,更注重供应的安全稳定,属于不完全竞争市场。

因此东方证券认为,再生PET在行业发展过程中虽然规模会快速增长,但行业格局将保持稳定,优秀的原生PET瓶片企业天然就在销售渠道方面有优势,更可能在行业更迭中进一步扩大市场份额。

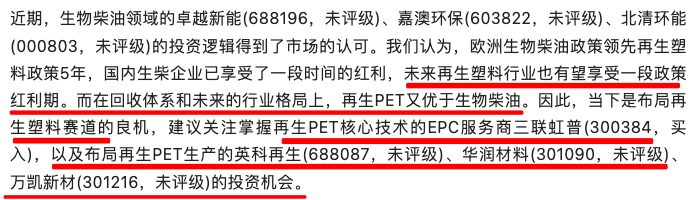

4、相关上市公司:

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号