格局:负极三大四小,产品市场分层导致相对分散稳定

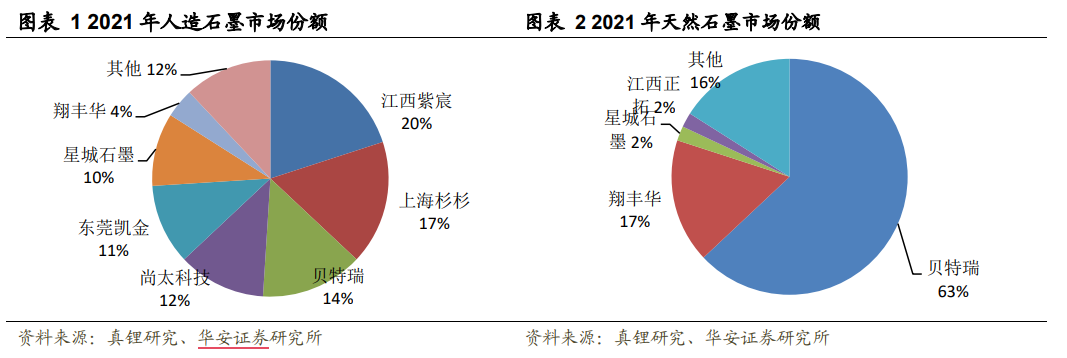

负极材料是锂电池四大关键材料之一,成本占比8%左右。天然石墨虽然具备成本和比容量优势,但人造石墨在循环性能、安全性能、充放电倍率表现更为优秀,市占率在80%以上。

天然石墨市场份额高度集中,人造石墨市场仍较分散。主要由各负极厂商产品定位带来价格以及市场的分层,从而造成格局相对分散且稳定的局面。

目前来看负极材料市场已形成三大四小格局,尚未走出绝对龙头,“三大”企业间无绝对差距,“四小”市占相近,追赶“三大”意愿强烈。

工艺:石墨化成本高,厢式炉主流化,连续石墨化或是革新方向

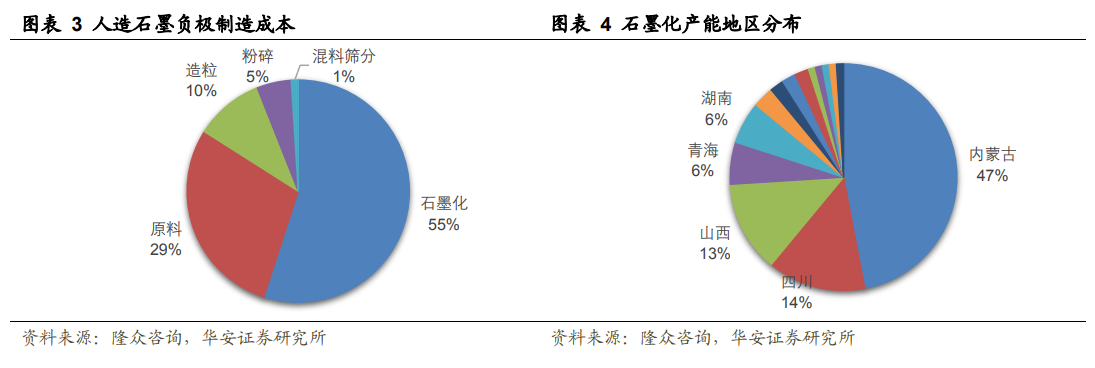

人造石墨负极工艺复杂,石墨化是生产制备的关键环节,生产经验极其关键,同时又是高能耗环节,电费在石墨化成本中占比高达60%,而石墨化成本在人造石墨负极制造成本中占55%,降低石墨化电耗是降本关键。

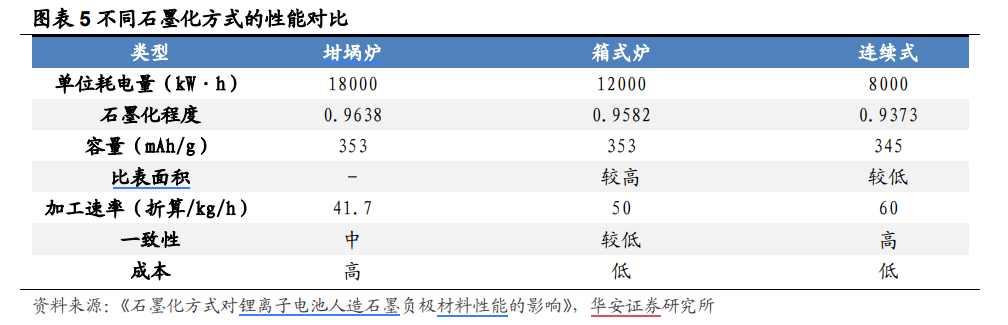

从装炉方式改进:各负极企业逐步替代选用箱式炉,箱式炉较坩埚减少了40%-50%耗电量,环保友好,但工艺较难,所以目前仅少数头部企业具备稳定生产能力;

从运行方式改进:连续石墨化或是革新方向,连续石墨化较间歇法优势在于产品一致性高且大幅度降低耗电量,缩短生产周期,缺点在于石墨化程度低,目前主要应用于低端动力领域,量产技术还需突破。

供需:石墨化供需缺口仍在,一体化自供率提升25pct毛利率提升8pct

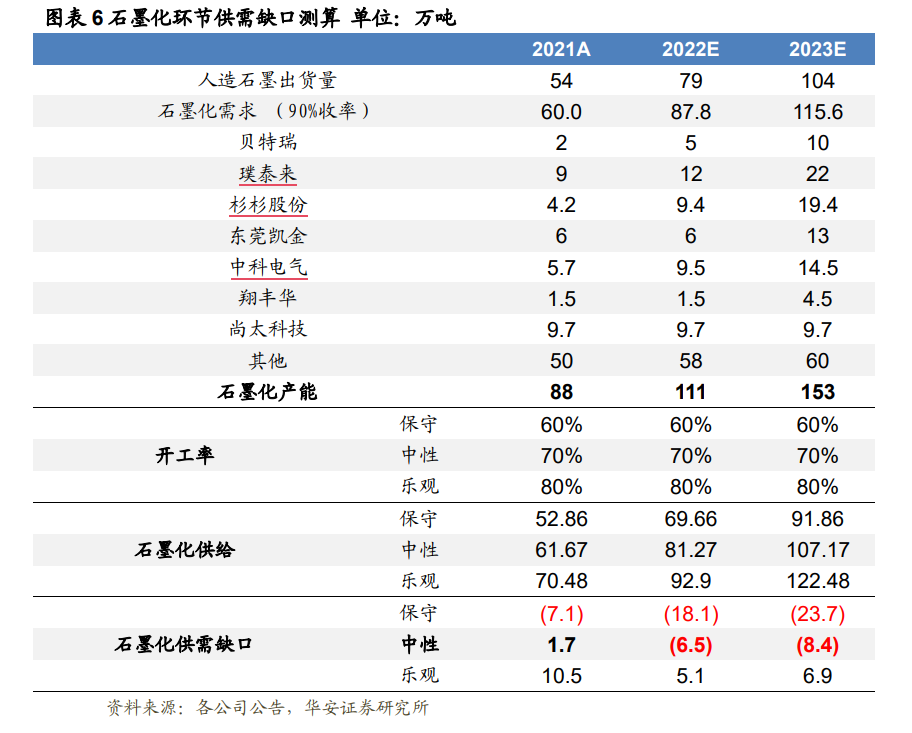

供给端:由于各地限产限电导致石墨化产能开工率低,供给紧缺,石墨化价格攀升。预计22年/23年石墨化产能为111/153万吨。

需求端:预计22年/23年人造石墨出货量在79/104万吨,石墨化需求为87.8/115.6万吨。在中性假设下,22年/23年存在石墨化缺口,分别为-6.5/-8.4万吨;在保守假设下,石墨化缺口进一步拉大,分别为-18.1/-23.7万吨。

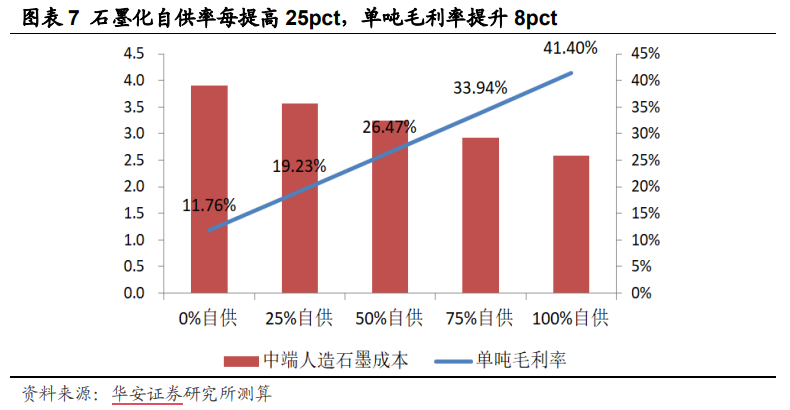

一体化布局考量:石墨化自供率提升25pct、毛利率提升8pct

石墨化价格攀升及原材料价格上涨带来的负面影响被企业不断提升的自供率抵消反转,单吨利润不降反升,从21年的单吨毛利率25%有望升至23年的36%以上,提升11pct左右。

根据我们的测算,当自供率每提高25%,单吨毛利率将提升8pct左右。

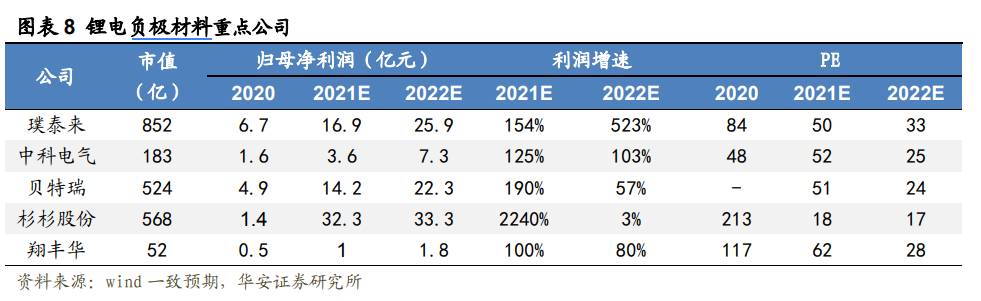

投资建议我们建议关注石墨化自供率高的璞泰来,扩产迅速,有望迈向一线厂商的中科电气,地位稳固,技术领先的贝特瑞、杉杉股份,人造石墨、天然石墨双驱动的翔丰华。

风险提示新能源汽车发展不及预期;下游需求不及预期;原材料价格波动;石墨化产能扩张不及预期。

文章来源:华安证券

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号