在2020年9月特斯拉的电池日中,特斯拉首次提出了4680圆柱电池的构想,直观来说,4680(46mm*90mm)是2170(21mm*70mm)圆柱电池的升级,与2170相比,4680的电芯容量是其5倍(4680容量在20-25Ah、2170在4.6-5.0Ah),能够提高相应车型16%的续航里程(即能量密度更高),同时有望提高生产效率,根据特斯拉的估算,4680方案将比2170方案实现14%的成本下降。

圆柱电池的技术路线过去几年相对弱势,除特斯拉外的主流车企几乎均选择方形或软包的方案,原因即是在于单体容量的制约,会导致其成本下降潜力受限,且单车电池数量过多难以控制。因而4680方案的出现,对圆柱而言是积极的边际变化,在高能量密度方案的竞争中,圆柱相较于软包、方形的优势在于:

1)对高能量密度材料的兼容性更好,因高能量密度材料如高镍、硅碳存在膨胀、产气等问题,单体体积更小且曲面受力均匀的圆柱方案更容易使用。目前圆柱电池的正极可以使用8系、9系材料,负极可以使用硅碳;方形可以量产8系三元,9系三元及硅碳仍处于导入期;软包则是8系三元仍处于导入期。

2)生产效率与部分材料单耗的节约,圆柱由于产品标准化,生产效率是高于方形和软包的;同时,考虑空间利用率上的差异,圆柱在电解液、隔膜的用量上相对于方形、软包更少,因而阶段性的会具备一定的成本优势。

3)对于CTP、CTC等封装工艺的使用更早,圆柱电池采用钢壳方案,本身具备结构强度,因而可以应用CTP、CTC等创新的封装工艺,特斯拉展示的structure battery,已经在尝试CTC的封装思路。不过方形的封装结构也具备CTC的能力,宁德时代已经在加速推进;而软包受制于铝塑膜的强度,更多是向轻模组的方向发展。

不过,圆柱电池包括4680,也存在其产品力的缺点,主要包括:

1)散热和倍率问题,以及无极耳的产业化进度。体积增大所面临最大的问题即是散热和倍率性能的降低,特斯拉在这方面的改进思路是采用无极耳的方案。传统圆柱电池通常采用单极耳设计,极耳细长且电流传到距离增加,因而内阻较高、容易造成局部过热,且增加了极耳成本及焊接等工序。“无极耳方案”是指电极一端涂覆导电材料,直接与壳体或专门设计的盖板进行连接,电流直接在电极集流体、盖板、壳体之间进行传导,由于没有集中的出口,无极耳方案内阻更小,且可以弱化局部过热的现象。不过,无极耳方案的导入也并非易事,主要是在导电胶使用的可靠性和工艺难度方面。

2)产品性能和技术迭代潜力方面,圆柱电池是存在时间很长的技术路线,但在动力电池产业化的过程中,除松下外的电池巨头大多选择方形和软包作为方向,主要还是考虑到综合性能和技术潜力的差异。例如方形电池在循环寿命、倍率性能等方面要优于圆柱电池,且电芯容量明显大于圆柱,伴随高能量密度材料导入和产品一致性的优化,方形

电池的能量密度逐步追赶、综合性能优势体现,且成本差距缩小,将逐步占据优势。

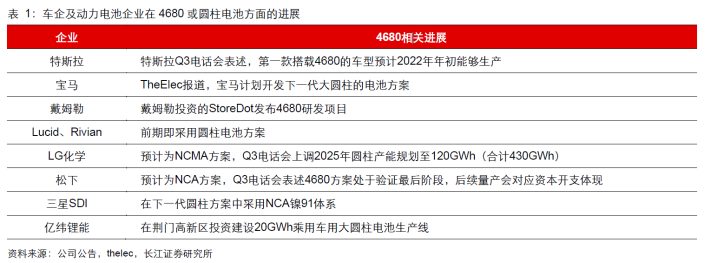

从产业化进展上看,1)特斯拉积极推进4680方案,其预期第一款搭载4680的车型将于2022年初生产,同时特斯拉的弗里蒙特产线的4680良率也于三季度提升至80%左右。2)宝马、戴姆勒均有涉及大圆柱方向的布局,美国新兴造车Lucid、Rivian早期即采用圆柱方案。3)LG化学在技术路线的规划调整较大,从此前以软包为主,调整为2025年实现430GWh产能,其中圆柱产能达到120GWh。4)松下则在配套特斯拉的方案上进度领先,目前已接近技术验证的最后阶段,后续将加大资本开支推进产业化。5)此外,三星SDI也有大圆柱布局,亿纬锂能同样有乘用车大圆柱的产能规划。

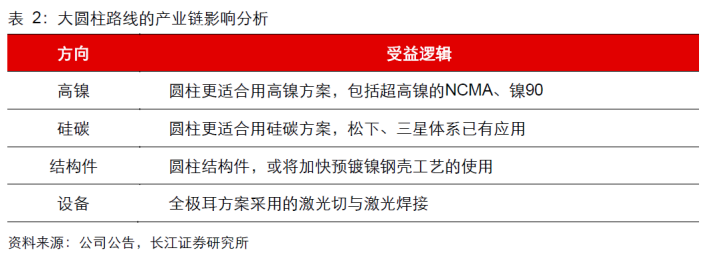

落地到产业链影响来看,4680以及圆柱电池的边际变化,将带来部分材料、设备环节的积极变化,包括:1)高能量密度材料的导入,例如三星SDI圆柱电池将采取镍91方案,LG化学的圆柱电池将采用NCMA方案,松下、三星SDI的圆柱此前已导入了硅碳负极,因而相关标的有望受益。2)结构件方面将采用预镀镍钢壳工艺,有望提高了产品的抗腐蚀性、一致性和安全性,同时对加工设备、模具以及拉伸工艺的要求也更严格。3)设备方面,由于极耳焊接、切割工艺的变化,将有利于激光焊接、切割设备。

文章来源:长江证券

本文来自持牌证券机构,不代表平台观点,请独立判断和决策。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号