华创证券研报指出,联网时代,智能产品逐渐进入人们日常生活的每个环节,而门锁作为家庭安防的重要构成,也进行了智能化升级。

技术革新驱动智能锁行业发展

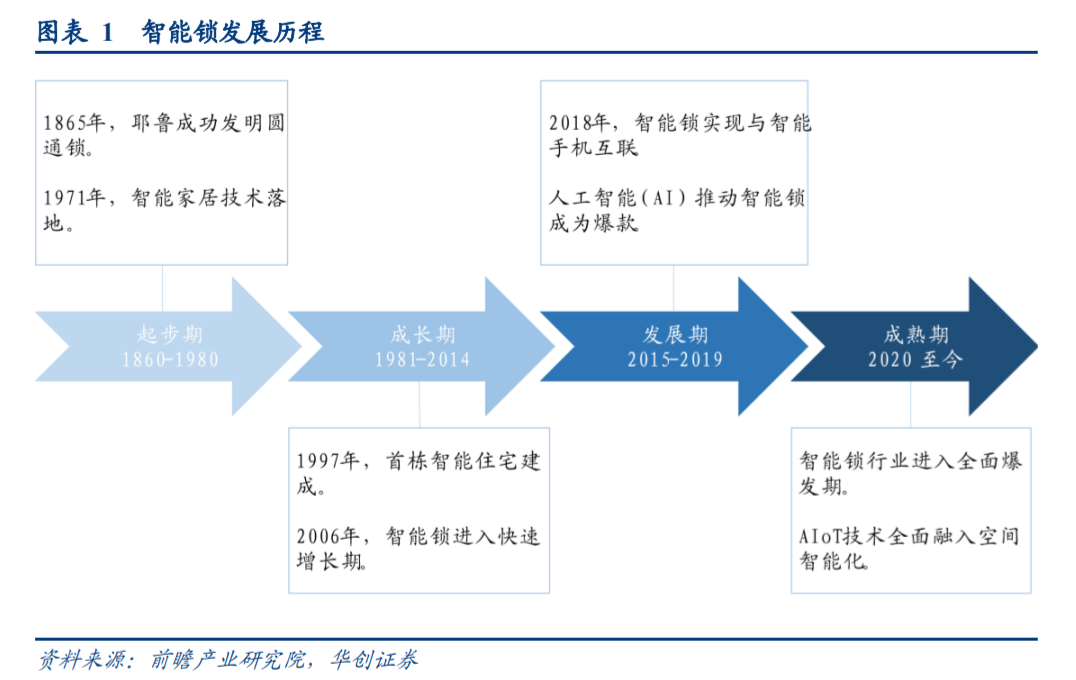

门锁最早由简易木栓结构构成,后经技术发展锁具逐渐演变为弹子与弹簧相组合,需配备专用钥匙解锁的器具。1971 年,用于智能家居领域的微控制器和微处理器成功研发,标志着智能家居概念的落地,现代锁具开始以智能锁的形式出现。1997 年,全球第一栋智能化住宅建成众多知名企业开始投入大量资金用于智能锁的研发和生产,智能门锁进入高速发展期。而随着当前 5G 和 AioT 的技术应用,更多智能锁底层互联协议有望诞生。通过产品与产业链重塑,智能锁行业已进入爆发期。

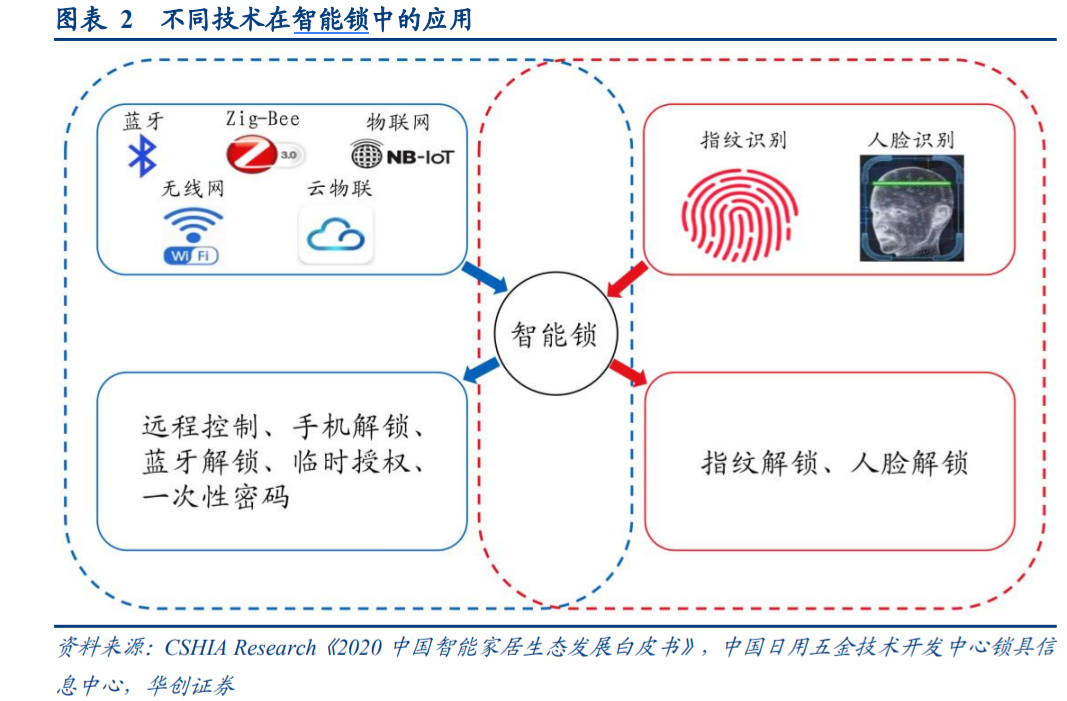

各类先进技术的开发推动我国智能锁行业多元化发展。通过搭载蓝牙、ZigBee、Wifi、NB-IoT、云互联等通信技术,可实现智能锁的远程控制、多端口解锁;而指纹、人脸等生物技术又使智能锁具备了方便快捷的特点。今天的锁具可定义为由人、智能设备、芯片、物联网组合而成的智慧家庭入口。

指静脉解锁为智能锁具核心技术

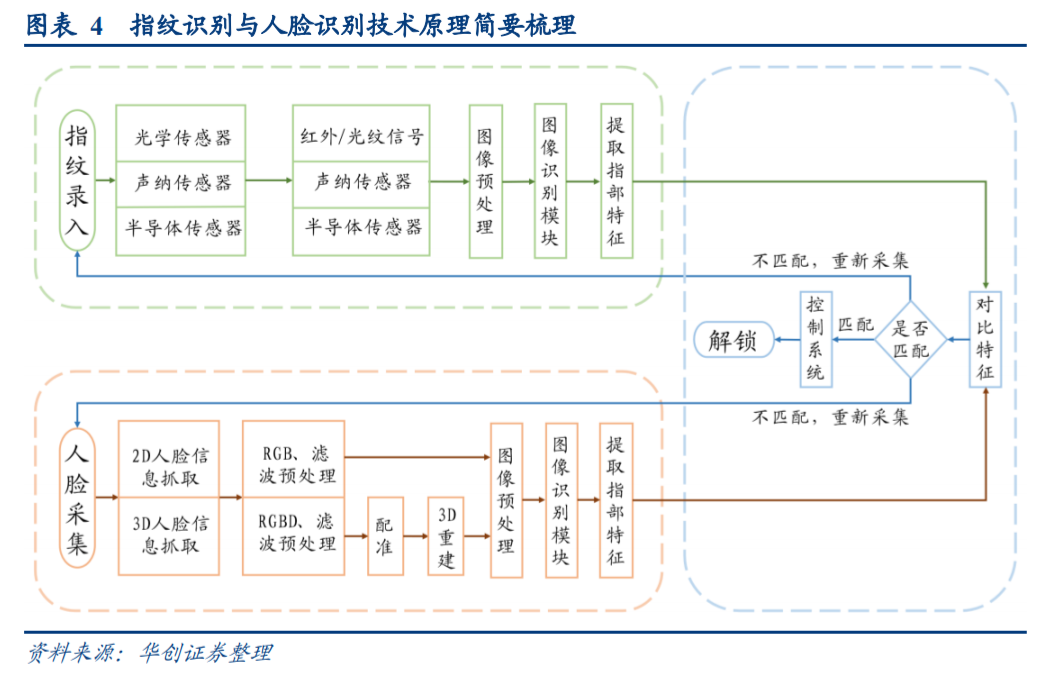

当前指纹识别、人脸识别技术发展成熟,已被广泛运用在众多行业中。

指纹识别技术利用红外感应/光线折射/声纳回波/压力传导等底层技术收集静脉/指纹信息,经电信号转化、图像预处理、图像识别后进行特征提取,最后进行抽取已储存密匙进行特征匹配,匹配成功即可解锁。

人脸识别则使用摄像头收集面部信息,经滤波、RGB/RGBD 技术进行预处理、转码、3D 配准与重建、人脸检测、区域分割、人脸追踪后进行特征提取与比对。

另外,我国多数智能锁产品配备了指静脉解锁功能,其特点为性能稳定、静脉特征难以复制。

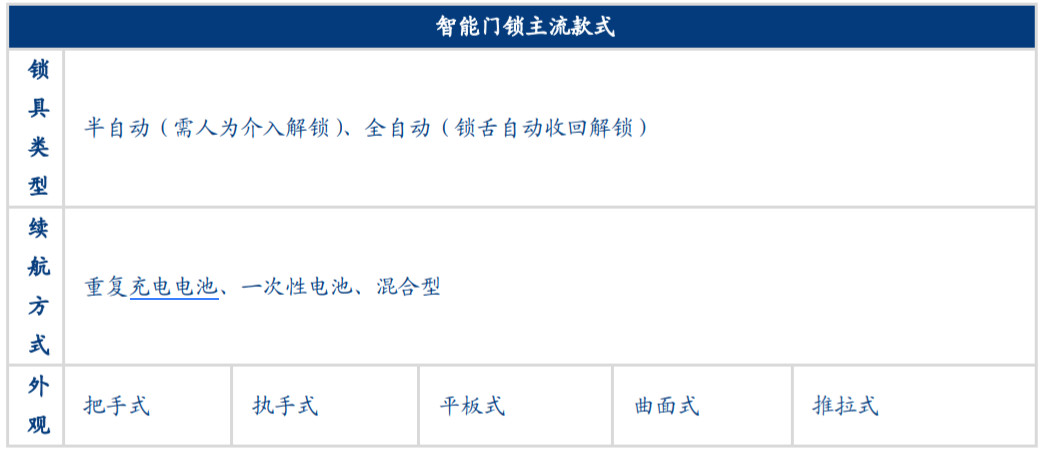

智能锁主要以把手式、滑盖类、平板式等三类设计作为主流外观

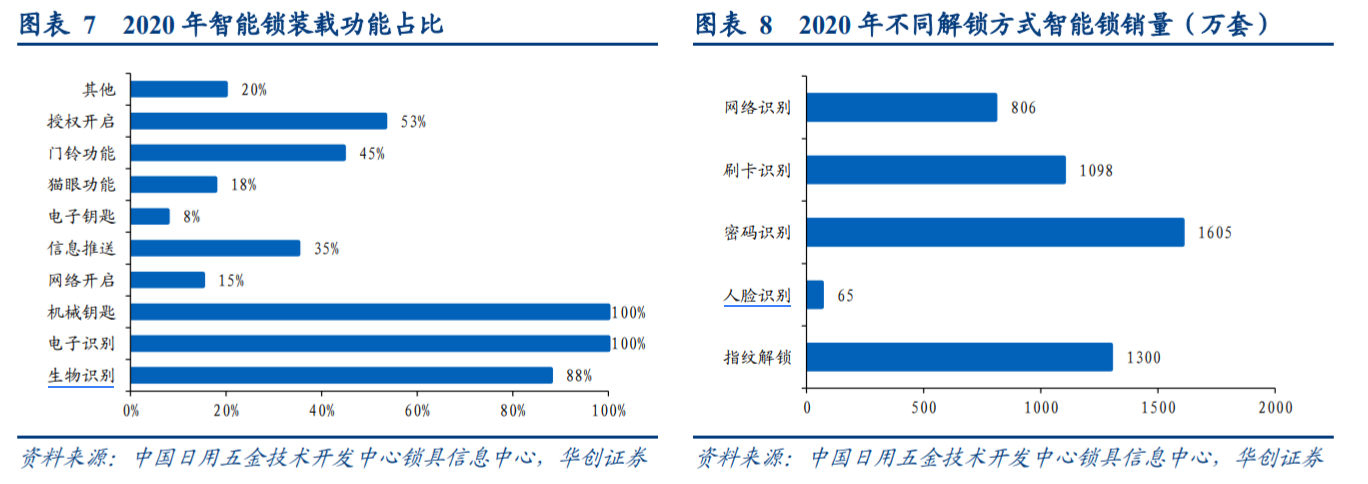

随着行业技术日益进步,智能门锁的外观亦趋于多样,目前可分为把手式、执手式等五种主流形式,其中把手式智能锁销量占比较大,2020 年达到 39%,滑盖类和平板式分别以 22%和 10%的销售份额位居其后。我国智能锁产品多种多样,差异化明显。

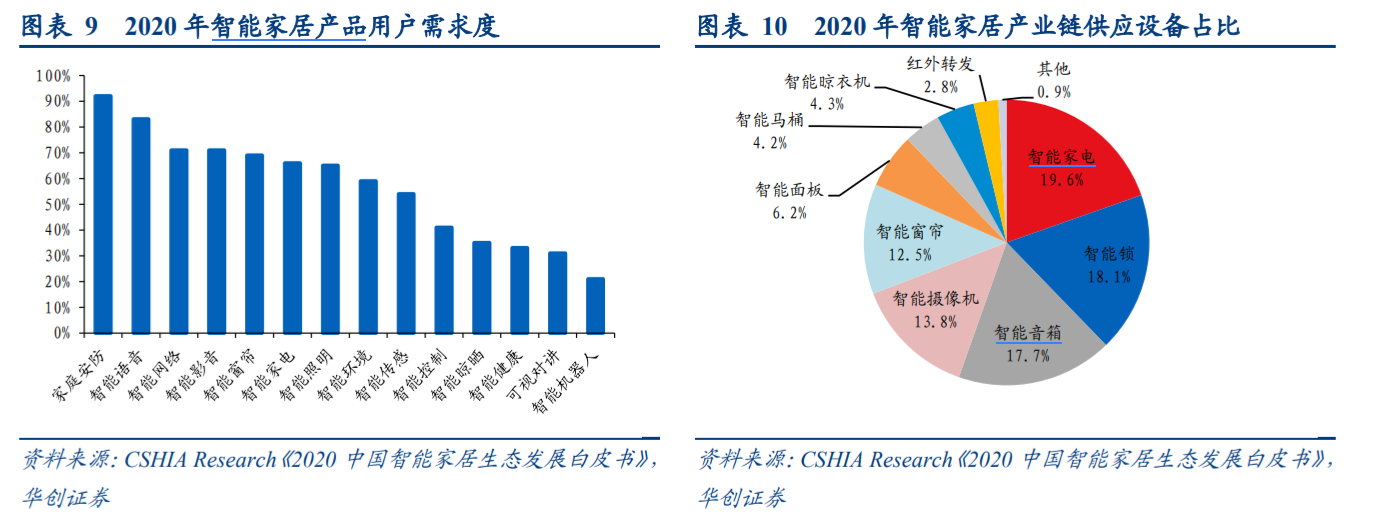

机械钥匙与电子识别为智能锁必备功能。当前智能门锁装载功能较多,其中电子识别与机械钥匙是最常见的搭载功能,其配置率达到 100%,带动密码识别、指纹解锁及刷卡识别三种配套智能锁销量遥遥领先于其他解锁方式的智能门锁,2020 年三者销量均超过1000 万套。便利、多功能化成为智能锁的基本特点。

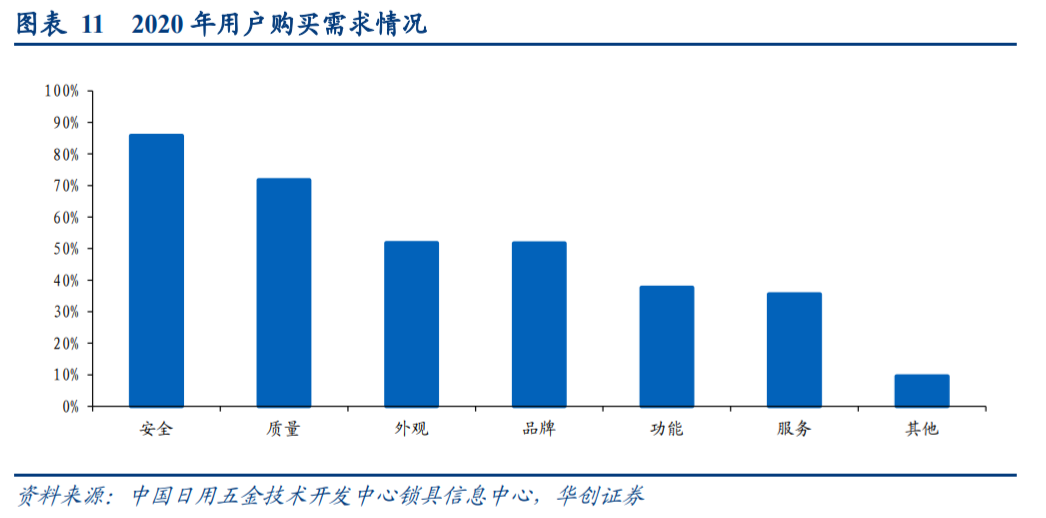

用户需求推动智能锁设备供应。据《2020 中智能家居生态发展白皮书》数据显示,用户对家庭安防类、智能语音、智能网络三大类产品需求度最高,占比分别为 92%、83%、71%,推动智能门锁的消费增长。2020 年其设备供应量在智能家居产业链中占比达到18.14%,仅次于位列第一的智能家电。

大部分消费者对智能锁的需求处于初级阶段。据锁具信息中心数据显示,目前我国消费者购买智能锁主要看重“足够安全”、“质量好”这两大基本特征,购买需求占比分别达到 85.8%与 71.4%。而消费者对于智能锁的设计、品牌、功能、服务方面没有过度注重,说明我国消费者对于智能锁的认知还处于初级阶段,消费者教育有待提升。

国内智能锁渗透率较低,增长空间较大。我国智能锁行业起步较晚,根据《2018 中国智能锁消费白皮书》显示,2018 年国内智能锁渗透率仅为 5%,远低于日韩和欧美的 60%、35%,预计 2020 年国内智能锁渗透率将增长至 19.8%,相较海外我国智能门锁渗透率仍有较大上升空间。

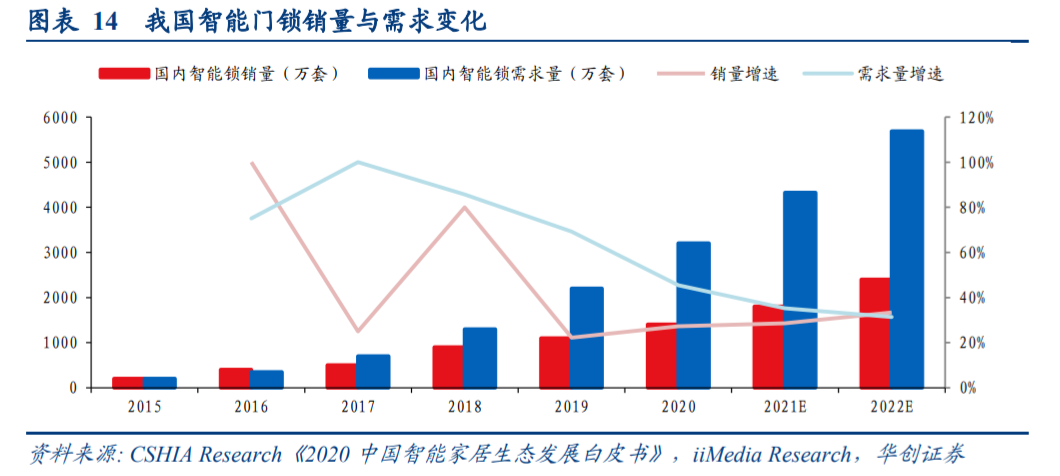

智能锁市场供需矛盾日益突出。据《2020 中国智能家居生态发展白皮书》和艾媒数据,截至 2020 年,我国智能锁销量与需求量分别达到 1400 万套和 3200 万套,5 年 CAGR 分别为 28.47%和 55.67%,消费者需求旺盛。预计 2022 年我国智能门锁销量与需求量缺口将上升至 3285 万套,市场供需矛盾日益突出。

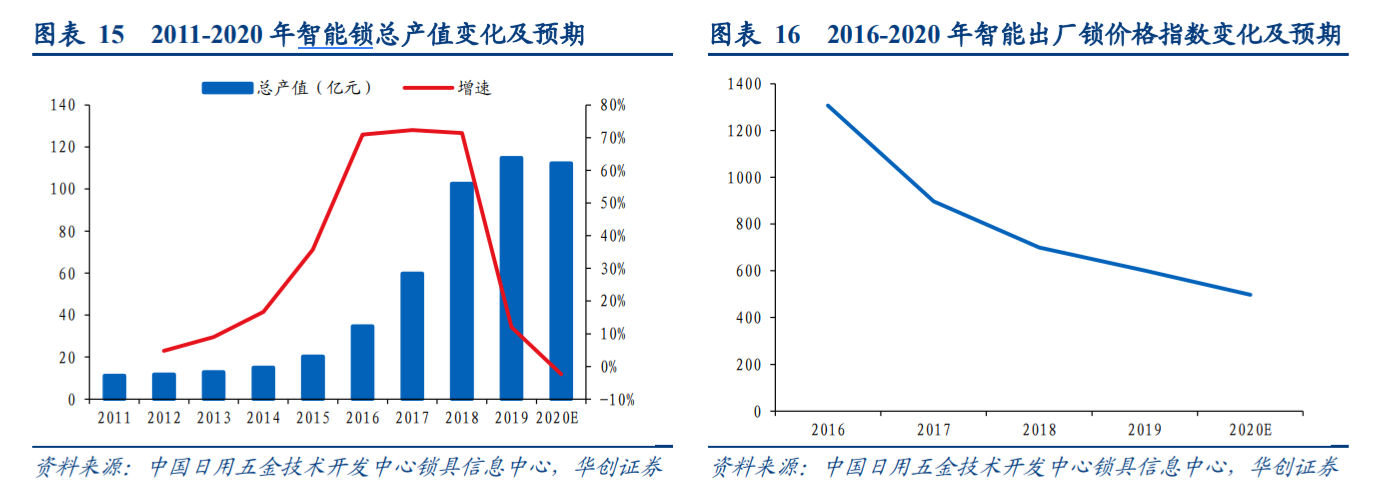

智能锁产值持续增加,价格指数下降有望加速提升智能锁普及率。根据锁具信息中心数据显示,近年来我国智能锁行业总产值不断增长,2019 年达到 114.89 亿元,2020 年受疫情影响预计略微回落至 112.21 亿元,近 5 年 CAGR 为 26.43%。然而智能锁出厂价格指数持续走低,预计将从 2016 年的 1300 点下降至 2020 年的 500 点左右,出厂价格指数下降有望促进智能锁普及率加速提高。

技术革新背景下智能门锁行业日益成熟,但当前市场渗透率尚处低位,对标海外我国智能锁渗透率仍有较大提升空间。随着行业产值持续增长而价格不断下降,未来智能门锁渗透率有望进一步提升,行业发展前景广阔。

行业竞争激烈,中小品牌众多

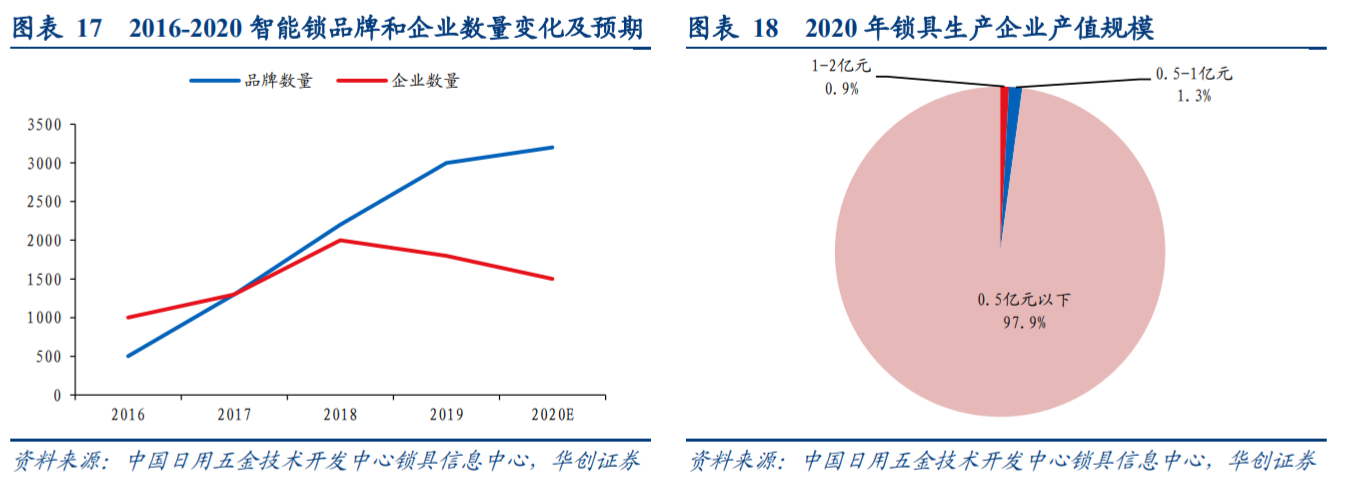

智能锁品牌数量持续增加,多数企业规模较小。锁具信息中心数据显示,我国智能锁品牌数量自 2016 年起开始高速增长,预计 2020 年品牌数量将达到 3200 个,市场竞争日益激烈。但多数企业规模较小,仅有 2.2%的智能锁公司产值规模超过 0.5 亿元,行业内缺少龙头企业。

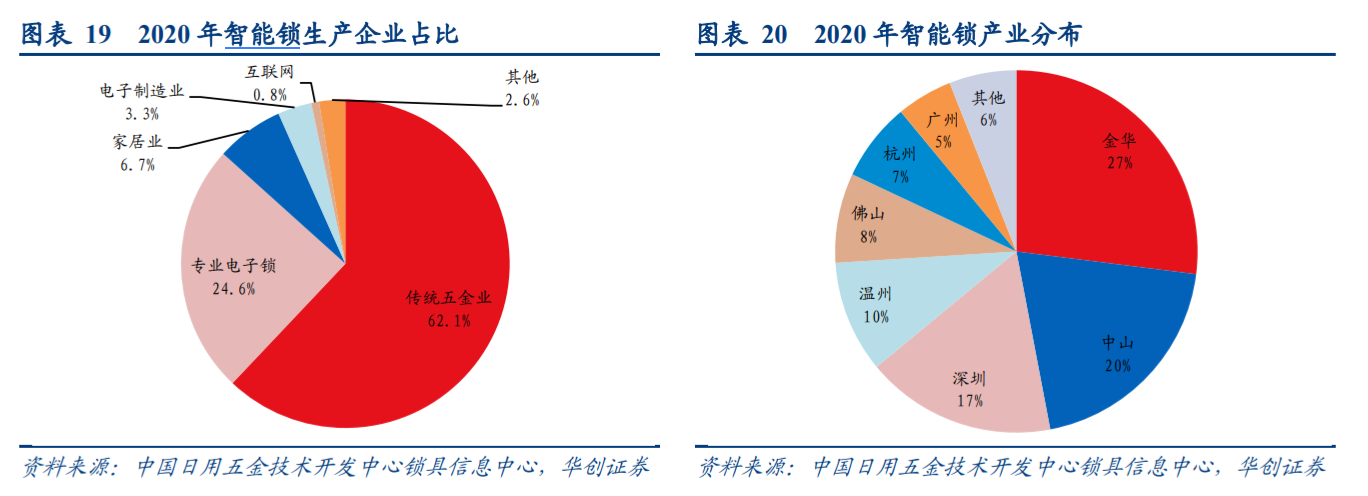

传统五金企业数量最多,智能锁产业集群效应明显。据锁具信息中心数据显示,智能锁生产企业主要分为五大阵营,其中由传统五金企业转型进入智能锁行业的企业数量最多,超过 60%,专业电子锁企业数量占比为 24.6%,家居企业、电子制造企业、互联网企业入局者较少,合计占比仅为 10.8%。此外,智能锁产能主要集中在广东、浙江两省七城,共占据 94%产能,产能区域集中度较高。

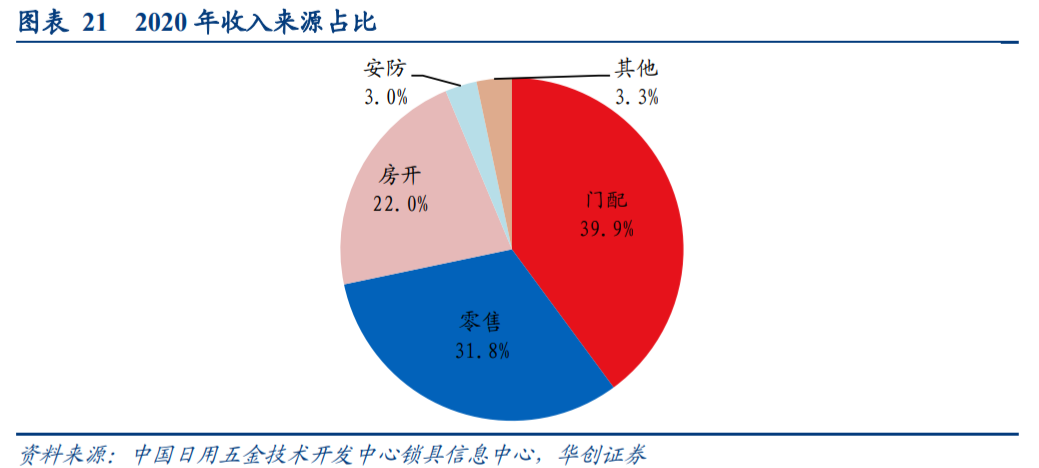

门配、零售、房开为智能锁企业三大收入来源。得益于消费者对智能门锁的需求激增,门配、零售两大类别分别以 39.9%、31.8%的收入占比成为智能锁企业的主要收入来源,房开收入位列第三,占总收入比例的 22.7%,其他收入来源占比较小,合计仅为 6.3%。

楼盘智能化升级或成智能锁行业新增长点,据《2019 智能家居生态发展白皮书》调研数据显示,已有 87%的地产商正在计划或已出台楼盘智能化升级的相关规划,其中 58%的全屋智能室内应用重点将与智能锁相关,推动智能门锁需求释放。另外,集成商倾向于把智能开关、电动窗帘、智能锁等操作简单的智能家居作为三大主要全屋智能应用,因此未来智能锁有望与房地产的配套智能应用设施协同发展。

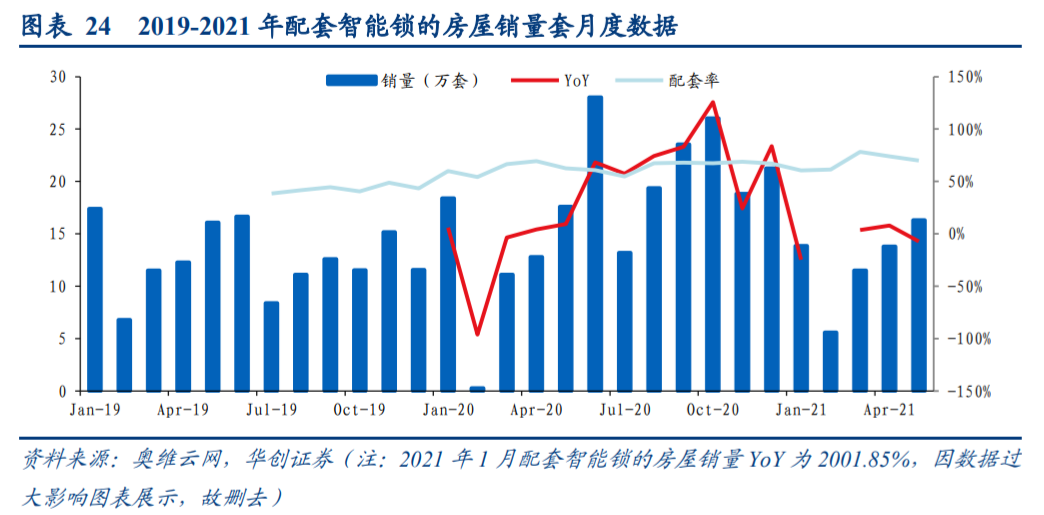

房屋智能锁配套比重升高。奥维云网数据显示,房屋交易配套智能锁比率与配套数量持续上升,自 2020 年 3 月起配套率超过 60%,2021 年 5 月进一步提升至 70.0%,未来智能锁或成为房屋交易的标配硬件。

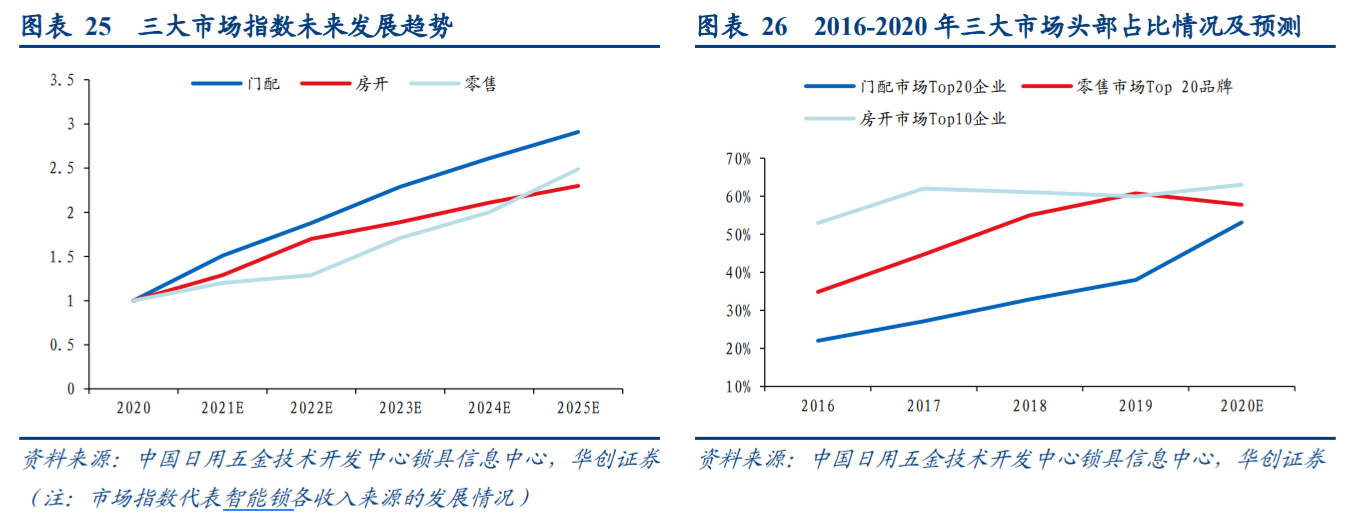

智能门锁三大市场长期向好,头部效应逐渐凸显。根据锁具信息中心预测,门配、零售、房开三大市场指数持续攀升,其中门配指数增长最快,预计 2025 年达到 2.91 点,零售指数自 2022 年起将加速增长,并于 2024 年超过房开指数,至 2025 年增至 2.49 点,房开指数将保持平稳增势,预计 2025 年达到 2.30 点。市场指数持续增长背景下头部企业市占率亦同步提升,预计 2020 年门配/零售市场 TOP20 企业及品牌占比将达到53.0%/57.71%,房开市场集中度较高,预计 TOP10 企业市占率为 63.05%。

综上所述,我国智能锁市场参与玩家众多,竞争激烈。虽然小型企业居多,但头部效应已开始显现,如何在一片红海中脱颖而出是众多企业需要思考的问题。门配、零售、房开三大收入来源对智能锁企业越来越重要,多领域智能产品配套进入房地产存量市场或许是蹊径,但中小企业的议价和承做能力较弱,资金、技术、供应链方面也会形成较大压力与考验,未来抱团取暖、合作共赢是新起点。

竞争加剧品牌出清,关注头部优质企业

巨头入局,阵营分化。智能锁企业主要分为五大阵营,多数入局玩家为相关行业中的佼佼者,传统五金业凭借其数量优势在所有阵营中处于领先地位,数量占比超 60%,具有代表性的企业有汇泰龙、顶固集创、王力安防、金点原子、三环锁业等;凯迪仕、德施曼、亚太天能、好太太、欧瑞博等企业为智能锁专业制造商;另外,家电、安防、通信等领域的龙头企业均已涉足智能锁行业。

行业竞争加剧,多数企业难获资本支撑。根据 Wind 数据显示,当前智能门锁行业内仅有 4 家相关企业获得 C 轮以上融资。其中欧瑞博累计获得 3.28 亿元并进入 Pre-IPO 阶段,云丁网络获得超 10 亿元融资,进入 C 轮的德施曼和火河科技分别获得 3.53 亿、3.50 亿元投资。

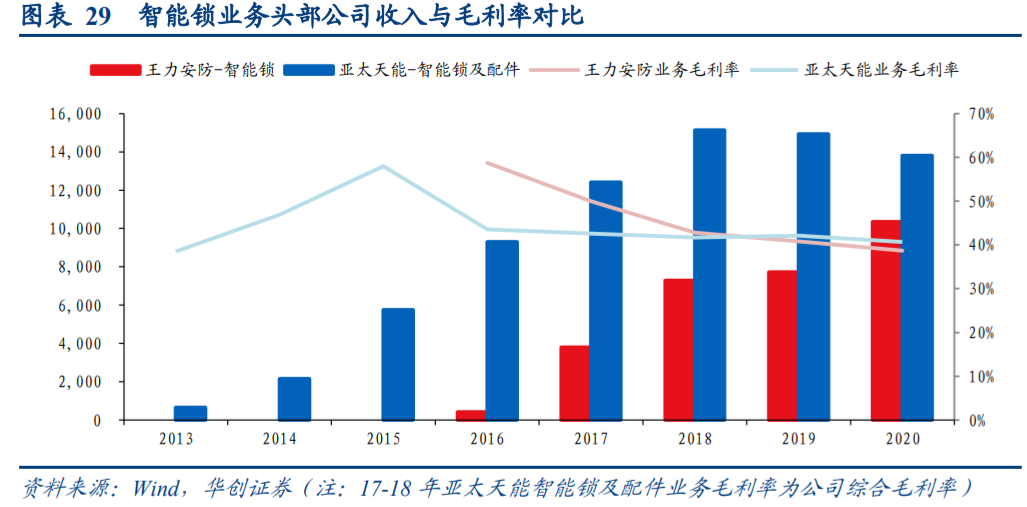

王力安防智能锁业务正向增长。从智能锁相关业务看,王力安防智能锁收入维持高增态势,2020 年智能锁营收超过 1 亿元,4 年 CAGR 高达 124.3%,但毛利率由 2016 年的 59%下降至 2020 年的 39%。由于竞争加剧,亚太天能智能锁及配件业务收入自 2018 年起逐步下滑,2020 年收入 1.38 亿元,毛利率为 41%。另外,好太太于 2017 年推出智能锁品牌“科徕尼”,经多年发展已成为智能锁领域头部品牌。

文章来源:华创证券

本文来自持牌证券机构,不代表平台观点,请独立判断和决策。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号