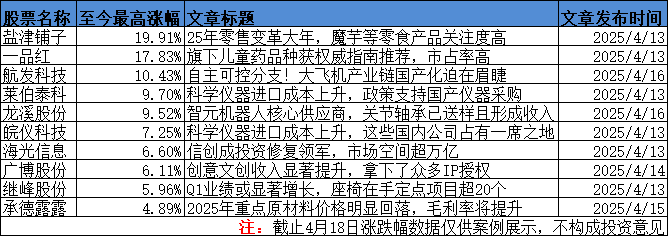

周五,A股三大指数涨跌不一。截至收盘,沪指跌0.11%,深成指涨0.23%,创业板指涨0.27%,北证50指数涨1.99%。全市场成交额9492亿元,较上日缩量812亿元。板块题材上,6G概念、房地产、环氧丙烷、银行、海工装备板块涨幅居前。

今日研报分享海上风电和电网设备行业观点。

1、Q2是海风板块重要节点,国内市场迎来订单+业绩共振,欧洲市场继续量价齐升

国盛证券指出,当前看海风,国内市场项目迎来密集开工,Q2有望迎来业绩拐点,且海风招标加速初见端倪,国内容易形成招标+业绩共振。海外方面,欧洲本土塔桩、海缆等产能供给紧张趋势未改,欧洲海风有望涨价,呈现量、利齐升的机会。

1)Q2开工旺季到来,业绩有望迎来拐点。

4月7日,央视新闻报道,阳江三山岛海上风电柔性直流输电工程全面开工。

3月30日中国能建江苏院设计的江苏国信大丰85万千瓦海上风电项目标段Ⅰ顺利完成首台风机打桩;

3月12日,国信大丰85万千瓦海上风电项目顺利完成首台风机吊装,标志着项目进入全面建设阶段。

Q2海风招标有望加速,2025全年看,招标有望超预期。据统计,截至4/13日,国内海上风电实现2.55GW招标;据风电头条统计,2024年全年核准14.6GW,这14.6GW有望在2025年实现招标,Q2以来海风招标有望加速。

重点关注:Q2国内海风进入密集开工期+招标期,东方电缆、中天科技、海力风电、天顺风能等均有望迎来海风业绩拐点+订单落地机会。

2)欧洲海风进入量、利齐升的阶段

①量升:

中长期看,十五五期间,欧洲海风预计总计装机43.1GW,十四五期间预计总计达16.2GW,十五五期间较十四五实现高增,欧洲海风需求量实现翻倍增长。短期看,2025、2026年欧洲海风装机预测平均值达5/8.4GW,同比+60%/67%,具有明确的行业β属性。

②价升:

目前多家机构预测,即使加上国内企业的产能,欧洲塔&桩、海缆等在2027年左右或产能紧缺,因此欧洲海上风电项目塔&桩、海缆订单有望加速外溢,且单价有望增长。

③海风规划加强:

欧洲地区,以英国为例,1月宣布13个海上风电项目加速获批释放160亿英镑投资潜力开启为海上风电项目建设给予补贴;

2月英国针对针对海上风电项目启动激励计划,针对单GW海上风电提供约2700万英镑初始资金,叠加欧盟降息,未来欧洲的海风建设量、建设速度或超预期。

④Q1欧洲海风加速交付:

Q1以来大金重工开启交付丹麦Thor海上风电场项目最后10根单桩、为NSC交付8根单桩,并与欧洲某能源企业签订《单桩基础制造、供应和运输合同》,总金额约1.35亿美元。InchCape海上风电场已经进入开工阶段,其中大金重工为其提供单桩、东方电缆为其提供海缆。

重点关注:欧洲海风进入量、利齐升的阶段,且欧洲海风本土产能仍然紧缺,国内企业获得外溢订单可能性大,大金重工、东方电缆、中天科技等均有望实现海外订单落地、在手订单加速交付;天顺风能有望依托德国基地实现首单落地。

2、具备逆周期属性的内需板块,Q1投资创历史新高,资金、政策、技术共同驱动景气上行

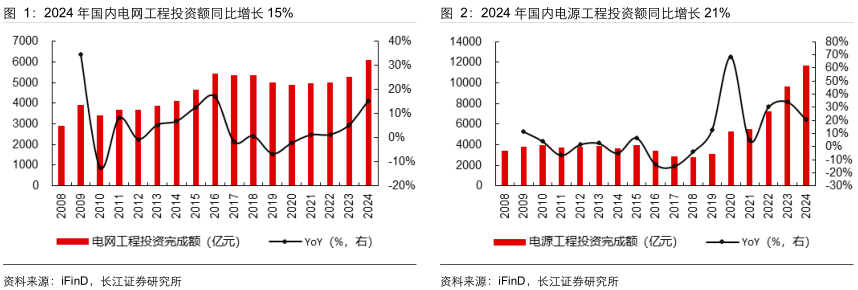

电源及电网建设作为纯内需导向的民生基础工程,历史投资具备一定逆周期属性。近年来构建新型电力系统背景下投资额持续增长,2024年国内电网工程/电源工程投资额累计增长15.3%/20.8%。

边际看25年继续加速:国网与南网25年总投资额预计8250亿,再创新高;国家电网25Q1加快电网投资建设,推进大规模设备更新改造,截至3月底电网投资同比增长27.7%,创一季度历史新高。

1)长期视角:资金、政策、技术共同驱动景气上行

①资金端:投资额高增奠定景气基础。

电源及电网建设作为纯内需导向的民生基础工程,历史投资具备一定逆周期属性。近年来构建新型电力系统背景下投资额持续增长,2024年国内电网

工程/电源工程投资额累计增长15.3%/20.8%。

边际看25年继续加速:

国网与南网25年总投资额预计8250亿,再创新高;

国家电网25Q1加快电网投资建设,推进大规模设备更新改造,截至3月底电网投资同比增长27.7%,创一季度历史新高。

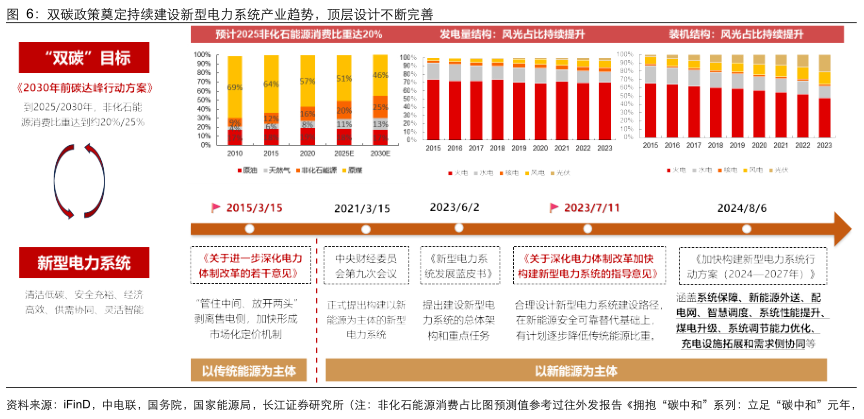

②政策端:构建新型电力系统势在必行

新能源消纳矛盾日益突出,电改政策加码推进下电力交易、电网数字化、增量配网等领域有望全面加速推进。过去几年政策端推进超预期,25年落地有望全面加速。

③技术端:AI有望赋能电力全环节数智化转型

以DS为代表的国内大模型持续迭代,在极少标注数据条件下显著提升模型推理能力,有望加速AI应用落地。此外政策发文加速央国企AI,各能源国央企积极响应部署DS,模型加持下电力场景的AI落地正加速推进。

2)边际变化:分布式光伏发展迅速,带动相关环节受益

作为风光清洁能源发展中的重要模式之一,分布式光伏近年来快速发展,截至2024年,我国分布式光伏累计装机容量已达到37478万千瓦,相比2016年底增长近35倍,2016-2024区间CAGR约为57%。

另一方面,从分布式与集中式光伏装机占比看,截至2024年底分布式光伏累计装机占全部光伏装机的比重已达42.2%,相比2017年的22.7%增长19.6pcts。

当前时点,新政出台有望牵引分布式光伏迈入新阶段,2025年1月23日,国家能源局发布《分布式光伏发电开发建设管理办法》,旨在引领分布式光伏产业规范、高质量发展,由此带来的影响包括:

①分布式光伏装机稳步增长及入市预期带动功率预测、电价预测等需求增加;

②并网主体增多配网系统的情况将变得愈加复杂,供电来源多样化、电力流向复杂化等趋势下要求配电网具备更强的适配、调节、传输能力,有望带动电网各环节智能化升级加速。

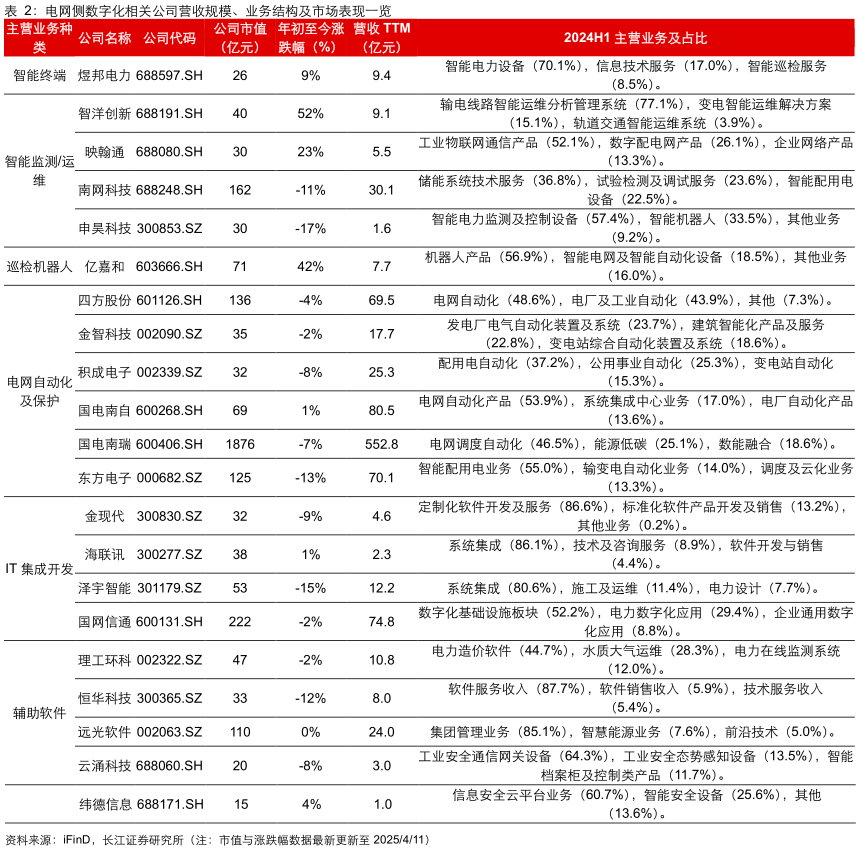

3)重视内需高景气赛道,能源IT

能源IT顶层机制不断完善、电力体制改革持续推进,结合国网、南网规划电网投资体量创新高,政策与资金的结合不断强化产业趋势,有望为能源IT带来增量建设需求。

关注相关领域投资机会:输配电(电网数字化、配网自动化)、电力交易、辅助能源服务。相关公司如南网科技、国电南瑞、远光软件等。

研报来源:

1、国盛证券,杨润思,S0680520030005,强调Q2海风机会,有望迎来订单+业绩共振。2025年4月15日

2、长江证券,宗建树,S0490520030004,能源IT产业跟踪:资金、政策、技术共振,重视能源IT内需高景气赛道。2025年4月13日

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

沪公网安备31011802004900号

沪公网安备31011802004900号